También podría gustarte

- Presupuesto y programación de obras. Conceptos básicosDe EverandPresupuesto y programación de obras. Conceptos básicosCalificación: 4.5 de 5 estrellas4.5/5 (20)

- Analisis de Precios UnitariosDocumento97 páginasAnalisis de Precios UnitariosMaria Luisa100% (9)

- Elaboración de programas de cnc para la fabricación de piezas por arranque de viruta. FMEH0109De EverandElaboración de programas de cnc para la fabricación de piezas por arranque de viruta. FMEH0109Calificación: 3.5 de 5 estrellas3.5/5 (2)

- Informe de ServicioDocumento1 páginaInforme de Servicio20043282100% (2)

- Actividad 1 Taller 1 - Gerencia de OperacionesDocumento7 páginasActividad 1 Taller 1 - Gerencia de OperacionesSandra Maritza Ortega AvilaAún no hay calificaciones

- Mantenimiento correctivo de instalaciones frigoríficas. IMAR0108De EverandMantenimiento correctivo de instalaciones frigoríficas. IMAR0108Aún no hay calificaciones

- Manual de instalaciones domiciliarias de ga: Basado en normativa argentinaDe EverandManual de instalaciones domiciliarias de ga: Basado en normativa argentinaCalificación: 4 de 5 estrellas4/5 (1)

- Mantenimiento y reparación de instalaciones de antenas en edificios. ELES0108De EverandMantenimiento y reparación de instalaciones de antenas en edificios. ELES0108Aún no hay calificaciones

- UF0570 - Calificación energética de los edificiosDe EverandUF0570 - Calificación energética de los edificiosAún no hay calificaciones

- Analisis de Precios Unitarios PDFDocumento348 páginasAnalisis de Precios Unitarios PDFDusan TotesautAún no hay calificaciones

- UF1029 - Elaboración del plan de aprovisionamiento, costes y documentación técnica en instalaciones frigoríficasDe EverandUF1029 - Elaboración del plan de aprovisionamiento, costes y documentación técnica en instalaciones frigoríficasAún no hay calificaciones

- 1050 Adj Catálogo Oleohidráulica 2Documento36 páginas1050 Adj Catálogo Oleohidráulica 2Jesus UrreaAún no hay calificaciones

- Montaje de redes de saneamiento. ENAT0108De EverandMontaje de redes de saneamiento. ENAT0108Aún no hay calificaciones

- CMIC Pozos 2016Documento122 páginasCMIC Pozos 2016gabriel chavez cruzAún no hay calificaciones

- Costos Directo de Pozo de Agua SubterraneaDocumento124 páginasCostos Directo de Pozo de Agua Subterraneageraldo crisostomoAún no hay calificaciones

- Cmic Perforacion de Pozos para Agua 2020Documento122 páginasCmic Perforacion de Pozos para Agua 2020Roberto ReyesAún no hay calificaciones

- UF1443 - Supervisión del montaje de las instalaciones eléctricas en el entorno de edificios y con fines especialesDe EverandUF1443 - Supervisión del montaje de las instalaciones eléctricas en el entorno de edificios y con fines especialesAún no hay calificaciones

- Catalogo de Costos Rehabilitación de Pozos para Agua 2021Documento92 páginasCatalogo de Costos Rehabilitación de Pozos para Agua 2021Erika León OrozcoAún no hay calificaciones

- UF0573 - Mantenimiento eficiente de las instalaciones de suministro de agua y saneamiento en ediciosDe EverandUF0573 - Mantenimiento eficiente de las instalaciones de suministro de agua y saneamiento en ediciosAún no hay calificaciones

- Manual de Costos y Presup. de ObraDocumento133 páginasManual de Costos y Presup. de ObraJosé J. Vera Santa MaríaAún no hay calificaciones

- 3 Apu Taller PDFDocumento48 páginas3 Apu Taller PDFMiguel GonzalezAún no hay calificaciones

- Exportación Temporal para Perfeccionamiento Pasivo - DiapositivasDocumento8 páginasExportación Temporal para Perfeccionamiento Pasivo - DiapositivasGabi Villalta Criollo100% (1)

- Analisis de Precios Unitarios Cadeco 2010Documento553 páginasAnalisis de Precios Unitarios Cadeco 2010Maximiliano Cortez ChambiAún no hay calificaciones

- Memoria de CostosDocumento10 páginasMemoria de CostosEdgardo Prudencio VargasAún no hay calificaciones

- Memoria de CostosDocumento5 páginasMemoria de CostosJoshy Huanca JuarezAún no hay calificaciones

- Hidrocentro Tabulador Diciembre 2014Documento78 páginasHidrocentro Tabulador Diciembre 2014Diego R. SolerAún no hay calificaciones

- MD Costos y Presupuestos MAYAPODocumento17 páginasMD Costos y Presupuestos MAYAPOJamileth FlavioAún no hay calificaciones

- 0.0 Memoria Costos y PresupuestosDocumento6 páginas0.0 Memoria Costos y PresupuestoschristyAún no hay calificaciones

- Catalogo de Costos Directos de Rehabilitacion de Pozos para Agua 2022Documento92 páginasCatalogo de Costos Directos de Rehabilitacion de Pozos para Agua 2022Julio Cesar Izquierdo MadrigalAún no hay calificaciones

- Memoria Descriptiva de CostosDocumento11 páginasMemoria Descriptiva de CostosYoel OchochoqueAún no hay calificaciones

- 16 CoelvisacDocumento13 páginas16 CoelvisacEDGAR TOCTO FLORESAún no hay calificaciones

- Materiales Puestos en ObraDocumento54 páginasMateriales Puestos en ObraDeibi Said Lorenzo Alvarado100% (1)

- D-088-12 Modificación Resolución Creg 067 de 1995Documento21 páginasD-088-12 Modificación Resolución Creg 067 de 1995Eduardo Antonio Gómez GutiérrezAún no hay calificaciones

- Unit 7 - Presupuesto de ObraDocumento18 páginasUnit 7 - Presupuesto de ObraLuis Angel AlegreAún no hay calificaciones

- Presentacion - El Presupuesto de La IEDocumento28 páginasPresentacion - El Presupuesto de La IEMiguel FabbroniAún no hay calificaciones

- Memoria de CostosDocumento8 páginasMemoria de CostosYlm MaecAún no hay calificaciones

- 01 MemoriaDeCostosDocumento7 páginas01 MemoriaDeCostosxxxxxAún no hay calificaciones

- 001 403700956 Manual de Costos Saneamiento Tomo I PDFDocumento9 páginas001 403700956 Manual de Costos Saneamiento Tomo I PDFdanAún no hay calificaciones

- Costos UnitariosDocumento8 páginasCostos UnitariosAlex Siles ViayradaAún no hay calificaciones

- 18 Justificación de PreciosDocumento19 páginas18 Justificación de Precioschachichach2Aún no hay calificaciones

- 4º Asignacion de AdministracionDocumento15 páginas4º Asignacion de Administracionturmero diegoAún no hay calificaciones

- 5.1 Memoria de Costos El MiradorDocumento4 páginas5.1 Memoria de Costos El MiradorCALEB ALDERETE BLANCOAún no hay calificaciones

- Aclaraciones Adenda 1Documento4 páginasAclaraciones Adenda 1Mariconchy De luqueAún no hay calificaciones

- Anexo2 DBC Cdo 18 5cDocumento22 páginasAnexo2 DBC Cdo 18 5cbeto_gavAún no hay calificaciones

- Expediente Técnico Pavimento Vial 27. Inf Costos y PresupuestosDocumento5 páginasExpediente Técnico Pavimento Vial 27. Inf Costos y PresupuestosC.O. INGENIERIA Y CONSTRUCCIONAún no hay calificaciones

- Costos Directos de ObraDocumento42 páginasCostos Directos de Obrajorge eduardo alvarez muñozAún no hay calificaciones

- Provras Nacional: Mm1steno de Transportes Comun1cac1onesDocumento23 páginasProvras Nacional: Mm1steno de Transportes Comun1cac1onesluisAún no hay calificaciones

- Informe Valorización de ObraDocumento10 páginasInforme Valorización de ObraThalia Avila RamirezAún no hay calificaciones

- 1 Costos Basicos de MaterialesDocumento17 páginas1 Costos Basicos de MaterialesbarbainversionesAún no hay calificaciones

- Informe Preliminar EODocumento13 páginasInforme Preliminar EOmiquelang123Aún no hay calificaciones

- Mepi-Mn1-In-9 Acta Mod y Plan CargasDocumento6 páginasMepi-Mn1-In-9 Acta Mod y Plan CargasDicksaniaAún no hay calificaciones

- Aclaraciones Adenda 1Documento4 páginasAclaraciones Adenda 1Mariconchy De luqueAún no hay calificaciones

- 1 Memoria de CostosDocumento6 páginas1 Memoria de CostosJAVIERAún no hay calificaciones

- Métodos de Análisis para El Ajuste de Costos (Escalación) Resumen Unidad 4Documento6 páginasMétodos de Análisis para El Ajuste de Costos (Escalación) Resumen Unidad 4NioOz AlvaradoAún no hay calificaciones

- Memoria Descriptiva (Presupuesto)Documento6 páginasMemoria Descriptiva (Presupuesto)AlexanderChavezAún no hay calificaciones

- Listado de Precios Septiembre 2011Documento71 páginasListado de Precios Septiembre 2011Roxana Murillo MendozaAún no hay calificaciones

- MemoriaDocumento8 páginasMemoriaXavier LopezAún no hay calificaciones

- 1.4 Definción de Costos DirectosDocumento3 páginas1.4 Definción de Costos DirectosGaby RamirezAún no hay calificaciones

- Análisis de Costos Unitarios - Formula Polinomica - Benavides SalazarDocumento17 páginasAnálisis de Costos Unitarios - Formula Polinomica - Benavides SalazarLenin Benavides SalazarAún no hay calificaciones

- Costos en Construcción 3Documento17 páginasCostos en Construcción 3Javier SalazarAún no hay calificaciones

- Los tributos medioambientales y la protección del agua en ColombiaDe EverandLos tributos medioambientales y la protección del agua en ColombiaAún no hay calificaciones

- UF0571 - Programas informáticos en eficiencia energética en edificiosDe EverandUF0571 - Programas informáticos en eficiencia energética en edificiosAún no hay calificaciones

- Shico Carta de PresentacionDocumento17 páginasShico Carta de PresentacionAGUAVIVANJAún no hay calificaciones

- Casa&IdeasDocumento3 páginasCasa&Ideasedo_fariastAún no hay calificaciones

- Ejercicio de CostosDocumento2 páginasEjercicio de Costosvip6120037677100% (1)

- Oferta y DemandaDocumento9 páginasOferta y DemandagitrixAún no hay calificaciones

- Inventario Recursos TuristicosDocumento13 páginasInventario Recursos TuristicosJAVISMS79Aún no hay calificaciones

- Ejemplo de Prop Uest A de ServiciosDocumento5 páginasEjemplo de Prop Uest A de ServiciosEdgar FajardoAún no hay calificaciones

- Alcance de La Organizacion.Documento8 páginasAlcance de La Organizacion.lucero espinelAún no hay calificaciones

- Portafolio GrincoDocumento18 páginasPortafolio GrincoJose Mario Mejia PadillaAún no hay calificaciones

- Cuestionario Cap 14 RESUELTODocumento4 páginasCuestionario Cap 14 RESUELTOalexanderAún no hay calificaciones

- Pladeco TalcahuanoDocumento395 páginasPladeco Talcahuanonatyswe93Aún no hay calificaciones

- Administración de La Capacidad OperativaDocumento7 páginasAdministración de La Capacidad OperativaFiorella del saberAún no hay calificaciones

- Diseño de Planta de FideosDocumento20 páginasDiseño de Planta de FideosAlejandro Alemán PorrasAún no hay calificaciones

- Cuaderno1 Ejercicios Micro Lade 200520061Documento27 páginasCuaderno1 Ejercicios Micro Lade 200520061Luis Quintana33% (3)

- Lunes ValverdeDocumento4 páginasLunes ValverdeFreddy Chuquipuma PumaAún no hay calificaciones

- Presentacion de AnexosDocumento12 páginasPresentacion de AnexosLesly Rosamel Carbajal RoblesAún no hay calificaciones

- Balance Scorecard & Modelo de Negocio Canvas Eje 3Documento10 páginasBalance Scorecard & Modelo de Negocio Canvas Eje 3interventoria plaza rosso machado cruz50% (2)

- Coca ColaDocumento3 páginasCoca ColaNicolas GuisaoAún no hay calificaciones

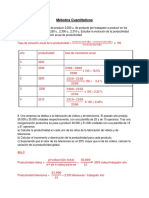

- Problemas de ProductividadDocumento1 páginaProblemas de ProductividadDavidAún no hay calificaciones

- Ejercicio de Presupuestos 1Documento13 páginasEjercicio de Presupuestos 1Yesica Hernandez GarAún no hay calificaciones

- Caso 5Documento4 páginasCaso 5Anonymous k1tDEV4SAún no hay calificaciones

- METODODocumento4 páginasMETODODaniel LeosAún no hay calificaciones

- Mejores Regalos CorporativosDocumento2 páginasMejores Regalos CorporativoscestasderegaloAún no hay calificaciones

- Metodos Cuantitativos Problemas ResueltosDocumento12 páginasMetodos Cuantitativos Problemas ResueltosEduardo Rojas CorderoAún no hay calificaciones

- Cobro Aportaciones CoopDocumento22 páginasCobro Aportaciones CoopPamela CastroAún no hay calificaciones

- Cielito LindoDocumento11 páginasCielito LindoHazelAún no hay calificaciones

- Plan Del Curso Taller SIAFDocumento5 páginasPlan Del Curso Taller SIAFAlexanderRoseAún no hay calificaciones