También podría gustarte

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Ejercicios Puntos de EquilibrioDocumento9 páginasEjercicios Puntos de EquilibrioJordan VillavicencioAún no hay calificaciones

- VAN y TIRDocumento12 páginasVAN y TIRJean Pol Alanoca Marquez100% (1)

- Caso Practico Razón Beneficio-Costo VAN TIRDocumento2 páginasCaso Practico Razón Beneficio-Costo VAN TIRMarcial DuffAún no hay calificaciones

- Método Del Periodo de DesfaseDocumento6 páginasMétodo Del Periodo de DesfaseDiana Alexandra Quinche LandiAún no hay calificaciones

- Flujo de Caja InversionistaDocumento7 páginasFlujo de Caja InversionistaDavid Orlando Machado Bonilla100% (1)

- Evaluación de Proyectos. Caso PrácticoDocumento105 páginasEvaluación de Proyectos. Caso PrácticoLuis Trujillo100% (1)

- Presupuesto FlexibleDocumento9 páginasPresupuesto FlexibleElar Castro Tello100% (1)

- Trabajo Final, Contabilidad GerencialDocumento4 páginasTrabajo Final, Contabilidad GerencialMarcelino AcevedoAún no hay calificaciones

- Adm de Cuentas Por CobrarDocumento12 páginasAdm de Cuentas Por CobrarEduardo AldanaAún no hay calificaciones

- Evaluación Financiera de Proyectos de Inversion - Arturo Infante Villareal - Cap 11 Al 12Documento69 páginasEvaluación Financiera de Proyectos de Inversion - Arturo Infante Villareal - Cap 11 Al 12mmdiazvAún no hay calificaciones

- Tarea de Caso Aceros Del SurDocumento5 páginasTarea de Caso Aceros Del SurevelineAún no hay calificaciones

- Ejercicios 12Documento3 páginasEjercicios 12Frank Joel0% (1)

- Inventario Final DeseadoDocumento1 páginaInventario Final DeseadoANY ELIZABETH SANTOS POCASANGREAún no hay calificaciones

- Definicion Del VAN y El TIRDocumento11 páginasDefinicion Del VAN y El TIRAriel Muñoz OrellanaAún no hay calificaciones

- CAPITULO 5 y 7Documento9 páginasCAPITULO 5 y 7Brendy ZapataAún no hay calificaciones

- Inversion de Capital. Inversion de Capital (Caso Practico)Documento5 páginasInversion de Capital. Inversion de Capital (Caso Practico)julmairaAún no hay calificaciones

- Tarea 4Documento4 páginasTarea 4Carlos TulichAún no hay calificaciones

- Practica 1 Rentabilidades Proyecto 2013 SOLUCIONDocumento6 páginasPractica 1 Rentabilidades Proyecto 2013 SOLUCIONpattynza86Aún no hay calificaciones

- Actividad 5Documento6 páginasActividad 5maximiliano.buttAún no hay calificaciones

- Formulacion de Proyectos Capitulo 6 Pregunta 6.16.17 (A, B) y Comentarios N, ÑDocumento6 páginasFormulacion de Proyectos Capitulo 6 Pregunta 6.16.17 (A, B) y Comentarios N, ÑDiArQuispe100% (1)

- Cuáles Son Las Etapas de Preparación Del PresupuestoDocumento6 páginasCuáles Son Las Etapas de Preparación Del Presupuestoerika648Aún no hay calificaciones

- CASO PRÁCTICO PresupuestoDocumento5 páginasCASO PRÁCTICO PresupuestoNoely HaroAún no hay calificaciones

- Normas de Auditoría Gubernamental de Nicaragua (NAGUN)Documento27 páginasNormas de Auditoría Gubernamental de Nicaragua (NAGUN)Pavel Solis PerezAún no hay calificaciones

- Flujo de Caja Van y Tir..Documento17 páginasFlujo de Caja Van y Tir..MelissaCHDAún no hay calificaciones

- Tasa Interna de Retorno, Aplicacion Teorico PracticaDocumento10 páginasTasa Interna de Retorno, Aplicacion Teorico PracticaRuben RamosAún no hay calificaciones

- Taller Tamaño Óptimo de ProyectoDocumento1 páginaTaller Tamaño Óptimo de ProyectoALEXISRUFATT7887Aún no hay calificaciones

- Taller Individual RiesgoDocumento2 páginasTaller Individual RiesgoFernando Quintero100% (1)

- CAPITULO 12 1 AdministracionDocumento40 páginasCAPITULO 12 1 AdministracionMaría Fernández ParedesAún no hay calificaciones

- Clase 7 - Cap 6 p2Documento11 páginasClase 7 - Cap 6 p2Jose Ontiveros33% (3)

- Guia Casos Practicos Inversiones en Bono 1er Periodo 2.014Documento1 páginaGuia Casos Practicos Inversiones en Bono 1er Periodo 2.014Maykel Pedroza100% (1)

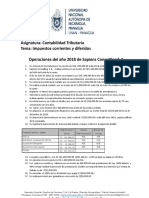

- Asignatura: Contabilidad Tributaria Tema: Impuestos Corrientes y Diferidos Operaciones Del Año 2018 de Sapiens Consulting S.ADocumento2 páginasAsignatura: Contabilidad Tributaria Tema: Impuestos Corrientes y Diferidos Operaciones Del Año 2018 de Sapiens Consulting S.AJuanaAún no hay calificaciones

- Empresa Muebles Del SurDocumento11 páginasEmpresa Muebles Del SurSandra Marleni Ccasa H.Aún no hay calificaciones

- Ejercicio Flujo de Caja Económico y FinancieroDocumento11 páginasEjercicio Flujo de Caja Económico y FinancieroENPATMOTT100% (1)

- Evaluación de PpoyectosDocumento34 páginasEvaluación de PpoyectosDiego Fernández GambariniAún no hay calificaciones

- Taller PDFDocumento3 páginasTaller PDFfranshy buitragoAún no hay calificaciones

- Ley 587 de Tarjetas de Credito NicaraguaDocumento14 páginasLey 587 de Tarjetas de Credito NicaraguaLeyla MoranAún no hay calificaciones

- Análisis de La Rentabilidad WordDocumento7 páginasAnálisis de La Rentabilidad WordLiz Emili Escobar GaviriaAún no hay calificaciones

- Ejercicios Finales Capitulo 1 Formulacion de Proyectos SAPAGDocumento7 páginasEjercicios Finales Capitulo 1 Formulacion de Proyectos SAPAGAndrea Katherine Unda QuintanaAún no hay calificaciones

- CuestionarioDocumento22 páginasCuestionarioJuan Taipe RodriguezAún no hay calificaciones

- Costeo Por ÓrdenesDocumento8 páginasCosteo Por ÓrdenesFrancisco López SalgadoAún no hay calificaciones

- Caso Presupuesto de CapitalDocumento2 páginasCaso Presupuesto de CapitalJesus FanningAún no hay calificaciones

- Capitulo 5 de Gitman Principios FinanzasDocumento47 páginasCapitulo 5 de Gitman Principios Finanzasjair rivera brionesAún no hay calificaciones

- Ejercicio de Flujos de Caja Nominales y Reales PDFDocumento1 páginaEjercicio de Flujos de Caja Nominales y Reales PDFKïmberly PatrïciaAún no hay calificaciones

- Aceptar Un Pedido EspecialDocumento6 páginasAceptar Un Pedido EspecialJorge EscobarAún no hay calificaciones

- ES6 U2 Karen - RamírezDocumento7 páginasES6 U2 Karen - RamírezKaren Liliana100% (1)

- Politicas Rigidas de InventariosDocumento9 páginasPoliticas Rigidas de InventariosdonicortezAún no hay calificaciones

- Ejercicio de Estado de Resultados ProformaDocumento1 páginaEjercicio de Estado de Resultados ProformaALEX0% (2)

- Análisis Comparativo Sobre El Presupuesto General de La Republica de NicaraguaDocumento5 páginasAnálisis Comparativo Sobre El Presupuesto General de La Republica de NicaraguaLander GarcíaAún no hay calificaciones

- Solucion de Parcial 4Documento3 páginasSolucion de Parcial 4Paúl Agreda22% (9)

- Valor Actual NetoDocumento5 páginasValor Actual NetoAmparito Rodriguez MasAún no hay calificaciones

- Qué Son Considerados Gastos Generales de ProducciónDocumento1 páginaQué Son Considerados Gastos Generales de ProducciónStephen ZccAún no hay calificaciones

- Evaluaciones de Tir VanDocumento60 páginasEvaluaciones de Tir VanPedro FccAún no hay calificaciones

- Van y TirDocumento16 páginasVan y TirTrent TaylorAún no hay calificaciones

- Cuestionario Sapag Apitulos 8, 9Documento3 páginasCuestionario Sapag Apitulos 8, 9Vale'ska Yana Vela33% (6)

- 1.b.3. El Estado de Costo de Producción y Caso Práctico BásicoDocumento14 páginas1.b.3. El Estado de Costo de Producción y Caso Práctico BásicoElvia ZRAún no hay calificaciones

- Ejercicios Van y TirDocumento48 páginasEjercicios Van y TirMarcelo Cortes50% (2)

- Evaluacion Financiera de Proyectos 7 Casos Practicos para EmpresasDocumento23 páginasEvaluacion Financiera de Proyectos 7 Casos Practicos para EmpresasSalvemos HuayhuashAún no hay calificaciones

- Evaluación Financiera de Proyectos Casos PracticosDocumento32 páginasEvaluación Financiera de Proyectos Casos PracticosYojan Carmona80% (5)

- Caso Práctico 1Documento28 páginasCaso Práctico 1Gabriela DiazAún no hay calificaciones

- Ejercicios AmortizacionDocumento4 páginasEjercicios AmortizacionPaola OlarteAún no hay calificaciones

- Ejercicio Evaluacion de ProyectosDocumento1 páginaEjercicio Evaluacion de ProyectosJulio MorenoAún no hay calificaciones

- Las Finanzas Operativas-Julio Moreno TaylorDocumento46 páginasLas Finanzas Operativas-Julio Moreno TaylorJulio MorenoAún no hay calificaciones

- Taller Fundamentos de Contabilidad Financiera PDFDocumento6 páginasTaller Fundamentos de Contabilidad Financiera PDFJulio MorenoAún no hay calificaciones

- Parcial Recuperatorio 1 Fundamentos MatfinanDocumento2 páginasParcial Recuperatorio 1 Fundamentos MatfinanJulio MorenoAún no hay calificaciones

- Examen 1 Segundo Parcial Finanzas 2Documento2 páginasExamen 1 Segundo Parcial Finanzas 2Julio MorenoAún no hay calificaciones

- Taller Fundamentos de Contabilidad FinancieraDocumento6 páginasTaller Fundamentos de Contabilidad FinancieraJulio MorenoAún no hay calificaciones

- Examen 1 Segundo Parcial Finanzas 2 PDFDocumento2 páginasExamen 1 Segundo Parcial Finanzas 2 PDFJulio MorenoAún no hay calificaciones

- Test de Nivelacion Diagnostico FinancieroDocumento6 páginasTest de Nivelacion Diagnostico FinancieroJulio MorenoAún no hay calificaciones

- Talleres Estrategia FinancieraDocumento22 páginasTalleres Estrategia FinancieraJulio MorenoAún no hay calificaciones

- Curso Básico de ContabilidadDocumento41 páginasCurso Básico de ContabilidadBrenda Huamán CruzAún no hay calificaciones

- 4.5 Tasas FWD ImplicDocumento2 páginas4.5 Tasas FWD ImplicJulio MorenoAún no hay calificaciones

- Afe3 Finanzas Pyme Tp3Documento3 páginasAfe3 Finanzas Pyme Tp3Julio MorenoAún no hay calificaciones

- Modelo Propuesta de Servicios Profesionales de AuditoriaDocumento3 páginasModelo Propuesta de Servicios Profesionales de AuditoriaBaudilio Garcia67% (3)

- Mapa Mental DIAN PDFDocumento1 páginaMapa Mental DIAN PDFAndrés Antonio0% (1)

- Contexto Socio Histórico Parte 1Documento65 páginasContexto Socio Histórico Parte 1LUISA FERNANDA VEGA HERNANDEZAún no hay calificaciones

- Control de Existencias e InventariosDocumento37 páginasControl de Existencias e InventariosJowipe W. MarinAún no hay calificaciones

- Administracion BancariaDocumento109 páginasAdministracion BancariaPatriciaAún no hay calificaciones

- Estimacion PDFDocumento3 páginasEstimacion PDFClaudio GodoyAún no hay calificaciones

- Presentacion Admon Activos y Pasivos CorrientesDocumento16 páginasPresentacion Admon Activos y Pasivos CorrientesJuan TinocoAún no hay calificaciones

- TAREA - Caso RocaDocumento2 páginasTAREA - Caso RocaLoo José Jo JoseAún no hay calificaciones

- Ejercicios Analisis Estado FinancieroDocumento6 páginasEjercicios Analisis Estado FinancieroCesar0% (1)

- Gestión de La Estrategia de NegociosDocumento30 páginasGestión de La Estrategia de NegociosRuebn VelasquezAún no hay calificaciones

- Eficiencia, Eficacia y Efectividad - Conceptos y DiferenciasDocumento1 páginaEficiencia, Eficacia y Efectividad - Conceptos y DiferenciasRicardoAún no hay calificaciones

- Mate Capitulo 6Documento4 páginasMate Capitulo 6Caiza Caiza Madelyn NayeliAún no hay calificaciones

- Pregunta Dinamizadora Unidad 2Documento7 páginasPregunta Dinamizadora Unidad 2Julieth EstaritaAún no hay calificaciones

- Problema de Los Residuos Sólidos en PillcomarcaDocumento3 páginasProblema de Los Residuos Sólidos en PillcomarcaRonnaldhoAún no hay calificaciones

- Caso Práctico Costos Por ÓrdenesDocumento2 páginasCaso Práctico Costos Por ÓrdenesAdriana Pérez GómezAún no hay calificaciones

- Test Inicial Tema 4 Ciclo ContableDocumento3 páginasTest Inicial Tema 4 Ciclo Contablemaria jesus velascoAún no hay calificaciones

- Factura CRM 29399484 R211022000104159 01 03 2020Documento1 páginaFactura CRM 29399484 R211022000104159 01 03 2020Esteban CardonaAún no hay calificaciones

- Tarea Casos 5, 6, 7, 9 y 10Documento35 páginasTarea Casos 5, 6, 7, 9 y 10Luis André100% (1)

- Estherdiaz Act-3Documento9 páginasEstherdiaz Act-3Esther DiazAún no hay calificaciones

- Conciliación Bancaria.Documento6 páginasConciliación Bancaria.phillipsyAún no hay calificaciones

- Presupuesto 1Documento4 páginasPresupuesto 1Dora Luz Orrego PosadaAún no hay calificaciones

- Guia NumeradaDocumento13 páginasGuia NumeradaEmmanuel Gomez AnacletoAún no hay calificaciones

- Emprende Con ÉxitoDocumento35 páginasEmprende Con Éxitoropiga100% (1)

- Sistema de Gestion Ambiental Concordancia Con Las Normas IsoDocumento3 páginasSistema de Gestion Ambiental Concordancia Con Las Normas IsoPatricia VedugoAún no hay calificaciones

- Ejercicio Resuelto Matriz MEFE y MEFIDocumento6 páginasEjercicio Resuelto Matriz MEFE y MEFIthalia zuluagaAún no hay calificaciones

- Unidad 1 Solucion Caso Practico Analisis FinancieroDocumento8 páginasUnidad 1 Solucion Caso Practico Analisis FinancieroVanesa LondoñoAún no hay calificaciones

- El Sur Sureste Mexicano Crisis RetosDocumento245 páginasEl Sur Sureste Mexicano Crisis RetosJoel Reyes HernandezAún no hay calificaciones

- Redes de DistribucionDocumento9 páginasRedes de DistribucionIsis Paola Reyes MartinezAún no hay calificaciones

- Actividad Fundamental 2Documento3 páginasActividad Fundamental 2Erick De LeónAún no hay calificaciones

- Foro de DiscusiónDocumento2 páginasForo de DiscusiónElizabeth OrtizAún no hay calificaciones