También podría gustarte

- Ejercicio Resuelto Sistema de Costos Por Órdenes EspecíficasDocumento6 páginasEjercicio Resuelto Sistema de Costos Por Órdenes EspecíficasDahir Perez67% (6)

- Costos Por Proceso-3 DepartamentosDocumento30 páginasCostos Por Proceso-3 DepartamentosAnonymous ImWvynHS86% (21)

- Costos Por Procesos Con Inventarios (DESCARGAR EN EXCEL)Documento15 páginasCostos Por Procesos Con Inventarios (DESCARGAR EN EXCEL)Sheyla Charmely Pacari BerrioAún no hay calificaciones

- Ejercicios Sobre Costos Por Órdenes de TrabajoDocumento4 páginasEjercicios Sobre Costos Por Órdenes de TrabajoIvan Naval Becerra82% (11)

- Caso Practico de Costos Por ProcesoDocumento5 páginasCaso Practico de Costos Por ProcesoDaniel Antonio Tarazona LeyvaAún no hay calificaciones

- Ejemplo de Asignación de Costos ConjuntosDocumento9 páginasEjemplo de Asignación de Costos Conjuntosapi-3710234100% (11)

- Casos Practicos de CostosDocumento12 páginasCasos Practicos de CostosFelix Ramirez Ramon94% (17)

- Ejemplo Costo Por ProcesoDocumento19 páginasEjemplo Costo Por Procesojgmassari771033% (3)

- Ejercicio Resuelto La Tica, Costos Por ProcesosDocumento13 páginasEjercicio Resuelto La Tica, Costos Por ProcesosAlonso BermúdezAún no hay calificaciones

- Caso Practico Costos EstimadosDocumento6 páginasCaso Practico Costos EstimadosLuz Yenny100% (4)

- Costos Conjuntos Coproductos y SubproductosDocumento33 páginasCostos Conjuntos Coproductos y Subproductosanays maria altahona viloriaAún no hay calificaciones

- Ejercicio de Sistemas de Costos Por Ordenes EspecificasDocumento3 páginasEjercicio de Sistemas de Costos Por Ordenes EspecificasLoberto Coleman63% (16)

- A 5 Monografia Sistema Bancario en El PeruDocumento44 páginasA 5 Monografia Sistema Bancario en El PeruMartinez Noe75% (4)

- Resuelto Ejercicio de Sistema de Costos Por Proceso 1Documento3 páginasResuelto Ejercicio de Sistema de Costos Por Proceso 1fer16-0687% (15)

- Costo Abc Costo IDocumento3 páginasCosto Abc Costo IJacqueline Elizabeth Quispe ChoquehuancaAún no hay calificaciones

- Ejercicio Práctico (Contabilización de Unidades Equivalentes)Documento9 páginasEjercicio Práctico (Contabilización de Unidades Equivalentes)Jose AndresAún no hay calificaciones

- Ejercicio Sistema de Costos Por Ordenes de ProduccionDocumento1 páginaEjercicio Sistema de Costos Por Ordenes de ProduccionLaura Álvarez100% (1)

- Ejercicios de Costos Por Ordenes de TrabajoDocumento7 páginasEjercicios de Costos Por Ordenes de TrabajoPaoloRodriguezGarciaAún no hay calificaciones

- Ejercicios Sobre Costos EstandarDocumento4 páginasEjercicios Sobre Costos EstandarHugo Garcia0% (1)

- Ejercicios de Presupuesto Profesora OlimpiaDocumento8 páginasEjercicios de Presupuesto Profesora OlimpiaDelia DelgadoAún no hay calificaciones

- Ejercicios Resueltos Costos Por ProcesosDocumento14 páginasEjercicios Resueltos Costos Por ProcesosJagr JHeims86% (7)

- Tema 12 - Casos Prácticos de Sistema de Costos Por Procesos PDFDocumento13 páginasTema 12 - Casos Prácticos de Sistema de Costos Por Procesos PDFKeytel VasquezAún no hay calificaciones

- Casos Prácticos Punto de EquilibrioDocumento1 páginaCasos Prácticos Punto de EquilibrioArturo Mendoza100% (2)

- Casos Practicos de Costos Por ProcesoDocumento26 páginasCasos Practicos de Costos Por ProcesoAndres Sanga Tito67% (6)

- Nuevos Temas en La Agenda de NegociacionDocumento8 páginasNuevos Temas en La Agenda de NegociacionKATHERINAún no hay calificaciones

- Trabajo Individual 5 EconomiaDocumento4 páginasTrabajo Individual 5 EconomiaMilena Rangel75% (4)

- Casos Practicos de Costos Por ProcesoDocumento4 páginasCasos Practicos de Costos Por ProcesoFabiano LeivaAún no hay calificaciones

- Ejercicio de Ordenes EspecíficasDocumento3 páginasEjercicio de Ordenes Específicasapi-3710234100% (3)

- Costos Por ProcesosDocumento16 páginasCostos Por Procesosapi-371023483% (18)

- Ejercicios de Costos Por ProcesosDocumento2 páginasEjercicios de Costos Por Procesosapi-371023471% (7)

- Ejercicio de Costos EstimadosDocumento2 páginasEjercicio de Costos Estimadosapi-3710234100% (3)

- Ejercicio de Costos ConjuntosDocumento6 páginasEjercicio de Costos ConjuntosGladys SolMarAún no hay calificaciones

- Caso Práctico PercyDocumento3 páginasCaso Práctico Percypercy luis0% (1)

- Ejercicio de Costos Estimados ADocumento5 páginasEjercicio de Costos Estimados Aapi-3710234100% (4)

- Sistema de Costo Por ÓrdenesDocumento4 páginasSistema de Costo Por ÓrdenesAdanLizarragaAún no hay calificaciones

- Caso Practico de Costos Basados en ActividadesDocumento4 páginasCaso Practico de Costos Basados en ActividadesAracely ChavezAún no hay calificaciones

- Costos en Una Empresa IndustrialDocumento17 páginasCostos en Una Empresa IndustrialAnonymous UfSzZmNH950% (1)

- Caso Practico Costos ABCDocumento10 páginasCaso Practico Costos ABCMirza Patricia Mendoza Cerna67% (3)

- Casos Practicos Costos Estimados AvanceDocumento58 páginasCasos Practicos Costos Estimados AvanceCristhian Eduardo Luiz QuispeAún no hay calificaciones

- Costos Por ProcesosDocumento5 páginasCostos Por ProcesosDiandra Huaman OliveraAún no hay calificaciones

- Costos EstimadosDocumento14 páginasCostos EstimadosRocelí Vasquez Chavarria33% (3)

- Caso 2 Costeo Basado Por ActividadesDocumento6 páginasCaso 2 Costeo Basado Por ActividadesAngel CervantesAún no hay calificaciones

- Trabajo Sistema de CostosDocumento28 páginasTrabajo Sistema de Costosjmvpaz79% (14)

- TEMA No 3 Costos EstimadosDocumento14 páginasTEMA No 3 Costos EstimadosLuis Giovanni100% (1)

- Ejercicios Costos Por Orden de ProduccionDocumento4 páginasEjercicios Costos Por Orden de ProduccionCamilo AcostaAún no hay calificaciones

- Casos Costos ConjuntosDocumento3 páginasCasos Costos ConjuntosCeleste Vásquez50% (2)

- Ejercicios Del Sistema de Costos Por procesosCOSTOS POR PROCESOS PDFDocumento4 páginasEjercicios Del Sistema de Costos Por procesosCOSTOS POR PROCESOS PDFJulio Cessar Ordoñez Periañez0% (5)

- Examen Parcial Costos IIDocumento4 páginasExamen Parcial Costos IImia_1_239329100% (1)

- CASO N°2 Costos IIDocumento7 páginasCASO N°2 Costos IIFlor Yamilet Mamani Tacca50% (2)

- Costos II - Unidad IIDocumento35 páginasCostos II - Unidad IIDaniel Augusto Garcia GilAún no hay calificaciones

- Practica Modulo CostosDocumento33 páginasPractica Modulo CostosCarlos Alejandro Díaz burgaAún no hay calificaciones

- Caso Práctico #11 - Costos Por OrdenesDocumento3 páginasCaso Práctico #11 - Costos Por OrdenesYuri Abel Yanama Vargas88% (8)

- Semana 6 Caso de Costos EstimadosDocumento32 páginasSemana 6 Caso de Costos EstimadosRaluj Shey100% (1)

- Costos - Ejercicios Costo Primo-Conversion-ProduccionDocumento3 páginasCostos - Ejercicios Costo Primo-Conversion-ProduccionJosé Luis Céspedes Benítez100% (1)

- Ejercicio Tema 4 Costos ConjuntosDocumento13 páginasEjercicio Tema 4 Costos ConjuntosIsabel Rodriguez100% (1)

- Monografia Sistemas de Costos EstimadosDocumento10 páginasMonografia Sistemas de Costos EstimadosrousAún no hay calificaciones

- Ejercicios de Costos Por Procesos 2Documento1 páginaEjercicios de Costos Por Procesos 2api-3710234Aún no hay calificaciones

- Costo de Proceso de Una EmpresaDocumento14 páginasCosto de Proceso de Una EmpresaLuis Enrique Yanallaye ArandaAún no hay calificaciones

- Caso Practico Costo Por ProcesosDocumento14 páginasCaso Practico Costo Por ProcesosELLYAún no hay calificaciones

- Caso Practico Costos Por ProcesoDocumento14 páginasCaso Practico Costos Por ProcesoVladimir andrade santiagoAún no hay calificaciones

- Caso Resuelto de CostosDocumento10 páginasCaso Resuelto de CostosLERITO82Aún no hay calificaciones

- Caso Practico Costo Por ProcesosDocumento14 páginasCaso Practico Costo Por ProcesosILorena BarretoAún no hay calificaciones

- Casos Practicos CostosDocumento31 páginasCasos Practicos Costosjuan suárez bautitsaAún no hay calificaciones

- Evaluacion de La Anemia en LaboratorioDocumento42 páginasEvaluacion de La Anemia en LaboratorioPaola CBAún no hay calificaciones

- Acreditación de HospitalesDocumento45 páginasAcreditación de HospitalesPaola CBAún no hay calificaciones

- Medio OgawaDocumento2 páginasMedio Ogawamiriamppr26Aún no hay calificaciones

- Practica de Sedimento Urinario NoraDocumento9 páginasPractica de Sedimento Urinario NoraPaola CBAún no hay calificaciones

- Casos para He UapDocumento6 páginasCasos para He UapPaola CBAún no hay calificaciones

- Trabajo de HematoloDocumento21 páginasTrabajo de HematoloPaola CBAún no hay calificaciones

- Tasa de Alfabetismo ResumenDocumento8 páginasTasa de Alfabetismo ResumenPaola CBAún no hay calificaciones

- Holcim CorregidoDocumento20 páginasHolcim CorregidoJanine Monroy0% (1)

- Preguntas y RespuestasDocumento8 páginasPreguntas y RespuestasRicardo RomeroAún no hay calificaciones

- El Token Azucarero en Cuba PDFDocumento23 páginasEl Token Azucarero en Cuba PDFANTONIOAún no hay calificaciones

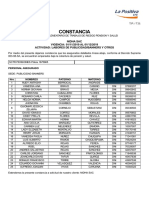

- SCTR PersonalDocumento2 páginasSCTR PersonalFabricio Chacón RamírezAún no hay calificaciones

- Intranet - Unsm.edu - Pe Imprimir Horario - PHPDocumento1 páginaIntranet - Unsm.edu - Pe Imprimir Horario - PHPZaniAún no hay calificaciones

- Socialismo o Fascismo Theotonio SantosDocumento308 páginasSocialismo o Fascismo Theotonio SantosmierjamAún no hay calificaciones

- Inetres Simple y CompuestoDocumento2 páginasInetres Simple y CompuestoALEJANDRO AMAYA REYESAún no hay calificaciones

- Transporte de SedimentosDocumento8 páginasTransporte de SedimentosNicolas GaticaAún no hay calificaciones

- Castells, Manuel - Una Teoría Preliminar de Las Sociedades en Red (Art)Documento18 páginasCastells, Manuel - Una Teoría Preliminar de Las Sociedades en Red (Art)acechoAún no hay calificaciones

- Gaceta Oficial Extraordinaria 6502 Decreto 4093Documento2 páginasGaceta Oficial Extraordinaria 6502 Decreto 4093Finanzas Digital100% (15)

- Finanzas para No Financieros4 - RepDocumento18 páginasFinanzas para No Financieros4 - RepanaAún no hay calificaciones

- Coherencia Temática Etica Empresarial en La Empresa ParmalatDocumento4 páginasCoherencia Temática Etica Empresarial en La Empresa Parmalatfaballen04Aún no hay calificaciones

- Detalles Que Enamora 8 CapitulosDocumento3 páginasDetalles Que Enamora 8 CapitulosEDWIN SANTACRUZ VALLEJOAún no hay calificaciones

- Retardos Dinamica de SistemasDocumento51 páginasRetardos Dinamica de SistemasDennisMauricioAvilésOdar100% (1)

- Segundo Examen Parcial ECON 123 (Mayo 2023)Documento3 páginasSegundo Examen Parcial ECON 123 (Mayo 2023)Tru Latino VIPAún no hay calificaciones

- EvaluanetDocumento9 páginasEvaluanetbily95Aún no hay calificaciones

- METALURGIADocumento24 páginasMETALURGIAITz Yonchy UcremaAún no hay calificaciones

- Cuestionario TributarioDocumento8 páginasCuestionario TributarioCyndiArelisLinguisPérezAún no hay calificaciones

- Proforma Autocamiones PlantillaDocumento2 páginasProforma Autocamiones PlantillaOscar Schwarz Asesor VehicularAún no hay calificaciones

- Contrato Pintura PredioDocumento4 páginasContrato Pintura PredioMarcus ViniciusAún no hay calificaciones

- DECRETO 74-2005, de 28 de Julio, Servicios de Transporte PúblicoDocumento21 páginasDECRETO 74-2005, de 28 de Julio, Servicios de Transporte PúblicoRaúl OrceroAún no hay calificaciones

- Estadística de Turismo en PanamáDocumento5 páginasEstadística de Turismo en PanamágonlluaAún no hay calificaciones

- Grupo GloriaDocumento17 páginasGrupo GloriaJesse SchultzAún no hay calificaciones

- Funeraria San SalvadorDocumento41 páginasFuneraria San Salvadorapi-3711322100% (5)

- Caso Practico 1Documento1 páginaCaso Practico 1Wilfrido MartinezAún no hay calificaciones

- Foro Semana 5 y 6 Contabilidades EspecialesDocumento3 páginasForo Semana 5 y 6 Contabilidades Especialesalexis50% (2)

- Contabilidades Especiales - (Grupo1)Documento13 páginasContabilidades Especiales - (Grupo1)LINAAún no hay calificaciones