También podría gustarte

- La Escisión de SociedadesDocumento23 páginasLa Escisión de SociedadesSara Luz Guerra Arirama100% (1)

- Escision de SociedadesDocumento18 páginasEscision de SociedadesYubica Cuellar Alvaro100% (2)

- Escision de SociedadesDocumento10 páginasEscision de SociedadesMorelia Durand CordovaAún no hay calificaciones

- Definicion de Liquidacion de SociedadesDocumento25 páginasDefinicion de Liquidacion de SociedadesLilibeth Cardozo100% (1)

- Fusión, Transformación y Escisión de Las SociedadesDocumento29 páginasFusión, Transformación y Escisión de Las SociedadesMelissaOrtegaa100% (6)

- Escision de SociedadesDocumento3 páginasEscision de SociedadesManuel LezamaAún no hay calificaciones

- Escisión de Las Sociedades.Documento10 páginasEscisión de Las Sociedades.Yadi VeraAún no hay calificaciones

- Escision de SociedadesDocumento15 páginasEscision de SociedadesJose C Prado67% (3)

- Tema 5 y 6 Ejercicios Fusion de Sociedades MercantilesDocumento15 páginasTema 5 y 6 Ejercicios Fusion de Sociedades MercantilesJorge Luis Paez CortesAún no hay calificaciones

- Sociedad Comandita Simple y Por AccionesDocumento6 páginasSociedad Comandita Simple y Por AccionesCesar A Calleja100% (1)

- Transformacion, Fusion y EscisionDocumento15 páginasTransformacion, Fusion y EscisionMiguel Ángel Rodríguez torrijos100% (1)

- Transformacion de Sociedades TerminadoDocumento11 páginasTransformacion de Sociedades TerminadoPedro Pablo Flores BarbaAún no hay calificaciones

- EscisiónDocumento10 páginasEscisiónAlfredo ArruéAún no hay calificaciones

- Fusion de SociedadesDocumento45 páginasFusion de SociedadesJoan Manuel SánchezAún no hay calificaciones

- Expo Sic Ion Sociedad en Comandita Por Acciones (1) LEGAL ADRIANADocumento32 páginasExpo Sic Ion Sociedad en Comandita Por Acciones (1) LEGAL ADRIANAVioleta Francisco Hernandez100% (1)

- Transformacion de SociedadesDocumento8 páginasTransformacion de SociedadesMaria Vianey Figueroa Lopez100% (1)

- Tarea de Sociedad en Comandita SimpleDocumento7 páginasTarea de Sociedad en Comandita SimpleVictor MagañaAún no hay calificaciones

- Liquidacion de SociedadesDocumento8 páginasLiquidacion de Sociedadeselizabeth1208100% (1)

- Disolucion y Liquidación de Las Sociedad MercantilDocumento9 páginasDisolucion y Liquidación de Las Sociedad MercantilanaAún no hay calificaciones

- Transformacion de SociedadDocumento19 páginasTransformacion de SociedadMax Chavez OchavanoAún no hay calificaciones

- Sociedad de Responsabilidad LimitadaDocumento8 páginasSociedad de Responsabilidad LimitadaJuan David Benitez GalindezAún no hay calificaciones

- Acta Constitutiva de La TrapaDocumento40 páginasActa Constitutiva de La TrapaJorge Luis Nieto Farías100% (1)

- Reorganizacion de SociedadesDocumento44 páginasReorganizacion de SociedadesCarlosI.RodríguezAún no hay calificaciones

- Sociedades Por Acciones SimplificadasDocumento4 páginasSociedades Por Acciones SimplificadasAyleen MedranoAún no hay calificaciones

- EscisionDocumento9 páginasEscisionJoaquin CosavalenteAún no hay calificaciones

- FUSION DE SOCIEDADES DiapositivasDocumento20 páginasFUSION DE SOCIEDADES DiapositivasAnonymous 948YGe100% (3)

- Modelos de Fusión y Escisión SocietariaDocumento24 páginasModelos de Fusión y Escisión SocietariaAshereethCessiaLaTorreRondónAún no hay calificaciones

- Escision de SociedadesDocumento21 páginasEscision de SociedadesSalas J LeonidasAún no hay calificaciones

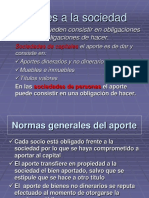

- 005 Aportes A La SociedadDocumento20 páginas005 Aportes A La SociedadDanitza Cotos Flores100% (1)

- Sociedades CivilesDocumento36 páginasSociedades CivilesMarita Garcia100% (2)

- Transformación y Escisión de SociedadesDocumento4 páginasTransformación y Escisión de SociedadesJuan Tortuga PerezAún no hay calificaciones

- Transformación de La Sociedad MercantilDocumento16 páginasTransformación de La Sociedad MercantilFatima VillarAún no hay calificaciones

- Fusion de SociedadesDocumento12 páginasFusion de SociedadesAna Belen Barboza VidarteAún no hay calificaciones

- Sociedad AnonimaDocumento14 páginasSociedad AnonimaÁngel González100% (1)

- Unidad 6. Escisión, Fusión y Transformación de SociedadesDocumento13 páginasUnidad 6. Escisión, Fusión y Transformación de SociedadesJavier Flynn100% (1)

- Ejemplo de Acta Constitutiva de Una Sociedad Cooperativa WordDocumento3 páginasEjemplo de Acta Constitutiva de Una Sociedad Cooperativa WordAntonio Hernández Vázquez0% (1)

- Fusión y Consolidación de Sociedades MercantilesDocumento19 páginasFusión y Consolidación de Sociedades MercantilesZaira Carmona Guzmán100% (1)

- Modelo de Sociedad en Comandita SimpleDocumento3 páginasModelo de Sociedad en Comandita SimpleMelissaPatriciaPerazaItzá100% (1)

- Disolución Liguidacion y Exitincion de SociedadDocumento28 páginasDisolución Liguidacion y Exitincion de SociedadAnonymous 7diQhdAún no hay calificaciones

- Aportes y Adquisiciones OnerosasDocumento11 páginasAportes y Adquisiciones OnerosasJessica PeláezAún no hay calificaciones

- Sociedad de Responsabilidad LimitadaDocumento19 páginasSociedad de Responsabilidad LimitadaOsvaldo AguilarAún no hay calificaciones

- Sociedad en ComanditaDocumento29 páginasSociedad en ComanditaLalo CotaAún no hay calificaciones

- Disolución, Liquidación y Extinción de SociedadesDocumento24 páginasDisolución, Liquidación y Extinción de SociedadesKLPOMAAún no hay calificaciones

- El Derecho de Suscripción PreferenteDocumento9 páginasEl Derecho de Suscripción PreferenteEVELIN COTRINA0% (1)

- Sociedad de Responsabilidad LimitadaDocumento17 páginasSociedad de Responsabilidad LimitadaManellyAAún no hay calificaciones

- Fusion y Escision de EmpresasDocumento55 páginasFusion y Escision de EmpresasDiego Benites100% (3)

- Fusión y Escisión de Sociedades (Contabilidad)Documento15 páginasFusión y Escisión de Sociedades (Contabilidad)Mary Bélica100% (5)

- Fusion de SociedadesDocumento39 páginasFusion de Sociedadesyocelin5lovato5maldo72% (18)

- Fusion de SociedadesDocumento26 páginasFusion de SociedadesJose Antonio Vasquez VillenaAún no hay calificaciones

- Sociedades MercantilesDocumento8 páginasSociedades MercantilesRubén Darío Zalapa MorfínAún no hay calificaciones

- Trabajo Grupo Escision - Caso de Una EscisionDocumento54 páginasTrabajo Grupo Escision - Caso de Una EscisionJavier Sandoval100% (5)

- Consolidacion FiscalDocumento41 páginasConsolidacion FiscalArelyAlcAún no hay calificaciones

- Disolucion, Liquidacion y Extincion de Sociedades - FinalDocumento37 páginasDisolucion, Liquidacion y Extincion de Sociedades - FinalPaul Caleb Cuentas Salvador60% (15)

- Teoria de La EscisiónDocumento3 páginasTeoria de La EscisiónMauricio TorrelioAún no hay calificaciones

- InformaciónDocumento12 páginasInformaciónGREYSI VALERY TOCTO GUTIERREZAún no hay calificaciones

- Escisiones de EmpresasDocumento15 páginasEscisiones de EmpresasMarcela Llanos VargasAún no hay calificaciones

- La Escision de SociedadesDocumento22 páginasLa Escision de SociedadesDOLORESAún no hay calificaciones

- Contabilidad de SociedadesDocumento14 páginasContabilidad de SociedadesERMY YESENIA GARCIA LOPEZAún no hay calificaciones

- EscisionDocumento16 páginasEscisionopaniaguahAún no hay calificaciones

- Orientación Pedagógica Asíncrona #11 Escisión de Sociedades - Caso PrácticoDocumento30 páginasOrientación Pedagógica Asíncrona #11 Escisión de Sociedades - Caso PrácticoErick VillavicencioAún no hay calificaciones

- Normas Internacionales de Contabilidad Subir Aula Contabilidad 1Documento61 páginasNormas Internacionales de Contabilidad Subir Aula Contabilidad 1ANALFI GOMEZAún no hay calificaciones

- Principios ÉticosDocumento3 páginasPrincipios ÉticosMARLON ORLANDO NOVOA MUnOZAún no hay calificaciones

- Matemáticas Grado 8 2021 DOCENTE: Miguel Antonio Aguilar EspinelDocumento9 páginasMatemáticas Grado 8 2021 DOCENTE: Miguel Antonio Aguilar Espineljuan roaAún no hay calificaciones

- Plaxis Manual - Cap1Documento32 páginasPlaxis Manual - Cap1Victor Hugo FernandezAún no hay calificaciones

- Condor Am-14Documento1 páginaCondor Am-14WiilmerRonaldoPinzonAún no hay calificaciones

- Diseño de Micro Aspersion en ArrozDocumento31 páginasDiseño de Micro Aspersion en Arrozluiggi tavara100% (1)

- Estequiometria de GasesDocumento1 páginaEstequiometria de Gasesmr.wilblackAún no hay calificaciones

- Determinación Analítica Del Dominio Y Rango de Funciones.: X X P X GDocumento8 páginasDeterminación Analítica Del Dominio Y Rango de Funciones.: X X P X GAoki SantosAún no hay calificaciones

- Apuntes de ContabilidadDocumento14 páginasApuntes de ContabilidadEngelbertAún no hay calificaciones

- Flexión Desviada: Apuntes de Elasticidad y Resistencia de Materiales (Universidad de Vigo) (Ing - Téc.Ind. de Mecánica)Documento10 páginasFlexión Desviada: Apuntes de Elasticidad y Resistencia de Materiales (Universidad de Vigo) (Ing - Téc.Ind. de Mecánica)Javier Se LleAún no hay calificaciones

- Presentación Teoría de Colas - Reparación de MáquinasDocumento56 páginasPresentación Teoría de Colas - Reparación de MáquinasJosé Ramos EscorciaAún no hay calificaciones

- Plan de Gestión Integral de Residuos SólidosDocumento12 páginasPlan de Gestión Integral de Residuos SólidosHarold camachoAún no hay calificaciones

- Calculo Del Calibre Del Conductor Eléctrico ISEPDocumento26 páginasCalculo Del Calibre Del Conductor Eléctrico ISEPRaúl Sánchez GonzalezAún no hay calificaciones

- Redes de Telefonia CelularDocumento51 páginasRedes de Telefonia CelularJose MandrakeAún no hay calificaciones

- Fundacion El Amanecer Del Alma Retiro de Yoga y MeditacionDocumento4 páginasFundacion El Amanecer Del Alma Retiro de Yoga y MeditacionParameshwar Aum AnandajiAún no hay calificaciones

- Tipos de Organizadores VisualesDocumento57 páginasTipos de Organizadores VisualesJose De la Cruz LujánAún no hay calificaciones

- Recambios para Motores de Gasolina Minsel M100 M150 M165Documento11 páginasRecambios para Motores de Gasolina Minsel M100 M150 M165JUAN JOSE LatorreAún no hay calificaciones

- Infosys Technolologies - Resumen - Dimensiones - SolucionesDocumento6 páginasInfosys Technolologies - Resumen - Dimensiones - SolucionesMiguel Guillermo100% (1)

- Cts CASOS PRACTICOSDocumento8 páginasCts CASOS PRACTICOSAlejandro Gianmarco Miranda PanioraAún no hay calificaciones

- Cuadro Sinoptico Del Proceso AdministrativoDocumento1 páginaCuadro Sinoptico Del Proceso Administrativoyesenia castilloAún no hay calificaciones

- Proyecto Integrador EcogestionDocumento21 páginasProyecto Integrador EcogestionEdison Ruiz BuitrónAún no hay calificaciones

- Angenot-2010-El-discurso-social Cap 1Documento29 páginasAngenot-2010-El-discurso-social Cap 1Karen ArgañarazAún no hay calificaciones

- ALEJANDRA Unidad-3-Tarea - 3 - Aplicación Teoría de ConjuntosDocumento26 páginasALEJANDRA Unidad-3-Tarea - 3 - Aplicación Teoría de ConjuntosArgelio Arias SanchezAún no hay calificaciones

- Aplicabilidad de Tips Ecoambientales en La Empresa Carlos Manuel MontoyaDocumento5 páginasAplicabilidad de Tips Ecoambientales en La Empresa Carlos Manuel Montoyamanuel montoyaAún no hay calificaciones

- Tema Investigacion FinalDocumento38 páginasTema Investigacion FinalRodrigo RSAún no hay calificaciones

- Resultado CurricularDocumento6 páginasResultado Curricularandrea2412Aún no hay calificaciones

- Propiedades Mecánicas Del ConcretoDocumento32 páginasPropiedades Mecánicas Del ConcretoJonathan Efraín Rubio FríasAún no hay calificaciones

- Taller La Impaciencia de JobDocumento2 páginasTaller La Impaciencia de JobRodrigo SanabriaAún no hay calificaciones

- Pub1 - La Hisotoria de La AIMMGM PDFDocumento151 páginasPub1 - La Hisotoria de La AIMMGM PDFkevinsardini0% (1)

- Tarea 1.1Documento1 páginaTarea 1.1Hugo DiazAún no hay calificaciones