También podría gustarte

- Estatuto Reglamento y Manual de Procedimiento DisciplinarioDocumento90 páginasEstatuto Reglamento y Manual de Procedimiento DisciplinarioMarcelo Leon100% (1)

- Ejercicio 1 Contabilidad AlendroDocumento4 páginasEjercicio 1 Contabilidad AlendroFränķlïņ Bärrïös100% (3)

- Caso de AuditoriaDocumento37 páginasCaso de AuditoriacesarAún no hay calificaciones

- Benchmarking Plan EstrategicoDocumento38 páginasBenchmarking Plan EstrategicoDiana Liz Alvarez Maldonado0% (1)

- Sistema de Detracciones: Cálculos y ObligacionesDocumento5 páginasSistema de Detracciones: Cálculos y Obligacionesyesy2091100% (2)

- Nueva Auditoria 4 Nov. 2017Documento161 páginasNueva Auditoria 4 Nov. 2017Angelito MoralesAún no hay calificaciones

- Auditoria Nia 5101Documento7 páginasAuditoria Nia 5101Eliseo Rojas MuñozAún no hay calificaciones

- Inventario y efectivo Huancayo TourDocumento17 páginasInventario y efectivo Huancayo Tournancy sumalaveAún no hay calificaciones

- Auditoria Empresa Rio S.a.-1Documento10 páginasAuditoria Empresa Rio S.a.-1Angelito MoralesAún no hay calificaciones

- Modelo de Sumaria y Detalle InventariosDocumento8 páginasModelo de Sumaria y Detalle Inventariosfranko1970Aún no hay calificaciones

- NIA-Elementos Informe AuditoríaDocumento6 páginasNIA-Elementos Informe AuditoríaJailene75% (4)

- Contabilidad VII, Primer Parcial 2017 Material de ApoyoDocumento9 páginasContabilidad VII, Primer Parcial 2017 Material de ApoyoAngelito MoralesAún no hay calificaciones

- Manual Práctico de Las NIIF - Tratamiento Contable y TributarioDocumento3 páginasManual Práctico de Las NIIF - Tratamiento Contable y Tributariomariadimor33% (3)

- Carta de Manifestaciones EscritasDocumento6 páginasCarta de Manifestaciones EscritasLuis Loark100% (1)

- Balance General de PatrimonioDocumento24 páginasBalance General de PatrimonioJhon Fredy VasquezAún no hay calificaciones

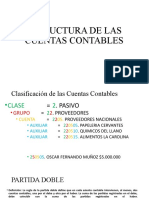

- Estructura de Las Cuentas ContablesDocumento6 páginasEstructura de Las Cuentas ContablesDerly Fernanda Lopez MendezAún no hay calificaciones

- Cedulas Papeles de TrabajoDocumento6 páginasCedulas Papeles de TrabajoKevinBravoAún no hay calificaciones

- Ejercicio Un Producto Un SubproductoDocumento9 páginasEjercicio Un Producto Un SubproductoAngelito MoralesAún no hay calificaciones

- Presentacion de Auditoria de PatrimonioDocumento18 páginasPresentacion de Auditoria de PatrimonioAngelito MoralesAún no hay calificaciones

- Presentacion de Auditoria de PatrimonioDocumento18 páginasPresentacion de Auditoria de PatrimonioAngelito MoralesAún no hay calificaciones

- Presentacion de Auditoria de PatrimonioDocumento18 páginasPresentacion de Auditoria de PatrimonioAngelito MoralesAún no hay calificaciones

- Presentacion de Auditoria de PatrimonioDocumento18 páginasPresentacion de Auditoria de PatrimonioAngelito MoralesAún no hay calificaciones

- Auditoria de CajaDocumento7 páginasAuditoria de CajaBrandon Estiv De León AcabalAún no hay calificaciones

- Contabilidad básica: Caja chica y conciliación bancariaDocumento17 páginasContabilidad básica: Caja chica y conciliación bancariaalejandra chirinos100% (1)

- Auditoría de Capital Contable o Social de Moda Internacional, S.A.Documento17 páginasAuditoría de Capital Contable o Social de Moda Internacional, S.A.Clementina SaraviaAún no hay calificaciones

- 01-. Ejercicio Diametro y ParametroDocumento1 página01-. Ejercicio Diametro y Parametrojose jose perezAún no hay calificaciones

- Reseña Historica NiifDocumento3 páginasReseña Historica NiifElviraMogrovejoVilladiegoAún no hay calificaciones

- Auditoría financiera cuentas por cobrar 2021Documento13 páginasAuditoría financiera cuentas por cobrar 2021azucenaAún no hay calificaciones

- Trabajo de Investigación, Auditoría IDocumento17 páginasTrabajo de Investigación, Auditoría Ijoa riveraAún no hay calificaciones

- Cuestionario Cartera de Credito Contabilidad ViiDocumento6 páginasCuestionario Cartera de Credito Contabilidad ViiLiliana0% (1)

- Auditoria Financiera en Una Empresa ComercialDocumento8 páginasAuditoria Financiera en Una Empresa ComercialTiffany MoralesAún no hay calificaciones

- Cedula de Caja ChicaDocumento8 páginasCedula de Caja ChicaNeo Eskalante RojasAún no hay calificaciones

- Dictamen Del CpaDocumento33 páginasDictamen Del CpaAlxandr RamirzAún no hay calificaciones

- FB-PSF-005 Acta Arqueo Titulos - 01-2019.ods 2020Documento2 páginasFB-PSF-005 Acta Arqueo Titulos - 01-2019.ods 2020Milena RicardoAún no hay calificaciones

- Erika FormatosDocumento4 páginasErika FormatosJefferson Wladimir Quinatoa EstradaAún no hay calificaciones

- Ejemplos MaterialidadDocumento4 páginasEjemplos MaterialidadJohanna Villarreal DiazAún no hay calificaciones

- Costo Estandar Nic 2Documento4 páginasCosto Estandar Nic 2MH RutAún no hay calificaciones

- Programa de Trabajo de Cuentas y Documentos Por PagarDocumento3 páginasPrograma de Trabajo de Cuentas y Documentos Por Pagararturo PichardoAún no hay calificaciones

- 3A-02 Manifestaciones EscritasDocumento2 páginas3A-02 Manifestaciones EscritasJhonatanJacomeAún no hay calificaciones

- Informe Del COSO IDocumento12 páginasInforme Del COSO IJorge Rodrigo Zegarra MendezAún no hay calificaciones

- LAB - Cuestionario de Control InternoDocumento7 páginasLAB - Cuestionario de Control InternoRaùl LópezAún no hay calificaciones

- Carta Gerencia Auditoría Deficiencias Control InternoDocumento17 páginasCarta Gerencia Auditoría Deficiencias Control InternoEdito AndresAún no hay calificaciones

- Auditoria de InventariosDocumento3 páginasAuditoria de InventariosEvelyn Annaby CajbónAún no hay calificaciones

- Cedula de Materialidad SalvavidasDocumento3 páginasCedula de Materialidad SalvavidasAntonio RomeroAún no hay calificaciones

- Hoja de Costos Unitaria PresupuestadaDocumento26 páginasHoja de Costos Unitaria PresupuestadaKaterine CabMartAún no hay calificaciones

- PpeDocumento9 páginasPpeAmanda YanezAún no hay calificaciones

- Auditoria IIDocumento2 páginasAuditoria IIGissell PaniaguaAún no hay calificaciones

- Planificacion Examen EspecialDocumento96 páginasPlanificacion Examen EspecialManuel Tapia RabeloAún no hay calificaciones

- Propiedad, Planta y Equipo Nueva Moda S.ADocumento32 páginasPropiedad, Planta y Equipo Nueva Moda S.AMarvin MejiaAún no hay calificaciones

- RI RR Mitigadores PDFDocumento9 páginasRI RR Mitigadores PDFDelia MarcosAún no hay calificaciones

- Auditoría PPE CASI IIDocumento31 páginasAuditoría PPE CASI IIANDREA SUCELLY MONTENEGRO RUIZAún no hay calificaciones

- Auditoría caja y bancos cementos del sur 2011Documento2 páginasAuditoría caja y bancos cementos del sur 2011John Rodriguez SaavedraAún no hay calificaciones

- Proceso de facturación interempresas y devolucionesDocumento2 páginasProceso de facturación interempresas y devolucionesRosa Isela Gonzalez RamirezAún no hay calificaciones

- Aseveraciones de Los Estados FinancierosDocumento2 páginasAseveraciones de Los Estados FinancierosRosi BlanquetAún no hay calificaciones

- Cuestionario de Control InternoDocumento8 páginasCuestionario de Control InternoRonald MamaniAún no hay calificaciones

- Plan Cuentas Manual ContableDocumento7 páginasPlan Cuentas Manual ContableMario SianAún no hay calificaciones

- Nia 500Documento9 páginasNia 500FILIBERTO AJU BAYAún no hay calificaciones

- Programa Auditoria PPEDocumento5 páginasPrograma Auditoria PPEValeska ZamoraAún no hay calificaciones

- Auditoria de Patrimonio Laboratorio #5 La Esperanza, S.A.Documento2 páginasAuditoria de Patrimonio Laboratorio #5 La Esperanza, S.A.Ana Haydée Cruz Estrada100% (1)

- Cuestionario de Control Interno AuditoriaDocumento10 páginasCuestionario de Control Interno AuditoriaJosé Luis Chacón RafaelanAún no hay calificaciones

- Valuacion de Activos No RenovablesDocumento11 páginasValuacion de Activos No RenovablesrenataAún no hay calificaciones

- Enunciado de Caja y BancosDocumento2 páginasEnunciado de Caja y BancosGuillermo50% (2)

- Auditoria de Propiedad, Planta Y EquipoDocumento19 páginasAuditoria de Propiedad, Planta Y EquipoContable CBAún no hay calificaciones

- Programa de AuditoriaDocumento19 páginasPrograma de AuditoriaPILARAún no hay calificaciones

- AUDITORIA II ProgramasDocumento29 páginasAUDITORIA II ProgramasFatima AltagraciaAún no hay calificaciones

- Resolución Area de Efectivo Electrónica y Tecnologia, S.A.Documento19 páginasResolución Area de Efectivo Electrónica y Tecnologia, S.A.Fredy ChayAún no hay calificaciones

- Auditoría patrimonial universidad tecnológica CuscoDocumento26 páginasAuditoría patrimonial universidad tecnológica CuscoAnonymous BVQe93t7100% (1)

- Abp de CalculoDocumento14 páginasAbp de CalculoJuan David Macia100% (1)

- Taller 10 Contingencias y Provisiones en Activos y PasivosDocumento6 páginasTaller 10 Contingencias y Provisiones en Activos y PasivosDayana michek Preciado CanoAún no hay calificaciones

- CxC-Clientes-CtaCobrarDocumento10 páginasCxC-Clientes-CtaCobrartotasosAún no hay calificaciones

- Audit RiaDocumento4 páginasAudit RiaDora Elena Contreras VelasquezAún no hay calificaciones

- Tres formas de evaluar control internoDocumento9 páginasTres formas de evaluar control internoDIEGO PROAÑOAún no hay calificaciones

- Control interno esencialDocumento4 páginasControl interno esencialOscar Stiven Piñeros GonzalezAún no hay calificaciones

- Caso Control Interno y COSODocumento4 páginasCaso Control Interno y COSOOscar Stiven Piñeros GonzalezAún no hay calificaciones

- AuditoriaDocumento4 páginasAuditoriaAngieAún no hay calificaciones

- Control Interno Taller 1Documento4 páginasControl Interno Taller 1Michaelle Anchundia PillasaguaAún no hay calificaciones

- Auditoria II Notas A Los E.F.Documento25 páginasAuditoria II Notas A Los E.F.Angelito MoralesAún no hay calificaciones

- Cultura No. 3.Documento17 páginasCultura No. 3.Angelito MoralesAún no hay calificaciones

- 5 Cap II Matrices de Riesgo y Plan de AuditoriaDocumento20 páginas5 Cap II Matrices de Riesgo y Plan de AuditoriaadrianAún no hay calificaciones

- Contabilidad de Un HospitalDocumento5 páginasContabilidad de Un HospitalAngelito MoralesAún no hay calificaciones

- ESP IAASB HB2016-2017 Vol II 0 PDFDocumento482 páginasESP IAASB HB2016-2017 Vol II 0 PDFestuardoAún no hay calificaciones

- Angel Morales Resumen Rentas de Actividades Lucrativas PDFDocumento5 páginasAngel Morales Resumen Rentas de Actividades Lucrativas PDFAngelito MoralesAún no hay calificaciones

- Timbre FiscalDocumento21 páginasTimbre FiscalHAKELAún no hay calificaciones

- ESP IAASB HB2016-2017 Vol II 0 PDFDocumento482 páginasESP IAASB HB2016-2017 Vol II 0 PDFestuardoAún no hay calificaciones

- Laboratorio#3Documento27 páginasLaboratorio#3Angelito MoralesAún no hay calificaciones

- Angel Morales Resumen Rentas de Actividades Lucrativas PDFDocumento5 páginasAngel Morales Resumen Rentas de Actividades Lucrativas PDFAngelito MoralesAún no hay calificaciones

- AUDITORIA La Empresa Toledo & Cía. R.L.,-2Documento12 páginasAUDITORIA La Empresa Toledo & Cía. R.L.,-2Angelito MoralesAún no hay calificaciones

- AUDITORIA La Empresa Toledo & Cía. R.L.Documento9 páginasAUDITORIA La Empresa Toledo & Cía. R.L.Angelito MoralesAún no hay calificaciones

- Ejercicio de Matematicas Valor 8 Puntos..Documento1 páginaEjercicio de Matematicas Valor 8 Puntos..Angelito MoralesAún no hay calificaciones

- Centros Regionales InstDocumento3 páginasCentros Regionales InstCarlo Mauselio de LeonAún no hay calificaciones

- Auditoria Cuentas Por CobrarDocumento13 páginasAuditoria Cuentas Por CobrarAngelito MoralesAún no hay calificaciones

- II Parcial AuditoriaDocumento36 páginasII Parcial AuditoriaAngelito MoralesAún no hay calificaciones

- Archivos-Cuestionario Organizacion Primer ParcialDocumento6 páginasArchivos-Cuestionario Organizacion Primer ParcialAngelito MoralesAún no hay calificaciones

- EstadisticaDocumento4 páginasEstadisticaAngelito MoralesAún no hay calificaciones

- Información Financiera por Segmentos: Análisis y RequerimientosDocumento55 páginasInformación Financiera por Segmentos: Análisis y RequerimientosAngelito MoralesAún no hay calificaciones

- Auditoria Cuentas Por CobrarDocumento13 páginasAuditoria Cuentas Por CobrarAngelito MoralesAún no hay calificaciones

- Teoria InglesDocumento2 páginasTeoria InglesAngelito MoralesAún no hay calificaciones

- Titulos NifDocumento1 páginaTitulos NifJACQUELINE FLORESAún no hay calificaciones

- 1 Catalogo Ctas Nif 21-1Documento2 páginas1 Catalogo Ctas Nif 21-1Josué Gildardo Gutiérrez GamaAún no hay calificaciones

- Resumen capítulos 5-8 contabilidadDocumento6 páginasResumen capítulos 5-8 contabilidadAnny Carolina Arango Borja100% (1)

- Nic 37 Provisiones, Pasivos Contingentes CPTDocumento44 páginasNic 37 Provisiones, Pasivos Contingentes CPTCristian ZeladaAún no hay calificaciones

- Curriculum TereDocumento4 páginasCurriculum Teretere_7romeroAún no hay calificaciones

- EJERCICIO CONTABLE GrupalDocumento18 páginasEJERCICIO CONTABLE GrupalEnergytools S.A.SAún no hay calificaciones

- Datos para Elaboracon de Estados Financieros Empresa X, S.A.De C.VDocumento15 páginasDatos para Elaboracon de Estados Financieros Empresa X, S.A.De C.VKAREN RIOS VILLARREALAún no hay calificaciones

- Diferencia Entre Un PC y Un ServidorDocumento18 páginasDiferencia Entre Un PC y Un ServidorConejo LoboAún no hay calificaciones

- Evidencia 1 Contabilidad y CostosDocumento5 páginasEvidencia 1 Contabilidad y CostosGabriela Peña FazAún no hay calificaciones

- Manual de Funciones TERNMINADODocumento5 páginasManual de Funciones TERNMINADOjoakoangulo12345Aún no hay calificaciones

- Proy Cami Copacabana Kassani DVP RemasterizadoDocumento4 páginasProy Cami Copacabana Kassani DVP RemasterizadoLuis Angel Quispe ApazaAún no hay calificaciones

- Libros ContablesDocumento16 páginasLibros ContablesXiomara VargasAún no hay calificaciones

- Organigrama Estructural Direccion Agencia Agraria AngaraesDocumento10 páginasOrganigrama Estructural Direccion Agencia Agraria AngaraesFanel CalderonAún no hay calificaciones

- Unidad IV - Estados FinancierosDocumento21 páginasUnidad IV - Estados FinancierosArmandoAún no hay calificaciones

- Softland InformesDocumento95 páginasSoftland InformesClaudio Torres RojasAún no hay calificaciones

- PROYECTO 2015 - QALI Natural Food S CDDocumento142 páginasPROYECTO 2015 - QALI Natural Food S CDVanessa Santa Cruz Yzquierdo100% (1)

- Organización de La Empresa Constructora - Manuel Herrera, Alexander QuiñonezDocumento65 páginasOrganización de La Empresa Constructora - Manuel Herrera, Alexander QuiñonezAlejaNdroHerRera50% (2)

- Auditoria Gubernamental 2 - Aud - Especial DGI-EsteliDocumento22 páginasAuditoria Gubernamental 2 - Aud - Especial DGI-EsteliAchmary2013Aún no hay calificaciones

- Control InternoDocumento2 páginasControl InternoHeiberAún no hay calificaciones

- Taller 3 Agrupaciones DocumentalesDocumento31 páginasTaller 3 Agrupaciones DocumentalesMelissa GarcíaAún no hay calificaciones

- Orientaciones para Baja de Bienes MueblesDocumento15 páginasOrientaciones para Baja de Bienes MueblesYu Rodriguez SarccoAún no hay calificaciones

- Tare 1. Costos. BritoDocumento11 páginasTare 1. Costos. BritoJuan Carlos Ortega100% (1)

- Cuestionario 2Documento17 páginasCuestionario 2JeanZhitoo PiscontiAún no hay calificaciones