100% encontró este documento útil (3 votos)

4K vistas3 páginasEstructura NIA

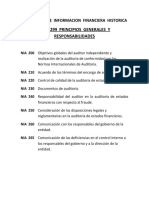

Este documento resume las Normas Internacionales de Auditoría (NIA) que guían la planificación, ejecución, documentación y reporte de una auditoría de estados financieros. Cubre temas como los objetivos del auditor, acuerdos de términos, control de calidad, responsabilidad por fraude, consideración de leyes y regulaciones, comunicación con la gerencia, planeación e identificación de riesgos, respuestas a riesgos, evidencia de auditoría, uso del trabajo de otros, formación de opiniones, modificaciones a opiniones e informes,

Cargado por

Jessica ReyesDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (3 votos)

4K vistas3 páginasEstructura NIA

Este documento resume las Normas Internacionales de Auditoría (NIA) que guían la planificación, ejecución, documentación y reporte de una auditoría de estados financieros. Cubre temas como los objetivos del auditor, acuerdos de términos, control de calidad, responsabilidad por fraude, consideración de leyes y regulaciones, comunicación con la gerencia, planeación e identificación de riesgos, respuestas a riesgos, evidencia de auditoría, uso del trabajo de otros, formación de opiniones, modificaciones a opiniones e informes,

Cargado por

Jessica ReyesDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd