0% encontró este documento útil (0 votos)

658 vistas5 páginasElementos de La Contabilidad Como Ciencia

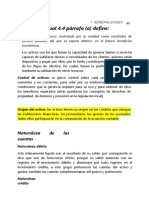

La contabilidad es una ciencia porque aplica métodos sistemáticos como la recolección de datos verificables, el uso de fórmulas como la ecuación de contabilidad, y la presentación objetiva de información financiera. Al igual que otras ciencias, la contabilidad se centra en la precisión de los números, el análisis de patrones y tendencias, y la capacidad de predecir resultados. La ciencia de la contabilidad permite desarrollar de manera eficiente el método contable de acuerdo con los principios establecidos con el fin de lograr

Cargado por

elkin palenciaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

658 vistas5 páginasElementos de La Contabilidad Como Ciencia

La contabilidad es una ciencia porque aplica métodos sistemáticos como la recolección de datos verificables, el uso de fórmulas como la ecuación de contabilidad, y la presentación objetiva de información financiera. Al igual que otras ciencias, la contabilidad se centra en la precisión de los números, el análisis de patrones y tendencias, y la capacidad de predecir resultados. La ciencia de la contabilidad permite desarrollar de manera eficiente el método contable de acuerdo con los principios establecidos con el fin de lograr

Cargado por

elkin palenciaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd