También podría gustarte

- Cancionero Ecuador 5Documento196 páginasCancionero Ecuador 5Alejandro SegoviaAún no hay calificaciones

- Comerciantes y Sus RequisitosDocumento15 páginasComerciantes y Sus RequisitosPaoML80% (5)

- Comerciante Individual 1Documento18 páginasComerciante Individual 1Tony GallegosAún no hay calificaciones

- Activo, Pasivo Capital ContableDocumento7 páginasActivo, Pasivo Capital ContableFernanda Abad Cevallos100% (1)

- Tema 4Documento11 páginasTema 4LAYLA BENNOUNAAún no hay calificaciones

- Tipos de ContabilidadDocumento12 páginasTipos de ContabilidadMarco de la CruzAún no hay calificaciones

- Formulario de Registro Mercantil AlboreaDocumento4 páginasFormulario de Registro Mercantil AlboreaDorivel Mateo ValdezAún no hay calificaciones

- Libros Obligatorios y Libros Principales Del Sistema Contable2Documento20 páginasLibros Obligatorios y Libros Principales Del Sistema Contable2Anonymous UDWtxPKAún no hay calificaciones

- Formularios y Control InternoDocumento9 páginasFormularios y Control InternoKeim BecilAún no hay calificaciones

- Control Interno en La OrganizaciónDocumento16 páginasControl Interno en La Organizaciónkarla ochoa100% (1)

- Nociones Preliminares de La ContabilidadDocumento13 páginasNociones Preliminares de La ContabilidadYadLester GarciaAún no hay calificaciones

- Acta Constitutiva Asociaciones CivilesDocumento6 páginasActa Constitutiva Asociaciones CivilesalexisAún no hay calificaciones

- Anatomía y Fisiología Del Aparato Reproductor Del ToroDocumento54 páginasAnatomía y Fisiología Del Aparato Reproductor Del ToroGraciela Cumare67% (12)

- Harol Guskin Como Dejar de ActuarDocumento82 páginasHarol Guskin Como Dejar de ActuarDiego Fausto Miranda TorresAún no hay calificaciones

- Area 3100 Chancado Primario y Manejo de Mineral GruesoDocumento65 páginasArea 3100 Chancado Primario y Manejo de Mineral GruesoMARS BELL DANCE100% (1)

- Definición de Catálogo de CuentasDocumento2 páginasDefinición de Catálogo de Cuentasfernanda60% (5)

- Tarea4 GeometriaDocumento23 páginasTarea4 GeometriaSandra Patricia Tinoco DiazAún no hay calificaciones

- La Innovacion Como Competencia en La ContabilidadDocumento4 páginasLa Innovacion Como Competencia en La ContabilidadISABELAún no hay calificaciones

- 2 Sistemas ContablesDocumento5 páginas2 Sistemas ContablesvictorAún no hay calificaciones

- Gastos Sobre ComprasDocumento2 páginasGastos Sobre ComprasEverardo VazquezAún no hay calificaciones

- Sistemas y Procedimientos ContablesDocumento14 páginasSistemas y Procedimientos ContablesDonis Montoya0% (1)

- Cómo Se Organiza Un Departamento VentasDocumento4 páginasCómo Se Organiza Un Departamento VentasHDERIK7200% (1)

- Explicar Los Objetivos Del Manejo de EfectivoDocumento1 páginaExplicar Los Objetivos Del Manejo de EfectivoJoel Castillo LinoAún no hay calificaciones

- Mercadeo Evolucion y OrigenDocumento3 páginasMercadeo Evolucion y OrigenDaniel Grajales PalacioAún no hay calificaciones

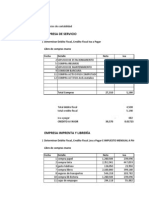

- Registro ContableDocumento3 páginasRegistro ContableJessica Quijandría Tenorio100% (1)

- Trabajo de ContabilidadDocumento8 páginasTrabajo de ContabilidadGLADYS YOLANDA LLANQUI TOAQUIZAAún no hay calificaciones

- Derecho MercantilDocumento3 páginasDerecho MercantilAndres Felipe CARRILLO BARREROAún no hay calificaciones

- Derecho Mercantil Tipos de Mercado DaviizDocumento9 páginasDerecho Mercantil Tipos de Mercado DaviizMichy RodríguezAún no hay calificaciones

- Ejercicios de IvaDocumento12 páginasEjercicios de IvaCristina GómezAún no hay calificaciones

- Generalidades de Las Sociedades MercantilesDocumento16 páginasGeneralidades de Las Sociedades MercantilesAnahí LópezAún no hay calificaciones

- Cuestionario Contabilidad FiscalDocumento17 páginasCuestionario Contabilidad FiscalCarlenny Teresa Diaz De NuñezAún no hay calificaciones

- Elementos Basicos de Sistemas ContablesDocumento31 páginasElementos Basicos de Sistemas ContablesGuillermo LyAún no hay calificaciones

- Pasivo No CorrienteDocumento59 páginasPasivo No CorrienteLeonardo Medina Dueñas0% (1)

- Trabajo Final FormulariosDocumento25 páginasTrabajo Final FormulariosEllenziita Xiikita DiviinaAún no hay calificaciones

- 1.8.2 Clasificación y Elaboración Del Catálogo de Cuentas.Documento3 páginas1.8.2 Clasificación y Elaboración Del Catálogo de Cuentas.shalom657Aún no hay calificaciones

- Definición de Libro de Compra y Ventas en El Contexto JurídicoDocumento8 páginasDefinición de Libro de Compra y Ventas en El Contexto JurídicoArmando LozadaAún no hay calificaciones

- Informe Contribuyente Ordinario y EspecialesDocumento7 páginasInforme Contribuyente Ordinario y EspecialesAna AvilaAún no hay calificaciones

- Catálogo de ClientesDocumento2 páginasCatálogo de ClientesMichelle Andrea TrejoAún no hay calificaciones

- Requisitos para Ser ComercianteDocumento3 páginasRequisitos para Ser ComercianteFabian Gil100% (1)

- Sociedades Mercantiles en VenezuelaDocumento8 páginasSociedades Mercantiles en VenezuelaBetzabethAún no hay calificaciones

- Documentos ComercialesDocumento11 páginasDocumentos Comercialespaquicimo100% (4)

- Asociaciones CivilesDocumento4 páginasAsociaciones CivilesAlejándro GarciaAún no hay calificaciones

- Libros Legales y Auxiliares de ContabilidadDocumento3 páginasLibros Legales y Auxiliares de ContabilidadJoseph CoxAún no hay calificaciones

- Traki Sau Plus CDocumento4 páginasTraki Sau Plus CyessikamujicaAún no hay calificaciones

- Tipos Manuales ContablesDocumento1 páginaTipos Manuales ContablesJudith CastilloAún no hay calificaciones

- Conclusiones Sistemas y ProcedimientosDocumento8 páginasConclusiones Sistemas y ProcedimientosJulia RemolinaAún no hay calificaciones

- El Derecho Mercantil ContemporáneoDocumento1 páginaEl Derecho Mercantil ContemporáneoElvira Romero Ninahuaman50% (2)

- Codigo de ComercioDocumento32 páginasCodigo de ComercioLa Tengo MandingoAún no hay calificaciones

- Introducción Al Acto de ComercioDocumento7 páginasIntroducción Al Acto de ComercioCandela Lucila AgorrecaAún no hay calificaciones

- Articulo 1 Al 50 Del Codigo de ComercioDocumento11 páginasArticulo 1 Al 50 Del Codigo de Comerciokely LopezAún no hay calificaciones

- Manual CuentaDocumento51 páginasManual CuentaJuan Pablo Vargas100% (3)

- Ejercicio 1 - Estado de Resultado IntegralDocumento1 páginaEjercicio 1 - Estado de Resultado IntegralIrvinAún no hay calificaciones

- Producto Nacional BrutoDocumento11 páginasProducto Nacional BrutoFernanda Olivo MedinaAún no hay calificaciones

- Sistemas ContablesDocumento6 páginasSistemas ContablesEsteban CarrascoAún no hay calificaciones

- Foros Cuentas ContablesDocumento2 páginasForos Cuentas ContablesKatherine ContrerasAún no hay calificaciones

- Antecedentes de La AuditoriaDocumento19 páginasAntecedentes de La AuditoriaYuri Rodyl Cruz Martínez100% (1)

- Contabilizacion de Capital de Una Sociedad S.ADocumento3 páginasContabilizacion de Capital de Una Sociedad S.ACupitra DanielAún no hay calificaciones

- Cuáles Son Los Libros Que Obligatoriamente Debe Llevar Un ComercianteDocumento11 páginasCuáles Son Los Libros Que Obligatoriamente Debe Llevar Un ComerciantePilar Canaza Apaza100% (2)

- Normas de Contabilidad Bancaria NCBDocumento3 páginasNormas de Contabilidad Bancaria NCBjose nuñezAún no hay calificaciones

- Sociedad de Responsabilidad LimitadaDocumento3 páginasSociedad de Responsabilidad LimitadaNancy Andaluz VázquezAún no hay calificaciones

- Concepto de FundaciónDocumento16 páginasConcepto de FundaciónManuel Alejandro Fernández LusinchiAún no hay calificaciones

- Dinámica Contable - CPC RAUL ABRIL ORTIZDocumento59 páginasDinámica Contable - CPC RAUL ABRIL ORTIZSUJEILY HINOJOSAAún no hay calificaciones

- Tema N°7 Sis2220Documento8 páginasTema N°7 Sis2220Wilfredo VillcaAún no hay calificaciones

- PARTIDASDocumento8 páginasPARTIDASDavid LugoAún no hay calificaciones

- Las Cuentas Contables - Plan y Manual de CuentasDocumento4 páginasLas Cuentas Contables - Plan y Manual de CuentasCinthia OjedaAún no hay calificaciones

- Activos ContablesDocumento6 páginasActivos ContablesEdith Julieta Buenaño CabelloAún no hay calificaciones

- Sesion 4 Seminario Trabajo Con PadresDocumento18 páginasSesion 4 Seminario Trabajo Con PadresRosa Cruz EleraAún no hay calificaciones

- Primera Práctica 2013iiDocumento5 páginasPrimera Práctica 2013iiMajhu VjAún no hay calificaciones

- AndreaaDocumento47 páginasAndreaaElver Ramirez LopezAún no hay calificaciones

- Por Qué Consumir Leche PasteurizadaDocumento32 páginasPor Qué Consumir Leche Pasteurizadavidalmarcosantonio07Aún no hay calificaciones

- Visita A Santa Rita de SiguasDocumento7 páginasVisita A Santa Rita de SiguasAndrea Delgado Lazo100% (1)

- Mat4 U6 Sesion 12Documento8 páginasMat4 U6 Sesion 12Jose Francisco Horna GonzalezAún no hay calificaciones

- 3° E.A. - Arte y Cultura 5° AñoDocumento4 páginas3° E.A. - Arte y Cultura 5° Añocarlos_sagitario1968Aún no hay calificaciones

- Iaia Alb Chu Neg 2020Documento112 páginasIaia Alb Chu Neg 2020Luis Ventura AzurzaAún no hay calificaciones

- Tipos de Encapsulamiento en Células Fotovoltaicas, Medicion de TemperaturaDocumento3 páginasTipos de Encapsulamiento en Células Fotovoltaicas, Medicion de TemperaturaGerardo Barrera Huerta100% (1)

- Derecho Comercial Tomo IIDocumento349 páginasDerecho Comercial Tomo IIjebus666Aún no hay calificaciones

- EsteriotipoDocumento2 páginasEsteriotipoMaritza LindaoAún no hay calificaciones

- Cuestionario de La UD.1Documento2 páginasCuestionario de La UD.1Angel BousoAún no hay calificaciones

- Proyecto CafeDocumento11 páginasProyecto Cafemanuel avilaAún no hay calificaciones

- Historia Series de FourierDocumento23 páginasHistoria Series de FourierGabriel Lopez Barajas67% (3)

- TareaN 3Documento5 páginasTareaN 3Anyi GAún no hay calificaciones

- Un Castillo MedievalDocumento4 páginasUn Castillo MedievalFabianaAún no hay calificaciones

- Aprende en Casa Sexto ADocumento6 páginasAprende en Casa Sexto AHerrera2345Aún no hay calificaciones

- Lineamientos para La Elaboración de La Propuesta Del ProyectoDocumento3 páginasLineamientos para La Elaboración de La Propuesta Del ProyectoKathy LopezAún no hay calificaciones

- 2017Documento13 páginas2017Mar LechugaAún no hay calificaciones

- Bitacora InformaticaDocumento4 páginasBitacora InformaticaEdwing GRAún no hay calificaciones

- PLANTILLA PLAN NEGOCIOS Francisco OteroDocumento10 páginasPLANTILLA PLAN NEGOCIOS Francisco OteroFrancisco OteroAún no hay calificaciones

- SissDocumento38 páginasSissDJ SkipoAún no hay calificaciones

- Sacar Al Niño Del BanquilloDocumento8 páginasSacar Al Niño Del BanquilloMarcela AlbaAún no hay calificaciones

- Arturo Solano Pruebas de Rendimiento en LlantasDocumento19 páginasArturo Solano Pruebas de Rendimiento en LlantasIsrael Rodríguez ÁguilaAún no hay calificaciones