También podría gustarte

- Acc422 e PP BD CeDocumento15 páginasAcc422 e PP BD CePEDRO100% (1)

- Trabajo final sobre la fuerza de ventas de Agua María SRLDocumento19 páginasTrabajo final sobre la fuerza de ventas de Agua María SRLAdarlenny Colon MaríaAún no hay calificaciones

- Cuestionario de Evaluacion Capítulo 4Documento2 páginasCuestionario de Evaluacion Capítulo 4Tanis RojasAún no hay calificaciones

- Actividad 1Documento3 páginasActividad 1pipetenjoAún no hay calificaciones

- TAREA 2 La Industria AzucareraDocumento6 páginasTAREA 2 La Industria AzucareraGleny Tejeda PérezAún no hay calificaciones

- Tipos de Sistema OperativosDocumento2 páginasTipos de Sistema OperativosJosefelixAún no hay calificaciones

- Actividad Grupal 4.3 de La Unidad 4Documento4 páginasActividad Grupal 4.3 de La Unidad 4Gleny Tejeda PérezAún no hay calificaciones

- Un Sistema de Contabilidad Computarizado Es El Que Se Vale de Computadoras para Llevar A Cabo Los Movimientos Contables de Las CuentasDocumento3 páginasUn Sistema de Contabilidad Computarizado Es El Que Se Vale de Computadoras para Llevar A Cabo Los Movimientos Contables de Las CuentasKatherine Propiedad de CristoAún no hay calificaciones

- Resumen de Sistemas de Contabilidad GeneralDocumento13 páginasResumen de Sistemas de Contabilidad GeneralJaileneAún no hay calificaciones

- Foro 1.2Documento1 páginaForo 1.2Starlyn B. Alcántara100% (1)

- Margen de Intermediacion BancariaDocumento1 páginaMargen de Intermediacion BancariaDavid SalinasAún no hay calificaciones

- Indicadores clave para evaluar una empresaDocumento7 páginasIndicadores clave para evaluar una empresaAdriana S. BinarAún no hay calificaciones

- 24.programa de InspeccionDocumento11 páginas24.programa de InspeccionCamilo MorrisAún no hay calificaciones

- Fuentes y UsosDocumento4 páginasFuentes y UsosJacke GómezAún no hay calificaciones

- PCGADocumento11 páginasPCGAJuan ValenciaAún no hay calificaciones

- Sistema de Contabilidad 2. Diseño de Sistema Tema 4.Documento22 páginasSistema de Contabilidad 2. Diseño de Sistema Tema 4.diomaraAún no hay calificaciones

- Trabajo Costos de Produccion WordDocumento12 páginasTrabajo Costos de Produccion WordMAROAún no hay calificaciones

- Dpa 1013 Comercio Electronico Efecto Aud Ee FFDocumento13 páginasDpa 1013 Comercio Electronico Efecto Aud Ee FFJuanCarlosPerezPerezAún no hay calificaciones

- Análisis FODA Sobre Las AuditoriasDocumento14 páginasAnálisis FODA Sobre Las AuditoriasManny PerezAún no hay calificaciones

- Trabajo Final Grupo 6, Comp 2. LlistoDocumento20 páginasTrabajo Final Grupo 6, Comp 2. LlistoWellington PérezAún no hay calificaciones

- Trabajo FinalDocumento22 páginasTrabajo FinalmiguelinaAún no hay calificaciones

- Cap - III Costos y Control de Materiales y Mano de ObraDocumento46 páginasCap - III Costos y Control de Materiales y Mano de ObraGaboYTrgc GabrielAún no hay calificaciones

- TEMA IV-contraloriaDocumento4 páginasTEMA IV-contraloriaLeireAún no hay calificaciones

- Manual de Usuario SIFlex Versión 2989Documento26 páginasManual de Usuario SIFlex Versión 2989CA ARAún no hay calificaciones

- Tarea 3 Jensy AmaranteDocumento13 páginasTarea 3 Jensy Amarantenoa amarante0% (1)

- Unidad 6 Subsistema de PagosDocumento3 páginasUnidad 6 Subsistema de PagosMay100% (1)

- ¿Diferencias Entre Un Programa y Un Plan de Auditoria - ISO 9001 - 2015Documento3 páginas¿Diferencias Entre Un Programa y Un Plan de Auditoria - ISO 9001 - 2015BeatrizHelenaSuarezMoralesAún no hay calificaciones

- Trabajo Final ADMDocumento19 páginasTrabajo Final ADMpaola segura benzan100% (1)

- Anteproyecto Corregido de Controles InternosDocumento48 páginasAnteproyecto Corregido de Controles InternosGilda Maria Sanchez BatistaAún no hay calificaciones

- Estimados Alumnos, TareaDocumento4 páginasEstimados Alumnos, Tarealisbeth turbiAún no hay calificaciones

- Gobierno Corporativo-Lorennovas-100404097Documento3 páginasGobierno Corporativo-Lorennovas-100404097Loren NovasAún no hay calificaciones

- Reforma y Modernizacion (Altagracia Julissa Hernández Concepción)Documento1 páginaReforma y Modernizacion (Altagracia Julissa Hernández Concepción)Altagracia HernandezAún no hay calificaciones

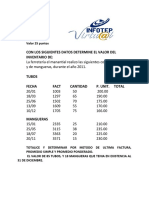

- Determina valor inventario ferretería con métodos última factura, promedio simple y ponderadoDocumento2 páginasDetermina valor inventario ferretería con métodos última factura, promedio simple y ponderadoPaola Espinal100% (1)

- Tarea 2Documento6 páginasTarea 2Hector TorresAún no hay calificaciones

- Estructura Del Dictamen Con Opinión Negativa NIA 705 PDFDocumento2 páginasEstructura Del Dictamen Con Opinión Negativa NIA 705 PDFEstrella De LotoAún no hay calificaciones

- Practica Grupal #1 Grupo#1 Sist Inf. Gerencial Secc14Documento4 páginasPractica Grupal #1 Grupo#1 Sist Inf. Gerencial Secc14yenery gonzalezAún no hay calificaciones

- Tema 3 Practica 1 Costo 1Documento4 páginasTema 3 Practica 1 Costo 1alvaro nuñezAún no hay calificaciones

- Auditoría fiscal y financiera: objetivos y procedimientosDocumento15 páginasAuditoría fiscal y financiera: objetivos y procedimientosHenry CoplinAún no hay calificaciones

- Configuración de NóminasDocumento6 páginasConfiguración de NóminasDaniel Muiño LeonAún no hay calificaciones

- 15 Claves para Comprender La Prosperidad y La PobrezaDocumento3 páginas15 Claves para Comprender La Prosperidad y La PobrezaluhanAún no hay calificaciones

- Auditoria de InventarioDocumento13 páginasAuditoria de InventarioKenethCajas100% (1)

- Trabajo Final de Costos IIDocumento28 páginasTrabajo Final de Costos IIBrenda LopezAún no hay calificaciones

- Cuestionario Tarea 7.4Documento4 páginasCuestionario Tarea 7.4Miguelina Antonia Martinez FernandezAún no hay calificaciones

- Análisis Tema-2Documento2 páginasAnálisis Tema-2Norqueli PachecoAún no hay calificaciones

- Auxiliar de Contabilidad Trabajo FinalDocumento5 páginasAuxiliar de Contabilidad Trabajo FinalKatherine Propiedad de CristoAún no hay calificaciones

- Clarisol Ortega-Informe de Lectura 2.3Documento3 páginasClarisol Ortega-Informe de Lectura 2.3Clary GarcíaAún no hay calificaciones

- Activo Diferido ArregladoDocumento5 páginasActivo Diferido ArregladoCarlos CoaquiraAún no hay calificaciones

- Tarea 2 de Contabilidad Superior 2Documento4 páginasTarea 2 de Contabilidad Superior 2Celeste LlaugerAún no hay calificaciones

- Eliminación de Intereses, Regalías y Servicios Técnicos Entre Las Compañías ConsolidadasDocumento10 páginasEliminación de Intereses, Regalías y Servicios Técnicos Entre Las Compañías ConsolidadasVaneVillarreal100% (1)

- Asignación 2. Parte 2. de Los Conceptos Generales Del Tema 1.Documento6 páginasAsignación 2. Parte 2. de Los Conceptos Generales Del Tema 1.Fernando Arturo Berroa Alcantara100% (1)

- Deber Grupo 7 Julieth Grace DayanDocumento13 páginasDeber Grupo 7 Julieth Grace DayanYadiraDelCarmenZapataAún no hay calificaciones

- Planeacion y Procedimientos Analiticos de La AuditoriaDocumento3 páginasPlaneacion y Procedimientos Analiticos de La AuditoriaIsa Jimenez oyolaAún no hay calificaciones

- Grupo 9 - Act EspecializadasDocumento21 páginasGrupo 9 - Act EspecializadasGabriel Guaba RosarioAún no hay calificaciones

- Sistemas de Acumulación de CostosDocumento7 páginasSistemas de Acumulación de CostosTHE BEST MÚSIC ONLINEAún no hay calificaciones

- Guía de Estudio de La Unidad 4Documento16 páginasGuía de Estudio de La Unidad 4Maria JoseAún no hay calificaciones

- Crucigrama - Adm. Financiera.Documento1 páginaCrucigrama - Adm. Financiera.Ruby EstrellaAún no hay calificaciones

- Control inventario melazaDocumento23 páginasControl inventario melazaÄnyëlissa ÄłmåňzâřAún no hay calificaciones

- Costo TradicionalDocumento9 páginasCosto TradicionalLENA GRAYCE CAMARGO ROCCAAún no hay calificaciones

- Diferencia Entre El Sistema de Costos Tradicional y El Sistema de Costos AbcDocumento9 páginasDiferencia Entre El Sistema de Costos Tradicional y El Sistema de Costos AbcAmalia Alfaro BarretoAún no hay calificaciones

- Analisis Problema y Solu ContaDocumento7 páginasAnalisis Problema y Solu ContaRoyer D. Villalobos TapiaAún no hay calificaciones

- El ACENTODocumento2 páginasEl ACENTODiana Jimenez MiguelAún no hay calificaciones

- Ejer C Conjunto 2Documento2 páginasEjer C Conjunto 2Diana Jimenez MiguelAún no hay calificaciones

- Costos Estándar: Características y BeneficiosDocumento1 páginaCostos Estándar: Características y BeneficiosDiana Jimenez MiguelAún no hay calificaciones

- Para Esta Tali DadDocumento2 páginasPara Esta Tali DadDiana Jimenez MiguelAún no hay calificaciones

- La ComputadoraDocumento2 páginasLa ComputadoraDiana Jimenez MiguelAún no hay calificaciones

- Aplicación Práctica de La ComputadoraDocumento4 páginasAplicación Práctica de La ComputadoraDiana Jimenez MiguelAún no hay calificaciones

- Los Cambios Físicos de La MateriaDocumento5 páginasLos Cambios Físicos de La MateriaDiana Jimenez MiguelAún no hay calificaciones

- TabacoDocumento20 páginasTabacoDiana Jimenez MiguelAún no hay calificaciones

- ComercialDocumento1 páginaComercialDiana Jimenez MiguelAún no hay calificaciones