También podría gustarte

- Sub y Sobre AplicaciónDocumento3 páginasSub y Sobre AplicaciónDark Knight8281% (21)

- Resumen de Libro El Negocio Del Siglo XXIDocumento7 páginasResumen de Libro El Negocio Del Siglo XXIIrina Claressi Pereira100% (3)

- Valoración de La Empresa Cerveceria NacionalDocumento41 páginasValoración de La Empresa Cerveceria NacionalJENNY FABIOLA PULLOQUINGA MONTALUISAAún no hay calificaciones

- Talleres Edin Velez CA5 2 3Documento110 páginasTalleres Edin Velez CA5 2 3Luis Leonardo Llanos Escobar71% (62)

- CASOS PRÁCTICOS Libro de ZapataDocumento74 páginasCASOS PRÁCTICOS Libro de Zapatajhony castrillon62% (13)

- Cuestionario de Repaso FinalDocumento6 páginasCuestionario de Repaso FinalCristhian CalleAún no hay calificaciones

- Ejercicio Resuelto 5 PDFDocumento4 páginasEjercicio Resuelto 5 PDFMercedes CarpioAún no hay calificaciones

- Resumen - Fowler Newton - Tratado de Auditoría 4ta EdiciónDocumento60 páginasResumen - Fowler Newton - Tratado de Auditoría 4ta EdiciónVictoria Conti100% (1)

- Cuestionario de Costos 1Documento5 páginasCuestionario de Costos 1Milton Vilela71% (17)

- Rol de Pagos y ProvisionesDocumento14 páginasRol de Pagos y ProvisionesCristhian Matamoros Arriciaga100% (1)

- TAREA No 3 CONTROL DE COSTOSDocumento7 páginasTAREA No 3 CONTROL DE COSTOSConsue TipanAún no hay calificaciones

- Conceptos Financieros Largo PlazoDocumento3 páginasConceptos Financieros Largo PlazoDavid Ortiz100% (1)

- Ejemplos ECPVDocumento7 páginasEjemplos ECPVAshley LzAc75% (4)

- CostosDocumento6 páginasCostosDanielita Barahona67% (3)

- Deber 9 OrigDEFSDDSFDocumento7 páginasDeber 9 OrigDEFSDDSFPablo David100% (1)

- Caso ResuletoDocumento3 páginasCaso ResuletoLenin Nuñez50% (4)

- 2 TALLER GRUPAL 2.1 Industrias Aglomerados CorregidoDocumento18 páginas2 TALLER GRUPAL 2.1 Industrias Aglomerados CorregidoCarla Del ValleAún no hay calificaciones

- Actividad IV Piloto de Auditoría TributariaDocumento6 páginasActividad IV Piloto de Auditoría TributariadiegoAún no hay calificaciones

- Cuestionario Derecho MercantilDocumento50 páginasCuestionario Derecho Mercantilbianka36Aún no hay calificaciones

- Trabajo Grupal 1 - Grupo 7Documento22 páginasTrabajo Grupal 1 - Grupo 7manuelochoa89marzo_50% (1)

- Responda VerdaderoDocumento5 páginasResponda VerdaderoAndrea Conde33% (3)

- Practica #2 PDFDocumento28 páginasPractica #2 PDFKarina Loor67% (3)

- Talleres Edin Velez CA5 2 3 Docx 51 55Documento5 páginasTalleres Edin Velez CA5 2 3 Docx 51 55Jhonny VegaAún no hay calificaciones

- Ejercicio IvaDocumento2 páginasEjercicio IvaDaniel Toro75% (4)

- Contabilidad de Costos 1 y 2Documento25 páginasContabilidad de Costos 1 y 2Geraldyn Remache0% (1)

- Cuestionario 3Documento4 páginasCuestionario 3Diego Suasnavas Vizuete33% (6)

- Cuestionario Costos 1Documento3 páginasCuestionario Costos 1Karen LeónAún no hay calificaciones

- Conta de Costos Cuestionario #2Documento5 páginasConta de Costos Cuestionario #2Vero Harris38% (8)

- Cuestionario EconomicaDocumento11 páginasCuestionario EconomicaDanilo Alvarez100% (5)

- Tarea N°2 Trabajo IndividualDocumento4 páginasTarea N°2 Trabajo IndividualCarolay AlvaroAún no hay calificaciones

- Rracticas de Costos Capitulo 2 RDocumento9 páginasRracticas de Costos Capitulo 2 RContabilidad Tributaria Laboral100% (1)

- Cuestionario 7-12Documento4 páginasCuestionario 7-12Alejandro ArévaloAún no hay calificaciones

- Leon Fernando CasosDocumento3 páginasLeon Fernando CasosFernando LeonAún no hay calificaciones

- Administración PublicaDocumento19 páginasAdministración PublicaSandra100% (1)

- Cuestionario Pedro ZapataDocumento3 páginasCuestionario Pedro ZapataAlexandra Tl100% (3)

- Talleres 2.6, 2.7, 2.8Documento21 páginasTalleres 2.6, 2.7, 2.8Noelia Crespo100% (1)

- 1 Taller Grupal 2.2 y 2.3Documento24 páginas1 Taller Grupal 2.2 y 2.3Carla Del ValleAún no hay calificaciones

- Deber 2 de EconomiaDocumento1 páginaDeber 2 de EconomiaAndrea Conde100% (1)

- ParcialDocumento3 páginasParcialWilson Parra100% (1)

- Muebleria ImperialDocumento4 páginasMuebleria ImperialKelly Baidal Santos0% (1)

- Taller No. Cc-09 - Unidad 2. Límites de Existencia y Formulas Del CostoDocumento4 páginasTaller No. Cc-09 - Unidad 2. Límites de Existencia y Formulas Del CostoRoberto AsencioAún no hay calificaciones

- PreguntasDocumento2 páginasPreguntasMishell ParedesAún no hay calificaciones

- Ejercicio Asignación de CIF Libro Mercedes BravoDocumento5 páginasEjercicio Asignación de CIF Libro Mercedes Bravofesm12100% (2)

- Texto de CostosDocumento7 páginasTexto de CostosVanessa BarreraAún no hay calificaciones

- Selección Múltiple 1-4Documento1 páginaSelección Múltiple 1-4Nicaragua KhatherinaAún no hay calificaciones

- Prueba ContaDocumento15 páginasPrueba ContaLUIS ESTEBAN RAMOS PADILLAAún no hay calificaciones

- Sistema CosteoDocumento6 páginasSistema CosteoLily Ramos100% (1)

- Costos PracticoDocumento4 páginasCostos PracticoAndy Moreira100% (1)

- Practica 3Documento34 páginasPractica 3Mauricio PalomequeAún no hay calificaciones

- Importancia Del Rol de PagosDocumento2 páginasImportancia Del Rol de PagosYudy Ral78% (9)

- Ejercicios Capitulo 2Y3Documento23 páginasEjercicios Capitulo 2Y3Andrés TobarAún no hay calificaciones

- Costos EjerciciosDocumento4 páginasCostos EjerciciosErik SaldivarAún no hay calificaciones

- Mate Fecha de Entrega Julio 21 de 2021Documento14 páginasMate Fecha de Entrega Julio 21 de 2021manuelochoa89marzo_5Aún no hay calificaciones

- CIFDocumento9 páginasCIFROBERTO ROLANDO CHAMBA SANTILLANAún no hay calificaciones

- Ejercicio 1Documento4 páginasEjercicio 1Juliana CastroAún no hay calificaciones

- Estadística Aplicada: 1. DefiniciónDocumento3 páginasEstadística Aplicada: 1. DefiniciónCésar AvilésAún no hay calificaciones

- Tarea Grupal IIDocumento6 páginasTarea Grupal IIAnahiAún no hay calificaciones

- Ejercicios 12Documento35 páginasEjercicios 12IRIS TORRES ACOSTA0% (1)

- Costos2 DeberDocumento8 páginasCostos2 DeberCarolinaAún no hay calificaciones

- Cuestionario 1 A 14 y Ejercicios de 1 Al 7 Cap 5 PolimeniDocumento9 páginasCuestionario 1 A 14 y Ejercicios de 1 Al 7 Cap 5 PolimeniCarlo BrizioAún no hay calificaciones

- Declaracion Del IvaDocumento7 páginasDeclaracion Del IvaDaniel Javier Ponce Chila100% (1)

- Tarea Individual IiiDocumento10 páginasTarea Individual IiiPamela AcostaAún no hay calificaciones

- Conta de Costos Cuestionario 2Documento4 páginasConta de Costos Cuestionario 2jennifer sorianoAún no hay calificaciones

- Tema 04.01. Costeo Estandar CifDocumento21 páginasTema 04.01. Costeo Estandar CifLuzka Cifuentes ChaguezaAún no hay calificaciones

- ContenidoDocumento23 páginasContenidoWalter Charria PradaAún no hay calificaciones

- 1 Costos Indirectos DE FabricaciónDocumento9 páginas1 Costos Indirectos DE FabricaciónCristianAún no hay calificaciones

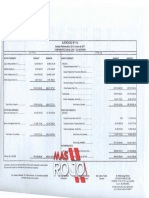

- MasRojo - Balnce CAI 2016.2017Documento31 páginasMasRojo - Balnce CAI 2016.2017Mas RojoAún no hay calificaciones

- Requisitos para Ser ComercianteDocumento3 páginasRequisitos para Ser ComercianteRamiro Morales EscobarAún no hay calificaciones

- Capitulo 4 Ejercicios SOLUCIONESDocumento8 páginasCapitulo 4 Ejercicios SOLUCIONESEstefany NavarroAún no hay calificaciones

- Cuestionario FinancieraDocumento5 páginasCuestionario Financieranancy.quitoc12100% (1)

- Aiep, PPT Taller de Analisis para La Gestion, Hector MoraDocumento46 páginasAiep, PPT Taller de Analisis para La Gestion, Hector Morasantanabran19Aún no hay calificaciones

- 3.1. Estructura Del Sistema Financiero Mexicano, R, VMDocumento8 páginas3.1. Estructura Del Sistema Financiero Mexicano, R, VMRami valdesAún no hay calificaciones

- Act - 4 CuestionarioDocumento6 páginasAct - 4 Cuestionariosandra rodriguez cruzAún no hay calificaciones

- Macroeconomia Examen Parcial - Semana 4Documento10 páginasMacroeconomia Examen Parcial - Semana 4Jorge A. FernandezAún no hay calificaciones

- Art POA PPto Clase 2Documento30 páginasArt POA PPto Clase 2AntonioFlores100% (1)

- 2020-03-16 Operaciones Inmobiliarias-1-1 PDFDocumento47 páginas2020-03-16 Operaciones Inmobiliarias-1-1 PDFLiz Marlene Miranda GAún no hay calificaciones

- Elemento 5 PatrimonioDocumento21 páginasElemento 5 PatrimonioGeraldine HerediaAún no hay calificaciones

- Taller #2 Programacion LinealDocumento16 páginasTaller #2 Programacion LinealGiovanny Huerfano50% (2)

- La Importancia de La Balanza de Pagos Al Evaluar El Tipo de Cambio en El PerúDocumento5 páginasLa Importancia de La Balanza de Pagos Al Evaluar El Tipo de Cambio en El PerúJefferson DmbAún no hay calificaciones

- Informe Financiero Octubre 2016Documento4 páginasInforme Financiero Octubre 2016LizandroChoqueMamaniAún no hay calificaciones

- Ejercicios Matematica FinancieraDocumento26 páginasEjercicios Matematica FinancieraZack Benjamin Albañil FarroñanAún no hay calificaciones

- Guia 2 Rae45Documento5 páginasGuia 2 Rae45GCMWAún no hay calificaciones

- Convenio Internacional Sobre Los Privilegios Marítimos y La Hipoteca Naval, 1993. Ginebra, 6 de Mayo de 1993Documento9 páginasConvenio Internacional Sobre Los Privilegios Marítimos y La Hipoteca Naval, 1993. Ginebra, 6 de Mayo de 1993dipublicoAún no hay calificaciones

- ResumenDocumento21 páginasResumenLeila RhalemAún no hay calificaciones

- 10 Gestion Financiera C0Documento10 páginas10 Gestion Financiera C0Maria BenitezAún no hay calificaciones

- Análisis de Caso Inside JobDocumento6 páginasAnálisis de Caso Inside Jobtoto_dlmAún no hay calificaciones

- Unidad 3 Las Sociedades MercantilesDocumento4 páginasUnidad 3 Las Sociedades MercantilesOmar Martinez GutierrezAún no hay calificaciones

- Cap15 Arrendamiento Financiero o Leasing 1Documento21 páginasCap15 Arrendamiento Financiero o Leasing 1Aisha JuárezAún no hay calificaciones

- Modelo SpaDocumento8 páginasModelo SpaBeatriz Mariela Gonzalez SotoAún no hay calificaciones

- Formulario Ica NecocliDocumento1 páginaFormulario Ica Necoclicoordinadorasesoriasbq2Aún no hay calificaciones