Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Tema Flujo Efectivo

Tema Flujo Efectivo

Cargado por

FrAnki EstuarDo0 calificaciones0% encontró este documento útil (0 votos)

23 vistas28 páginasDerechos de autor

© © All Rights Reserved

Formatos disponibles

DOC, PDF, TXT o lea en línea desde Scribd

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

© All Rights Reserved

Formatos disponibles

Descargue como DOC, PDF, TXT o lea en línea desde Scribd

0 calificaciones0% encontró este documento útil (0 votos)

23 vistas28 páginasTema Flujo Efectivo

Tema Flujo Efectivo

Cargado por

FrAnki EstuarDoCopyright:

© All Rights Reserved

Formatos disponibles

Descargue como DOC, PDF, TXT o lea en línea desde Scribd

Está en la página 1de 28

CAPITULO V I

ESTADO DE FLUJO DE EFECTIVO

6.1. DEFINICION

Uno de los objetivos del sistema de informacin contable es presentar informacin en la

forma ms racional y oportuna a la gerencia de la empresa y que sta sea til para la toma

de decisiones; ya sea para la gestin propia de la empresa o para terceros interesados en

la situacin de la misma; este objetivo se cumple a travs de la emisin de estados

financieros, uno de ellos el Estado de Flujo de Efectivo

!e acuerdo con el "ronunciamiento de #ontabilidad Financiera $o %& del '(#") *El

Estado de Flujo de Efectivo es un estado financiero bsico que muestra las fuentes de

ingresos de efectivo y el propsito de los pagos de efectivo durante un per+odo contable,

*El propsito principal de un Estado de Flujo de Efectivo es el de proporcionar informacin

relevante sobre la recepcin y pagos de efectivo de una entidad durante un per+odo,

Un Estado de Flujo de Efectivo debe e-plicar los cambios ocurridos durante un per+odo en

el efectivo y equivalentes de efectivo El trmino efectivo incluye no solamente el dinero en

caja general y cajas c.icas, sino tambin los depsitos en bancos; equivalentes de efectivo

que son las inversiones a corto pla/o y las inversiones altamente l+quidas que tengan las

siguientes caracter+sticas0

Fcilmente convertibles en efectivo

!e vencimiento tan cercano que el riesgo de cambios en su valor debido a variaciones

en las tasas de inters sean m+nimo

1e considera que slo aquellas inversiones con vencimientos originales de tres meses o

menos calificarn como equivalentes de efectivo

6.2. CARACTERISTICAS

El Estado de Flujo de Efectivo como estado financiero bsico debe poseer las

caracter+sticas espec+ficas de los mismos y divulgar la informacin m+nima requerida para

que se logre una interpretacin adecuada de la situacin financiera de la empresa

1egn "ronunciamientos de #ontabilidad Financiera del '(#"), las caracter+sticas de la

informacin contable son0

Utilidad

Esto implica que la informacin debe presentarse en el momento oportuno y

adaptada a las necesidades de los usuarios; para la toma de decisiones y

evaluaciones adecuada de la situacin financiera de la empresa

#onfiabilidad

!ebe ser lo suficientemente clara y e-acta para que los usuarios conf+en en ella y le

concedan un alto grado de confiabilidad

2bjetividad

!ebe cumplir con principios de contabilidad financieros y debe basarse en las

pol+ticas establecidas por la administracin de la empresa

3erificabilidad

!eben presentar el resultado de las operaciones de tal forma que puedan someterse

a revisin y verificacin en cualquier momento

"rovisionalidad

!eben obedecer a la necesidad de elaborarlos en formas determinadas, que en

muc.as ocasiones no corresponden a .ec.os u operaciones totalmente concluidas,

siendo necesario reali/ar estimaciones que permitan registrar en forma ra/onable el

resultado de las operaciones

4a informacin que los estados financieros deben revelar se clasifica en divulgaciones

m+nimas y espec+ficas

4as divulgaciones m+nimas proporcionan toda la informacin necesaria para lograr

que los estados financieros sean claros y comprensibles Entre ellas las

revelaciones de carcter general tales como, la identificacin de la empresa, el

per+odo cubierto, etc

4as divulgaciones espec+ficas son las que presentan datos por cada rengln de los

estados financieros, es la informacin particular sobre las cuentas

4as divulgaciones espec+ficas aplicables al Estado de Flujo de Efectivo son0

"resentar los efectos del efectivo en las operaciones y en las transacciones de

inversin y financiamiento de una entidad durante un per+odo

5evelar todas aquellas transacciones que repercuten en la situacin financiera de

una entidad pero que no afectan directamente el efectivo

"resentar, una conciliacin entre la utilidad neta y el flujo de efectivo neto

proveniente de las operaciones de la entidad

"resentar, a manera de conciliacin entre los saldos iniciales y finales, el efectivo

neto obtenido o utili/ado en las actividades operativas, de inversin y de

financiamiento y el efecto neto del mismo en el efectivo y equivalentes de efectivo

en un per+odo

6.3. OBJETIVOS

4os objetivos del Estado de Flujo de Efectivo son0

2

Evaluar la capacidad de la entidad para generar flujos de efectivos netos positivos

en el futuro

Evaluar la capacidad de la entidad para cumplir con sus obligaciones, pagar

dividendos y cubrir sus necesidades de financiamiento e-terno

Evaluar las ra/ones de las diferencias entre la recepcin y pago de efectivo con los

resultados de la entidad y la utilidad neta

Evaluar los efectos de las transacciones de inversin y financiamiento sobre la

posicin financiera de una entidad

6.4. LA BASE DEL EFECTIVO Y SU EFECTO SOBRE LAS CUENTAS DE ACTIVO Y

PASIVO

4a base para la elaboracin del Estado de Flujo de Efectivo es precisamente, el efectivo y

sus cambios en el per+odo )nalicemos a.ora que pasa con el efectivo cuando aumenta o

disminuye una cuenta de activo o pasivo y recordemos que la simple comparacin entre los

saldos de un per+odo a otro 6aumento o disminucin7 no necesariamente refleja el efecto de

dic.o cambio en el efectivo, as+0

)ctivos

a7 #uando un activo a!"#ta, $i%!i#&" "' "("ctivo

b7 #uando un activo $i%!i#&") a!"#ta "' "("ctivo

"asivos

c7 #uando un *a%ivo a!"#ta) a!"#ta "' "("ctivo

d7 #uando un *a%ivo $i%!i#&") $i%!i#&" "' "("ctivo.

4o anterior debe tenerse presente cuando se prepara la .oja de trabajo para el Estado de

Flujo de Efectivo

6.+. CLASIFICACION DEL FLUJO DE EFECTIVO

El estado de flujo de efectivo presenta en cuanto a su estructura tres grandes renglones

que son0

)ctividades de 2peracin

)ctividades de 'nversin y

)ctividades de Financiamiento

4as )ctividades 2perativas0

#omprenden todas las transacciones que corresponden al giro normal de la empresa; debe

tomarse en cuenta que dependiendo del tipo de empresa de que se trate as+ sern

clasificadas sus operaciones, por ejemplo lo que para una empresa comercial puede ser

actividad de inversin, para una empresa financiera puede ser actividad de operacin !e

lo anterior debe tenerse muy presente cual es el giro normal de la empresa cuando se

clasifiquen sus actividades en operacin, financiamiento e inversin

)lgunas de la actividades que podr+an formar parte de las operacionales son0 compra de

materia prima, la produccin, compra venta de mercanc+as, prestacin y recepcin de

3

servicios, el pago de pasivos, y todas aquellas operaciones que participen en la

determinacin de la utilidad neta

)ctividades de 'nversin0

#omo su nombre lo indica, en este grupo se incluyen las inversiones reali/adas por la

empresa, como0 la adquisicin o venta de instrumentos de deuda y8o acciones de otras

entidades y la propiedad planta y equipo u otros activos productivos de la entidad

)ctividades de Financiamiento0

!entro de estas actividades se incluye la obtencin y pago de recursos, prestamos de los

propietarios o de otras entidades, el producto obtenido de la emisin de acciones, el pago

de dividendos, etc

6.1. ,ETODOS DE PRESENTACION

9todo !irecto

Este es un mtodo anal+tico que muestra en detalle los ingresos y desembolsos de efectivo

en las actividades operacionales, de financiamiento e inversin

#uando se utili/a este mtodo debe presentarse en un ane-o la conciliacin entre la

utilidad neta y los cargos a resultados que no requieren efectivo

9todo 'ndirecto

Es el que se inicia partiendo de la conciliacin entre la utilidad neta y los cargos a

resultados que no requieren efectivo y a esta conciliacin se suman y restan los cambios

netos en activos y pasivos por actividades operativas; a continuacin se presenta el flujo de

efectivo en actividades de financiamiento e inversin

#uando se utili/a este mtodo no se muestran a detalle los ingresos y desembolsos por

actividades operacionales

6.2. ELABORACION

"ara elaborar un Estado de Flujo de Efectivo se necesita0

:alances (enerales #omparativos

Estado de 5esultados del "er+odo

Estado de Utilidades 5etenidas de "er+odo

Un !etalle de las "artidas que no 5epresentan Efectivo y que se 5egistraron

!urante el "er+odo

'nformacin )dicional

El procedimiento para elaborarlo es el siguiente0

!e acuerdo con la informacin adicional, deben *-"*a-a-%" a.%t"% *a-a "'i!i#a- "'

"("cto $" 'a% t-a#%accio#"% /" #o -"*-"%"#ta# "("ctivo & /" %" -"0i%t-a-o# $-a#t"

"' *"-1o$o.

4

"ara esto se prepara una .oja de trabajo en la cual se anotan las partidas originales

registradas por la empresa y tambin las partidas de ajuste reversando los registros

originales; esto con la finalidad de reclasificar todas aquellas operaciones que no

representan efectivo Estas reclasificaciones no se registran en libros, ya que son

e-tracontables, nicamente nos servirn para elaborar el Estado de Flujo de Efectivo

4uego, se *-"*a-a #a 2o.a $" t-a3a.o donde se listan las cuentas del balance general y a

continuacin las cuentas del estado de resultados, ordenadas de acuerdo con saldos

deudores y acreedores del per+odo actual, esto ocupar las primeras dos columnas de

nuestra .oja, as+0

1)4!21

"E5'2!2

#UE$;)1 )#;U)4

) la misma .oja de trabajo se trasladan las partidas de ajuste y8o reclasificacin, en la

tercera y cuarta columna y se calculan saldos ajustados del per+odo actual 6sumando o

restando a los saldos finales del per+odo los ajustes reali/ados y8o reclasificaciones

reali/ados7, as+0

1)4!21 )<U1;E1 =82 1)4!21

"E5'2!2 5E#4)1'F'#)#'2$E1 " )#;U)4

#UE$;)1 )#;U)4 !E:E >):E5 )<U1;)!2

En la siguiente columna se presentan los saldos de las cuentas de balance al inicio del

per+odo o sea los saldos al final del per+odo anterior y en sta no se incluyen las cuentas de

resultados, .asta aqu+ llevamos ocupada la quinta columna, as+0

1)4!21 )<U1;E1 =82 1)4!21 1)4!21

"E5'2!2 5E#4)1'F'#)#'2$E1 " )#;U)4 "E5'2!2

#UE$;)1 )#;U)4 !E:E >):E5 )<U1;)!2 )$;E5'25

4uego se presentan las variaciones 6aumento o disminucin7 de las cuentas restando la

columna de saldos ajustados con la de saldos al inicio del per+odo 6deben tomarse todas

las cuentas7, y las columnas quedar+an as+0

1)4!21 )<U1;E1 =82 1)4!21 1)4!21 3)5')#'2$

"E5'2!2 5E#4)1'F'#)#'2$E1 " )#;U)4 "E5'2!2

#UE$;)1 )#;U)4 !E:E >):E5 )<U1;)!2 )$;E5'25 6?7 6@7

>asta aqu+ la sumatoria de las columnas debe dar cero 6A BBB7, e-cepto las columnas de

ajustes en las que la sumatoria de los saldos deudores debe ser igual a los saldos

acreedores

5

En la columna siguiente debemos presentar el efecto de las variaciones, de los saldos, en

el efectivo; anteriormente vimos que la variacin en el saldo de una cuenta no representa,

necesariamente, el mismo efecto en el efectivo Es decir, que pas con el efectivo al

aumentar o disminuir una cuenta de activo o pasivo, por ejemplo0

1aldos 1aldos 1aldos

"er+odo )justes )justados "er+odo

#uentas )ctual !ebe >aber " )ctual )nterior 3ariaciones

#lientes A C,BBB A DBB A C,DBB A %,BBB A 6 DBB 7

"roveed %,BBB A &BB C,EBB %,BBB 6 &BB 7

4a cuenta clientes disminuy en A DBB pero el efecto neto de esa variacin en el efectivo

es de un aumento de A DBB ya que si la cuenta disminuye significa que los clientes pagaron

y por lo tanto se recibi efectivo

4a cuenta proveedores disminuy en A &BB y aqu+ el efecto sobre el efectivo es tambin de

disminucin ya que si la cuenta disminuye significa que se pag, por lo tanto se entreg

efectivo

El anlisis anterior debe .acerse para cada una de las cuentas

).ora nuestra .oja sigue as+0

1)4!21 )<U1;E1 =82 1)4!21 1)4!21 3)5')#'2$ EFE#;2

"E5'2!2 5E#4)1'F'#)#'2$E1 " )#;U)4 "E5'2!2 12:5E E4

#UE$;)1 )#;U)4 !E:E >):E5 )<U1;)!2 )$;E5'25 6?7 6@7 EFE#;'32

4uego se trasladan esos valores 6e-cepto la variacin en el efectivo7 a las columnas

siguientes las que deben identificarse como operacin, inversin y financiamiento, y nuestra

.oja quedar as+0

EFE#;2 F4U<2 !E

12:5E E4 )#;'3'!)!E1 EFE#;'32

EFE#;'32 2"E5)#'2$ F'$)$#')9'E$;2 '$3E51'2$ $E;2

4a sumatoria 6total7 de las columnas de operacin, inversin y financiamiento debe ser igual

a la variacin neta en el efectivo

4uego con base en la .oja de trabajo se elabora el Estado de Flujo de Efectivo que debe

incluir0

Encabe/ado

$ombre de la Empresa

$ombre del Estado

"er+odo al que #orresponde el Estado

6

#uerpo

En l se presentan por separado los flujos de efectivo as+0

Flujo de Efectivo por )ctividades de 2peracin

Flujo de Efectivo por )ctividades de 'nversin

Flujo de Efectivo por )ctividades de Financiamiento

4a sumatoria debe ser el aumento o disminucin neta de efectivo a la que se le suma el

saldo del efectivo y equivalentes de efectivo al principio del per+odo y el resultado debe ser

el efectivo al final del per+odo al que corresponde el estado

"ie

Fec.a

#ertificacin

Firmas 6"ropietario, contador7

E."!*'o

4os :alances (enerales de la *#ompaF+a Universal, 1 ),, al GC de diciembre de CHHI y

CHHJ arrojan los siguientes saldos 6en Auet/ales70

:)4)$#E (E$E5)4

)40 GC de !iciembre

CHHI CHHJ

Efectivo %C,DBB CB,CBB

:onos del ;esoro " F HB d+as CB,BBB CB,BBB

#uentas por #obrar GG,&BB GD,DBB

'nventarios GG,DEG %D,&G%

1eguros )nticipados C,&BB C,%BB

9obiliario y Equipo GD,&&D G%,JDB

1olares %I,GED CD,CHB

Edificios ID,GBB ID,GBB

3e.+culos GG,B%B %E,&GB

%IC,HHG %&C,HB%

CHHI CHHJ

#uentas por pagar &J,CB& DE,D%B

(astos )cumulados C,IJD %,HCB

!epre )cum 9ob y Equipo CI,%CB CE,CDB

!epre )cum 3e.+culos CG,C%E CB,H&B

!epre )cum Edificios %D,DHB %C,G%D

)cc 2rdinarias A %DBB c8u C%D,BBB CBB,BBB

"rimas s8)cci 2rdinarias I,%BB E,%BB

Utilidades 5etenidas &%,III %J,IDJ

%IC,HHG %&C,HB%

7

= a continuacin el estado de 5esultados 6en Auet/ales7

E1;)!2 !E 5E1U4;)!21

"or el )Fo terminado el GC de !iciembre de CHHI

3entas DDH,HEJBB

#osto de los "roductos 3endidos 6&EH,GCDBB7

(anancia :ruta HB,ED%BB

(astos de 2peracin

(astos de )dministracin %D,C%BBB

(astos de 3enta GB,%IEBB

'mpuesto sobre la 5enta "rovisional C&,DHBBB EH,HHEBB

%B,EDEBB

'nformacin #omplementaria0

1e compraron dos #amiones de 5eparto que costaron A D,&CDBB cada uno

Un #amin de 5eparto que originalmente costo A &,%&BBB se vendi con una prdida

de A E%DBB Esta prdida fue cargada a Utilidades 5etenidas

1e desec. Equipo de 2ficina totalmente depreciado que cost originalmente

AC,GHDBB

4os (astos de !epreciacin son0

9obiliario y Equipo A G,&DDBB estn incluidos en (astos de )dministracin

Edificios A &,%EDBB estn incluidos en (astos de )dministracin

#amiones de 5eparto A D,%IEBB estn incluidos en (astos de )dministracin

En (astos de )dministracin estn incluidos (astos por 1eguros por valor de

AD,CBBBB

1e decretaron dividendos por A D,BBBBB; valor que est acreditado en #uentas por

"agar

4a "rovisin del 'mpuesto 1obre la 5enta fue acreditado a #uentas por "agar

El saldo de #uentas por #obrar al GC de diciembre de CHHI est compuesto de la

siguiente manera0

#uentas por #obrar #omerciales A %D,BBBBB

#uentas por #obrar $o #omerciales A I,&BBBB

8

1e pide0

)gregar a los Estados Financieros contabili/ados una "rovisin para #uentas 'ncobrables

del %K sobre el saldo correspondiente, al GC de diciembre CHHI, utili/ando (astos de

3enta

#alcular y contabili/ar a los 'nventarios al GC de diciembre de CHHI el GK en concepto de

"rovisin por !eclinacin de "recios, usando (astos de )dministracin

Elaborar #dula de 5eclasificacin de 2peraciones que no 5equieran Efectivo

Elaborar >oja de ;rabajo

Elaborar un Estado de Flujo de Efectivo, por el 9todo !irecto e 'ndirecto

R"%o'ci4#

"artidas de )justes 6en Auet/ales7

"da C GC8C%8CHHI

(astos de 3enta DBBBB

"rovisin de #tas 'ncobrables DBBBB

%D,BBBBB - %K DBBBB DBBBB

"da % GC8C%8CHHI

(astos )dministracin C,BBEIH

"rov por !el "rec C,BBEIH

C,BBEIH C,BBEIH

"artidas 2riginales en base a la informacin adicional y tomando nicamente aquellas

operaciones que no requirieron efectivo 6en Auet/ales7

9

"da C GC8C%8CHHI

!epreciacin )cum 9ob y Equipo C,GHDBB

9obiliario y Equipo C,GHDBB

C,GHDBB C,GHDBB

"da % GC8C%8CHHI

(astos )dministracin J,J%BBB

(astos 3entas D,%IEBB

!epreciacin )cum 9ob y Equipo G,&DDBB

!epreciacin 'nmuebles &,%EDBB

!epreciacin #amin 5eparto D,%IEBB

CG,BBEBB CG,BBEBB

"da G GC8C%8CHHI

(astos )dministracin C,%BBBB

1eguros )nticipados C,%BBBB

C,%BBBB C,%BBBB

"da & GC8C%8CHHI

Utilidades 5etenidas D,BBBBB

#uentas por "agar D,BBBBB

D,BBBBB D,BBBBB

"da D GC8C%8CHHI

'15 "rovisional C&,DHBBB

#uentas por "agar C&,DHBBB

C&,DHBBB C&,DHBBB

"da E GC8C%8CHHI

"rdidas y (anancias CH,C&HCC

Utilidades 5etenidas CH,C&HCC

CH,C&HCC CH,C&HCC

10

"da J GC8C%8CHHI

(astos 3entas DBBBB

"rovisin #uentas 'ncobrables DBBBB

DBBBB DBBBB

"da I GC8C%8CHHI

(astos )dministracin C,BBEIH

"rovisin !ecl "recios C,BBEIH

C,BBEIH C,BBEIH

"da H GC8C%8CHHI

#aja DCDBB

!epreciacin )cumulada 3e.+culos G,CBBBB

Utilidades 5etenidas E%DBB

3e.+culos &,%&BBB

E%DBB &,%&BBB

"artidas de 5eclasificacin 6en Auet/ales7

"da C GC8C%8CHHI

9obiliario y Equipo C,GHDBB

!epreciacin )cum 9ob y Equipo C,GHDBB

C,GHDBB C,GHDBB

"da % GC8C%8CHHI

!epreciacin )cum #amin 5eparto D,%IEBB

!epreciacin )cum 'nmuebles &,%EDBB

!epreciacin )cum 9ob y Equipo G,&DDBB

(astos de 3enta D,%IEBB

(astos de )dministracin J,J%BBB

CG,BBEBB CG,BBEBB

"da G GC8C%8CHHI

1eguros )nticipados C,%BBBB

(astos de )dministracin C,%BBBB

C,%BBBB C,%BBBB

11

"da & GC8C%8CHHI

#uentas por "agar D,BBBBB

Utilidades 5etenidas D,BBBBB

D,BBBBB D,BBBBB

"da D GC8C%8CHHI

#uentas por "agar C&,DHBBB

'15 "rovisional C&,DHBBB

C&,DHBBB C&,DHBBB

"da E GC8C%8CHHI

Utilidades 5etenidas CH,C&HCC

"rdidas y (anancias CH,C&HCC

CH,C&HCC CH,C&HCC

"da J GC8C%8CHHI

"rovisin #uentas 'ncobrables DBBBB

(astos de 3entas DBBBB

DBBBB DBBBB

"da I GC8C%8CHHI

"rovisin !el "rec C,BBEIH

(astos )dministracin C,BBEIH

C,BBEIH C,BBEIH

"da H GC8C%8CHHI

3e.+culos G,J%DBB

!epreciacin )cumulada 3e.+culos G,CBBBB

Utilidades 5etenidas E%DBB

G,J%DBB G,J%DBB

) continuacin la .oja de trabajo preparada para elaborar el Estado de Flujo de Efectivo

Estado de Flujo de Efectivo 9todo !irecto

12

#') U$'3E51)4, 1 )

E1;)!2 !E F4U<2 !E EFE#;'32

del BC de Enero al GC de !iciembre de CHHI

Flujo de Efectivo por )ctividades de 2peracin

Efectivo 5ecibido de #lientes A DE%,BEJBB

Efectivo "agado a "roveedores 6DBE,&D%BB7

Efectivo "agado a )creedores y 2tros 6%,&GDBB7

(astos de 3enta 6%D,BBBBB7

(astos de )dministracin 6CE,%BBBB7

Efectivo $eto 2btenido por )ctividades de 2peracin A CC,HIBBB

Flujo de Efectivo por )ctividades de 'nversin

#ompra de 9obiliario y Equipo A 6&,BHBBB7

)dquisicin 1olares 6CG,CJDBB7

#ompra de 3e.+culos 6CB,IGBBB7

3enta 3e.+culo DCDBB

Efectivo $eto Utili/ado en )ctividades de 'nversin A 6%J,DIBBB7

Flujo de Efectivo por )ctividades de Financiamiento

3enta de )cciones A %D,BBBBB

"rima por 3enta de )cciones %,BBBBB

Efectivo $eto 2btenido por )ctividades de Financiamiento %J,BBBBB

)umento $eto en el Efectivo A CC,&BBBB

1aldo al GC@C%@HJ %B,CBBBB

1aldo al GC@C%@HI A GC,DBBBB

#onciliacin entre la Utilidad del "er+odo y los #argos a 5esultados que no 5equirieron

Efectivo

13

#') U$'3E51)4, 1 )

E1;)!2 !E F4U<2 !E EFE#;'32

del BC de Enero al GC de !iciembre de CHHI

(anancia del Ejercicio A CH,C&HCC

#argos a 5esultados que no

5equieren Efectivo

!epreciaciones A CG,BBEBB

1eguros C,%BBBB

'mpuesto 1obre la 5enta C&,DHBBB

#uentas 'ncobrables DBBBB

"rovisiones !eclinacin de "recios C,BBEIH

A &H,&D%BB

Estado de Flujo de Efectivo 9todo 'ndirecto

14

#') U$'3E51)4, 1 )

E1;)!2 !E F4U<2 !E EFE#;'32

del BC de Enero al GC de !iciembre de CHHI

Efectivo por )ctividades de 2peracin

(anancia del Ejercicio A CH,C&HCC

#onciliacin con )ctividades que no

5equieren Efectivo

!epreciaciones A CG,BBEBB

1eguros C,%BBBB

'mpto 1obre la 5enta C&,DHBBB

#uentas 'ncobrables DBBBB

"rovisiones !e "rec C,BBEIH

A &H,&D%BB

#ambios $etos en )ctivos y "asivos

!ism #uentas por #obrar A %,CBBBB

)umento 'nventarios 6I,CGCBB7

)umento 1eguros )nticipados 6C,&BBBB7

!isminucin #uentas por "agar 6%H,BBEBB7

!isminucin (astos )cumulados 6C,BGDBB7 A 6GJ,&J%BB7

A CC,HIBBB

Efectivo por )ctividades de 'nversin

#ompra de 9obiliario y Equipo A 6&,BHBBB7

)dquisicin 1olares 6CG,CJDBB7

#ompra de 3e.+culos 6CB,IGBBB7

3enta 3e.+culos DCDBB A 6%J,DIBBB7

Efectivo por )ctividades de Financiamiento

3enta de )cciones A %D,BBBBB

"rima por 3enta de )cciones %,BBBBB A %J,BBBBB

)umento $eto en el Efectivo A CC,&BBBB

1aldo al GC@C%@HJ %B,CBBBB

1aldo al GC@C%@HI A GC,DBBBB

6.5. CASOS PRACTICOS

E."-cicio 1

) continuacin aparece el :alance (eneral comparativo de *'nversiones #entroamericanas,

1 ), al GC de diciembre6en Auet/ales7

15

#UE$;)1 !E )#;'32 CHHE CHHJ

:anco )gr+cola 9ercantil CEB,BBB %CB,BBB

:onos del ;esoro con (arant+a de

5ecompra 'nmediata C%B,BBB IB,BBB

#uentas y !ocumentos por #obrar %%B,BBB %DB,BBB

'nventarios GBB,BBB GEB,BBB

'nversiones en )cciones

"ermanentes al #osto GDB,BBB %&B,BBB

Edificios e 'nstalaciones $etos IBB,BBB C,B%B,BBB

"atentes &B,BBB GE,BBB

5enombre #omercial CBB,BBB @

!escuento en Emisin de obligaciones GB,BBB %C,EBB

%,C%B,BBB %,%CJ,EBB

#UE$;)1 !E ")1'32 CHHE CHHJ

'mpuestos por "agar HB,BBB ID,BBB

#uentas y Efectos a "agar CEB,BBB CIB,BBB

2bligaciones >ipotecarias del CEK valor

nominal ACBB c8u vencimiento C@C@%BBJ DBB,BBB &BB,BBB

)cciones "referentes 6valor nominal A%D

c8u canjeable por % acciones ordinarias7 %DB,BBB %CB,BBB

)cciones 2rdinarias

63alor nominal ACB c8u7 GBB,BBB &G%,BBB

1upervit por 'ngresos Especiales %BB,BBB %DI,BBB

(anancias no !istribuidas E%B,BBB ED%,EBB

%,C%B,BBB %,%CJ,EBB

) continuacin el Estado de 5esultados 6en Auet/ales70

16

Co !E E$E52 )4 GC !E !'#'E9:5E !E CHHJ

3entas IBB,BBB

6@7 #osto de 3entas DB&,CBB

(anancia :ruta en 3entas %HD,HBB

6@7 (astos Fijos

!e )dministracin IB,BBB

!e 3entas &B,BBB

!epreciacines y )morti/aciones JB,JBB CHB,JBB

(anancia $eta CBD,%BB

'nformacin )dicional

El anlisis de las variaciones de las cuentas pone de manifiesto lo siguiente0

a6 4as acciones que constituyen la inversin permanente fueron vendidas en A%BB,BBBBB;

estas acciones .ab+an costado A CCB,BBBBB; la ganancia en la operacin se contabili/ en

(anancias no !istribuidas

36 En CHHJ se elimin el total del 5enombre #omercial, se aplic a la cuenta de (anancias no

!istribuidas

c6 1e amorti/aron las "atentes con cargo a 5esultados

$6 El C de julio de CHHJ se redimieron obligaciones al CBGDK de su valor nominal por

ACBB,BBBBB; la prdida en la 5edencin de 2bligaciones, as+ como el saldo de AD,JBBBB

en la cuenta de !escuento en Emisin de 2bligaciones pendientes de amorti/ar y

correspondiente a estas obligaciones que redimieron, se aplicaron a (anancias no

!istribuidas

"6 4a pol+tica de la Empresa en la Emisin de 2bligaciones es conceder un EK de descuento

sobre el valor nominal de stas

(6 4a disminucin de las acciones preferentes en circulacin, tuvo por origen el .ec.o de que

algunos tenedores de estas acciones ejercitaron sus derec.os de canje, con la diferencia

resultante de la operacin se afect la cuenta de 1upervit por 'ngresos Especiales

06 1e vendieron CB,BBB acciones ordinarias durante el aFo a A CDBB; la ganancia resultante

se contabili/ en 1upervit por 'ngresos Especiales

26 !urante el aFo se vendieron en A I,EBBBB equipos que .ab+an costado A EB,BBBBB y que

ten+an un valor en libros de A C%,BBBBB; el resultado de la operacin se llev a (anancias

no !istribuidas

17

i6 4os Edificios e 'nstalaciones se depreciaron durante el aFo en A E&,BBBBB las dems

variaciones en el saldo tuvieron su origen por la compra de equipo

.6 4os dividendos decretados durante el aFo, todav+a pendientes de pago, ascendieron a A

DB,BBBBB

1e pide0

a7 Elaborar partidas y cdula de reclasificaciones de operaciones que no requirieron efectivo

b7 >oja de trabajo para establecer el Flujo de Efectivo

Estado de Flujo de Efectivo, mtodo directo

V"- 'a -"%o'ci4# $" "%t" "."-cicio "# "' a#"7o 8

E."-cicio 2

4os :alances (enerales de la Fbrica de #arlitos, 1 ) para los aFos CHHJ y CHHI, incluyen

las siguientes partidas 6en Auet/ales70

18

CHHJ CHHI

#uentas !eudoras

#aja &,BBB D,BBB

#uentas por #obrar H,BBB I,BBB

'nventario de 9ercader+as CI,BBB %B,BBB

Equipo CD,BBB CH,BBB

;otales &E,BBB D%,BBB

CHHJ CHHI

#uentas )creedoras

!epreciacin )cumulada Equipo G,BBB &,BBB

#uentas por "agar D,BBB J,BBB

'mpuesto por "agar %,BBB C,BBB

#apital 1ocial #omn A CBBB 3 $om %D,BBB %J,BBB

"rima en 3enta de )cciones D,BBB E,BBB

Utilidades 5etenidas E,BBB J,BBB

&E,BBB D%,BBB

= el Estado de 5esultados por el per+odo del C de enero al GC de diciembre CHHI es el

siguiente 6en Auet/ales70

#)54';21, 1)

Estado de 5esultados

"er+odo terminado el GC de diciembre de CHHI

3entas C%D,BBB

#osto de 3entas 6JD,BBB7

(anancia :ruta en 3entas DB,BBB

(astos de 2peracin

!epreciaciones 6C,DBB7

(astos de 3enta 6CD,BBB7

(astos de )dministracin 6%J,DBB7 6&&,BBB7

(anancia del "er+odo E,BBB

1e pide que elaborar el Estado de Flujo de Efectivo, tomando en cuenta la siguiente

informacin0

En el per+odo compr Equipo con un costo de A &,DBBBB

19

!i de baja Equipo totalmente depreciado, cuyo costo era de A DBBBB, cancelando de las

cuentas tanto el costo como la depreciacin acumulada

Emiti y vendi %BB acciones, a A CDBB cada una

!ecret dividendos por A D,BBBBB durante el aFo, pagaderos en efectivo

1e dieron de baja de #uentas por #obrar A DBBBB por incobrables y se contabili/aron en

gastos de venta

V"- 'a %o'ci4# $" "%t" "."-cicio "# "' a#"7o 19

ANE:O 8

T"!a; E%ta$o $" F'.o $" E("ctivo

R"%o'ci4# E."-cicio 1

"artidas 2riginales en base a la informacin adicional y tomando nicamente aquellas

operaciones que no requirieron efectivo 6en Auet/ales7

20

"da C GC8C%8CHHJ

(anancias no !istribuidas CBB,BBB

5enombre #omercial CBB,BBB

CBB,BBB CBB,BBB

"da % GC8C%8CHHJ

!epreciaciones y )morti/aciones &,BBB

"atentes &,BBB

&,BBB &,BBB

"da G GC8C%8CHHJ

(anancias no !istribuidas D,JBB

!escuento en Emisin 2bligaciones D,JBB

D,JBB D,JBB

"da & GC8C%8CHHJ

!epreciaciones y )morti/aciones %,JBB

!escuento en Emisin 2bligaciones %,JBB

%,JBB %,JBB

21

"da D GC8C%8CHHJ

)cciones "referentes &B,BBB

)cciones 2rdinarias G%,BBB

1uprvit por 'ngresos Especiales I,BBB

&B,BBB &B,BBB

"da E GC8C%8CHHJ

!epreciaciones y )morti/aciones E&,BBB

Edificios e 'nstalaciones E&,BBB

E&,BBB E&,BBB

"da J GC8C%8CHHJ

"rdidas y (anancias CBD,%BB

(anancias no !istribuidas CBD,%BB

CBD,%BB CBD,%BB

"da I GC8C%8CHHJ

(anancias no !istribuidas DB,BBB

#uentas y Efectos por "agar DB,BBB

DB,BBB DB,BBB

"artidas de 5eclasificacin 6en Auet/ales7

"da C GC8C%8CHHJ

5enombre #omercial CBB,BBB

(anancias no !istribuidas CBB,BBB

CBB,BBB CBB,BBB

"da % GC8C%8CHHJ

"atentes &,BBB

!epreciaciones y )morti/aciones &,BBB

&,BBB &,BBB

22

"da G GC8C%8CHHJ

!escuento en Emisin 2bligaciones D,JBB

(anancias no !istribuidas D,JBB

D,JBB D,JBB

"da & GC8C%8CHHJ

!escuento en Emisin 2bligaciones %,JBB

!epreciaciones y )morti/aciones %,JBB

%,JBB %,JBB

"da D GC8C%8CHHJ

)cciones 2rdinarias G%,BBB

1uprvit por 'ngresos Especiales I,BBB

)cciones "referentes &B,BBB

&B,BBB &B,BBB

"da E GC8C%8CHHJ

Edificios e 'nstalaciones E&,BBB

!epreciaciones y )morti/aciones E&,BBB

E&,BBB E&,BBB

"da J GC8C%8CHHJ

(anancias no !istribuidas CBD,%BB

"rdidas y (anancias CBD,%BB

CBD,%BB CBD,%BB

"da I GC8C%8CHHJ

#uentas y Efectos por "agar DB,BBB

(anancias no !istribuidas DB,BBB

DB,BBB DB,BBB

>oja de ;rabajo

23

Estado de Flujo de Efectivo

24

'$3E51'2$E1 #E$;52)9E5'#)$)1, 1)

E1;)!2 !E F4U<2 !E EFE#;'32

del BC de Enero al GC de !iciembre de CHHJ

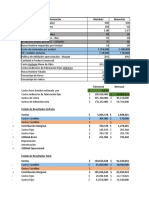

E("ctivo *o- Activi$a$"% $" O*"-aci4#

Efectivo 5ecibido de #lientes

3entas A IBB,BBBBB

#uentas por #obrar 6GB,BBBBB7 A JJB,BBBBB

Efectivo "agado a "roveedores y 2tros

#osto de 3entas A 6DB&,CBBBB7

'nventarios 6EB,BBBBB7

#uentas por "agar 6GB,BBBBB7

'mpuestos por "agar 6D,BBBBB7

(astos de )dministracin 6IB,BBBBB7

(astos de 3entas 6&B,BBBBB7 A 6JCH,CBBBB7

A DB,HBBBB

Efectivo por )ctividades de 'nversin

3enta 'nversiones "ermanentes A %BB,BBBBB

3enta de Equipo I,EBBBB

#ompra Edificios 6%HE,BBBBB7 A 6IJ,&BBBB7

A 6IJ,&BBBB7

Efectivo por )ctividades de Financiamiento

5edencin 2bligaciones >ipotecarias A 6CBG,DBBBB7

Emisin y 3enta )cciones 2rdinarias CDB,BBBBB A &E,DBBBB

)umento $eto en el Efectivo A CB,BBBBB

1aldo al GC@C%@HE %IB,BBBBB

1aldo al GC@C%@HJ A %HB,BBBBB

#onciliacin entre la utilidad y los cargos a resultados que no requieren efectivo

25

'$3E51'2$E1 #E$;52)9E5'#)$)1, 1)

E1;)!2 !E F4U<2 !E EFE#;'32

del BC de Enero al GC de !iciembre de CHHJ

Utilidad $eta A CBD,%BB

#argos a 5esultados que no 5equieren Efectivo

!epreciaciones y )morti/aciones JB,JBB

A CJD,HBB

ANE:O 19

T"!a; E%ta$o $" F'.o $" E("ctivo

26

R"%o'ci4# E."-cicio 2

#)54';21, 1 )

Estado de Flujo de Efectivo

"er+odo terminado el GC de diciembre de CHHI

Flujo de Efectivo por )ctividades de 2peracin

Efectivo 5ecibido de #lientes A C%D,DBB

Efectivo "agado a "roveedores 6JD,BBB7

'mpuestos "agados 6C,BBB7

(astos de 3entas 6C&,DBB7

(astos de )dministracin 6%J,DBB7

Efectivo $eto en )ctividades de 2peracin A J,DBB

Flujo de Efectivo por )ctividades de 'nversin

#ompra de Equipo A 6&,DBB7

Efectivo $eto en )ctividades de 'nversin A 6&,DBB7

Flujo de Efectivo por )ctividades de Financiamiento

3enta de )cciones #omunes A G,BBB

"ago de !ividendos 6D,BBB7

Efectivo $eto en )ctividades de Financiamiento A 6%,BBB7

)umento $eto en el Efectivo A C,BBB

Efectivo al 'nicio del "er+odo &,BBB

Efectivo al 'nicio del "er+odo A D,BBB

#onciliacin entre la utilidad y los cargos a resultados que no requieren efectivo

27

#)54';21, 1 )

Estado de Flujo de Efectivo

"er+odo terminado el GC de diciembre de CHHI

Utilidad $eta A E,BBB

#argos a 5esultados que no 5equirieron Efectivo

!epreciaciones A C,DBB

#uentas 'ncobrables DBB

A I,BBB

28

También podría gustarte

- Conny Mendez - Metafisica 4 en 1 (1ra Parte)Documento117 páginasConny Mendez - Metafisica 4 en 1 (1ra Parte)Gerson Caceres85% (13)

- Herramientas de Autocad 2dDocumento8 páginasHerramientas de Autocad 2dFrAnki EstuarDo60% (10)

- Actores de La Cooperacion InternacionalDocumento6 páginasActores de La Cooperacion InternacionalPedro Javier Marinez RamirezAún no hay calificaciones

- Universidad Mariano Gálvez, FILOSOFIADocumento7 páginasUniversidad Mariano Gálvez, FILOSOFIAFrAnki EstuarDoAún no hay calificaciones

- Decreto Numero 19-04 IetapDocumento4 páginasDecreto Numero 19-04 IetapFrAnki EstuarDoAún no hay calificaciones

- USAC-Auditoría I La Auditoría Como Actividad ProfesionalDocumento18 páginasUSAC-Auditoría I La Auditoría Como Actividad ProfesionalFrAnki EstuarDoAún no hay calificaciones

- Planificacion de La AuditoriaDocumento28 páginasPlanificacion de La AuditoriaFrAnki EstuarDoAún no hay calificaciones

- Encuestas y Entrevistas Fase ObservaciónDocumento4 páginasEncuestas y Entrevistas Fase ObservaciónFrAnki EstuarDoAún no hay calificaciones

- Ciencias Auxiliares de La HistoriaDocumento2 páginasCiencias Auxiliares de La HistoriaFrAnki EstuarDoAún no hay calificaciones

- Constancia de Clase Etapa de AuxiliaturaDocumento2 páginasConstancia de Clase Etapa de AuxiliaturaFrAnki EstuarDoAún no hay calificaciones

- Tecun UmanDocumento4 páginasTecun UmanFrAnki EstuarDoAún no hay calificaciones

- Bailes Folcloricos de Paises SudamericanosDocumento4 páginasBailes Folcloricos de Paises SudamericanosFrAnki EstuarDo67% (3)

- Contrato de AlquilerDocumento3 páginasContrato de AlquilerJhon Fuente ChacónAún no hay calificaciones

- El Consumidor Ante La CrisisDocumento6 páginasEl Consumidor Ante La CrisisAna RosAún no hay calificaciones

- Selección de Una Estrategia General Del PosicionamientoDocumento10 páginasSelección de Una Estrategia General Del PosicionamientoPablo Rubén Taipe HidalgoAún no hay calificaciones

- Clasificacion ABCDocumento7 páginasClasificacion ABCDamian OspinoAún no hay calificaciones

- Plantilla de Excel de Analisis FinancieroDocumento10 páginasPlantilla de Excel de Analisis FinancieroAlejandro CastilloAún no hay calificaciones

- Formatos de Solicitudes Generales Ahorro CorrienteDocumento8 páginasFormatos de Solicitudes Generales Ahorro CorrienteElmacel Miguel ValverdeAún no hay calificaciones

- Taller CostosDocumento5 páginasTaller CostoserikadayanaortizAún no hay calificaciones

- Medallones de Res Al Vino TintoDocumento3 páginasMedallones de Res Al Vino TintoJanine BoitonAún no hay calificaciones

- Cuestionario MicroeconomiaDocumento5 páginasCuestionario MicroeconomiaalejandraAún no hay calificaciones

- Responsabilidades de Administración Estratégica - Caso Tiendas TamboDocumento2 páginasResponsabilidades de Administración Estratégica - Caso Tiendas TamboJuan Fernando Patricio RoldanAún no hay calificaciones

- Silla de Ruedas ElectricaDocumento61 páginasSilla de Ruedas ElectricaFrancisco Avila CalderónAún no hay calificaciones

- Macroeconomia Actividad 1: PibDocumento3 páginasMacroeconomia Actividad 1: PibJorge BarrónAún no hay calificaciones

- Larrain Cap 4Documento2 páginasLarrain Cap 4Gino Marcelo Bocchio LinaresAún no hay calificaciones

- Principios de ContabilidadDocumento40 páginasPrincipios de ContabilidadEderson RodriguezAún no hay calificaciones

- Auditoria de Gestion IDocumento31 páginasAuditoria de Gestion Ilizdaxi100% (1)

- Contabilidad General 01, 02 y 03Documento31 páginasContabilidad General 01, 02 y 03Arnold Lopez MejiaAún no hay calificaciones

- CaeroDocumento150 páginasCaerolelis rojasAún no hay calificaciones

- Plantilla 2017. Borrador de Presupuesto Del Ayuntamiento de Leganés para El Ejercicio 2017Documento10 páginasPlantilla 2017. Borrador de Presupuesto Del Ayuntamiento de Leganés para El Ejercicio 2017Unión por Leganés - ULEGAún no hay calificaciones

- Inform EsDocumento5 páginasInform EsSegundo Raúl GutiérrezAún no hay calificaciones

- Informe Economia - PBI 2019Documento26 páginasInforme Economia - PBI 2019Laura Lucia Torres RuestaAún no hay calificaciones

- 870 - Cartel Seguridad Vial A3 DchaDocumento1 página870 - Cartel Seguridad Vial A3 DchaJulian VasquezAún no hay calificaciones

- Arribas Aracil Andrea Transcripcion EntrevistaDocumento24 páginasArribas Aracil Andrea Transcripcion EntrevistaMetodologia enseñanza bilingüe AICLEAún no hay calificaciones

- Caso KoxkaDocumento2 páginasCaso KoxkaBorja Manuel Justiniano LopezAún no hay calificaciones

- Cuaderno de Trabajo EOE Moms EditableDocumento7 páginasCuaderno de Trabajo EOE Moms EditablePriscila CalderonAún no hay calificaciones

- Solución Ejercicio 08-03-21-3Documento4 páginasSolución Ejercicio 08-03-21-3Cristian Alejandro Villa GutierrezAún no hay calificaciones

- Oferta de Transporte TuristicoDocumento19 páginasOferta de Transporte TuristicoAnonymous R1LzQpvm50% (2)

- Catalogo Rodadores 2023 - 230608 - 134617Documento13 páginasCatalogo Rodadores 2023 - 230608 - 134617Luis Miguel SalinasAún no hay calificaciones