También podría gustarte

- Certificado de Origen Ace #36 EsDocumento2 páginasCertificado de Origen Ace #36 EsRoberto MalleaAún no hay calificaciones

- Declaración Andina de Valor PDFDocumento4 páginasDeclaración Andina de Valor PDFlabello8904Aún no hay calificaciones

- Formato DexDocumento4 páginasFormato DexMauricio Garcia100% (1)

- Manifesto Internacional de Carga Por CarDocumento1 páginaManifesto Internacional de Carga Por CarDavid HerreraAún no hay calificaciones

- Certificado de Origen 0136863 FirmadoDocumento1 páginaCertificado de Origen 0136863 Firmadomanuel100% (1)

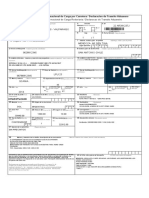

- Mic Manifiesto Internacional de CargaDocumento5 páginasMic Manifiesto Internacional de CargaCamila Surra100% (1)

- Ejemplo Factura Comercial InternacionalDocumento1 páginaEjemplo Factura Comercial InternacionalKevin Adriazola100% (1)

- Formulario DP 1 ASPBDocumento2 páginasFormulario DP 1 ASPBnelson zambrana100% (1)

- SEGURODocumento1 páginaSEGUROJESUSAún no hay calificaciones

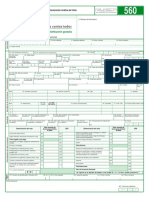

- 560 Andina Del ValorDocumento36 páginas560 Andina Del ValorEdwin Fabian Cantillo BarcoAún no hay calificaciones

- Despacho Preferente - DP - ASP-B PDFDocumento2 páginasDespacho Preferente - DP - ASP-B PDFmendietadiegoAún no hay calificaciones

- Air Waybill (Ejemplo)Documento2 páginasAir Waybill (Ejemplo)Juanex1976Aún no hay calificaciones

- Certificado de Origen ModeloDocumento2 páginasCertificado de Origen ModeloAlvaro Rosales FigueroaAún no hay calificaciones

- Di 2021 201 2051061Documento3 páginasDi 2021 201 2051061zv100% (1)

- Parte de Recepción de Mercancías PRM: Hoja: 1 / 1Documento1 páginaParte de Recepción de Mercancías PRM: Hoja: 1 / 1Roger Pilco CussyAún no hay calificaciones

- FitosanitarioDocumento1 páginaFitosanitarioCarlos Dino Paz Soldan Duarte100% (1)

- DUA de ExportaciónDocumento1 páginaDUA de ExportaciónArancha Velasco100% (1)

- Declaracion de Oprigen ACE66Documento4 páginasDeclaracion de Oprigen ACE66Omar Carlos OGAún no hay calificaciones

- Certificado de Origen - en BlancoDocumento3 páginasCertificado de Origen - en BlancoArnold Mas Villanueva0% (1)

- Formato de Certificado de Origen. Eur1Documento3 páginasFormato de Certificado de Origen. Eur1IscJoamirVilorioCabañas0% (1)

- Formato Lista de EmpaqueDocumento2 páginasFormato Lista de EmpaqueRoger Rodriguez CamargoAún no hay calificaciones

- Formulario Solicitud Certificado FITOSANITARIODocumento2 páginasFormulario Solicitud Certificado FITOSANITARIODanielVillarroelSchneiderAún no hay calificaciones

- Documentos Soporte - Declaracion ImportacionDocumento41 páginasDocumentos Soporte - Declaracion ImportacionFranklin Beramendi PérezAún no hay calificaciones

- Factura ComercialDocumento2 páginasFactura ComercialLISETH MENESESAún no hay calificaciones

- Documentos de Importación VaciosDocumento16 páginasDocumentos de Importación VaciosGabriel Marinao100% (1)

- Borrador CRT Internacional 913 Ejemplo para CompletarDocumento3 páginasBorrador CRT Internacional 913 Ejemplo para CompletarDanielaAún no hay calificaciones

- Ejemplo de Mic/crt ArgentinaDocumento2 páginasEjemplo de Mic/crt ArgentinaYamil Valenzuela100% (1)

- Lista de EmpaqueDocumento1 páginaLista de EmpaqueUn poco cortitosAún no hay calificaciones

- ANEXO III Certificado de Origen TLC TAIWANDocumento5 páginasANEXO III Certificado de Origen TLC TAIWANVanessa GarciaAún no hay calificaciones

- Pdf-Mic-Dta - Compress (2) DESPACHO ADUANERODocumento4 páginasPdf-Mic-Dta - Compress (2) DESPACHO ADUANEROJoel Angel Marin Orozco25% (4)

- Formato Solicitud Certificado Circulacion Mercancias.Documento2 páginasFormato Solicitud Certificado Circulacion Mercancias.Isabel CristinaAún no hay calificaciones

- Dua ProyectoDocumento1 páginaDua ProyectoPedro Antonio Sánchez CastilloAún no hay calificaciones

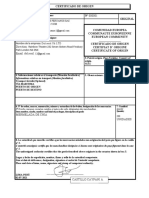

- Certificado de OrigenDocumento2 páginasCertificado de OrigenGissela Del Pilar Monja Ynoñan100% (5)

- 3 Practica ValoraciojnDocumento3 páginas3 Practica Valoraciojnhwthth100% (1)

- Formato para Carta de Encomienda Patente Agente AduanalDocumento2 páginasFormato para Carta de Encomienda Patente Agente AduanalMiguelRiveraAún no hay calificaciones

- Formatos de Documentos para ImportaciónDocumento8 páginasFormatos de Documentos para ImportaciónJULIAN ROBERTO BOBB ESLAITAún no hay calificaciones

- El MangoDocumento65 páginasEl Mangosheillah0803Aún no hay calificaciones

- Poliza o Certificado de SegurosDocumento2 páginasPoliza o Certificado de SegurosFARID ANDRÉS MÁRQUEZ HERNANDEZAún no hay calificaciones

- Factura de ExportacionDocumento1 páginaFactura de ExportacionAlex Arroyo100% (1)

- Di 2021 201 2059993Documento3 páginasDi 2021 201 2059993Lourdes Tito Ucedo OfficialAún no hay calificaciones

- Modelo de Fiata Bill of Lading FBLDocumento1 páginaModelo de Fiata Bill of Lading FBLAndres Felipe Guerrero MoralesAún no hay calificaciones

- Planilla de Gastos PortuariosDocumento1 páginaPlanilla de Gastos PortuariosFernando Peredo100% (1)

- Plantilla de Air WaybillDocumento1 páginaPlantilla de Air WaybillAna Arauz Nuñez0% (1)

- Permiso de EmbarqueDocumento3 páginasPermiso de EmbarqueBruno PaolinelliAún no hay calificaciones

- BL Maersk Line EspDocumento2 páginasBL Maersk Line EspAntonella Guggiari50% (2)

- Di 2021 711 2215552Documento10 páginasDi 2021 711 2215552Dani KllaoAún no hay calificaciones

- Bill Lading SPNDocumento1 páginaBill Lading SPNheidy escobar100% (1)

- BL 12Documento2 páginasBL 12Juan Esteban100% (1)

- CRT LeguizamonDocumento1 páginaCRT LeguizamonJose Morales100% (1)

- Ejemplo Mic-Dta y CRTDocumento2 páginasEjemplo Mic-Dta y CRTArysa01100% (2)

- Ejercicio IncotermsDocumento1 páginaEjercicio IncotermsMarcos CamposAún no hay calificaciones

- Factura - Comercial ExpoDocumento2 páginasFactura - Comercial Expodayis leonAún no hay calificaciones

- Despacho de Expo 2019Documento2 páginasDespacho de Expo 2019lucas mbjm100% (1)

- Factura ComercialDocumento1 páginaFactura Comercialbrayan david delgado zuñigaAún no hay calificaciones

- Modelo de DocumentoDocumento4 páginasModelo de DocumentoAngie Barrios AcuñaAún no hay calificaciones

- Airway BillDocumento7 páginasAirway Billigeperu6623Aún no hay calificaciones

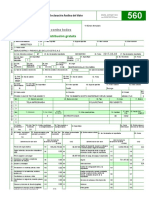

- Declaracion Andina Del ValorDocumento5 páginasDeclaracion Andina Del ValorChristian Camilo Gomez PaezAún no hay calificaciones

- Documentos Negocios InternacionalesDocumento4 páginasDocumentos Negocios InternacionalesHernan Camilo Neira MalagonAún no hay calificaciones

- DIAN Cartilla de Importación 2011Documento103 páginasDIAN Cartilla de Importación 2011Rafael Maya SanabriaAún no hay calificaciones

- Declaracion ImportacionDocumento6 páginasDeclaracion Importaciondiana rodriguezAún no hay calificaciones

- UD 3 IVA (Parte 1)Documento52 páginasUD 3 IVA (Parte 1)Frigo SantosAún no hay calificaciones

- Detracciones SPOT: Preguntas Frecuentes, Informes SUNAT & JurisprudenciaDocumento34 páginasDetracciones SPOT: Preguntas Frecuentes, Informes SUNAT & Jurisprudenciabrenda_1991_175% (4)

- Teoria y Ejercicios Facturas PDFDocumento14 páginasTeoria y Ejercicios Facturas PDFValentinRodriguezBajoAún no hay calificaciones

- El Pagare y Factura ConformadaDocumento23 páginasEl Pagare y Factura ConformadaJuli SJ AnaAún no hay calificaciones

- Guia para ExportarDocumento7 páginasGuia para ExportarDilcia AlcantaraAún no hay calificaciones

- Las Características de Las Aplicaciones Del IVA CuestionarioDocumento5 páginasLas Características de Las Aplicaciones Del IVA CuestionarioAyda Lucia LOPEZ BLANCOAún no hay calificaciones

- Guia II Parcial, II Periodo-22Documento16 páginasGuia II Parcial, II Periodo-22victrexAún no hay calificaciones

- FECO - Guía Cliente Cambio Normativo UBL2.1 CarvajalDocumento22 páginasFECO - Guía Cliente Cambio Normativo UBL2.1 CarvajalJhon CalderonAún no hay calificaciones

- Laboratorio de Ejercicios - Algoritmicos y Estructura de Datos IIDocumento8 páginasLaboratorio de Ejercicios - Algoritmicos y Estructura de Datos IISegundo Romelio Coronel Gavidia0% (1)

- Manual III - Gestión FinancieraDocumento71 páginasManual III - Gestión FinancieraceliamonviAún no hay calificaciones

- Los Tributos en ParticularDocumento26 páginasLos Tributos en ParticularFRANCINIYAún no hay calificaciones

- Contrato FibexDocumento5 páginasContrato FibexJose Angel Coronel Sanchez100% (2)

- Plan Fideliza Plus S Plus MX SM BL de $39,900Documento3 páginasPlan Fideliza Plus S Plus MX SM BL de $39,900Legend VasaAún no hay calificaciones

- Glosario TributarioDocumento39 páginasGlosario TributariosolojesussolojesusAún no hay calificaciones

- AP - Anticipos A Acreedores-Proveedores F-47, F-48, FB60, F-54, F-53Documento20 páginasAP - Anticipos A Acreedores-Proveedores F-47, F-48, FB60, F-54, F-53johngg68100% (1)

- Informe 3Documento239 páginasInforme 3Angelo Alejandro Rios SuarezAún no hay calificaciones

- Practica Varios TemasDocumento9 páginasPractica Varios TemasFrancisco TeletorAún no hay calificaciones

- 03 RND 10.0012.06 (Compilado)Documento4 páginas03 RND 10.0012.06 (Compilado)lau ticoAún no hay calificaciones

- Detalle de Factura: Comunicaciones Celulares, S.ADocumento1 páginaDetalle de Factura: Comunicaciones Celulares, S.ARaven BlackAún no hay calificaciones

- Versión 4.0Documento3 páginasVersión 4.0cristina magañaAún no hay calificaciones

- Evidencia 5 La Partidad Doble y Las Cuentas 845fa632fe5c8c4Documento2 páginasEvidencia 5 La Partidad Doble y Las Cuentas 845fa632fe5c8c4Maria Claudia Serrano100% (1)

- 1 Elementos Del Plan InformaticoDocumento48 páginas1 Elementos Del Plan InformaticoMari_molina_prietoAún no hay calificaciones

- Unidad 3 El Proceso Contable: de Castro, Michalec, Ferrando, González, Kuc, Lugo, Sotelo, SuarezDocumento52 páginasUnidad 3 El Proceso Contable: de Castro, Michalec, Ferrando, González, Kuc, Lugo, Sotelo, SuarezAida GonzalezAún no hay calificaciones

- 48ce 9a0a A1ec0fe0c9f3 PDFDocumento4 páginas48ce 9a0a A1ec0fe0c9f3 PDFGiusseppe GiraldoAún no hay calificaciones

- Informe de La PrácticaDocumento43 páginasInforme de La PrácticaMarian UlloaAún no hay calificaciones

- Ejemplo de FacturaDocumento1 páginaEjemplo de FacturaSerpiente TaipanAún no hay calificaciones

- 05 Procesos y Métodos de DiseñoDocumento15 páginas05 Procesos y Métodos de DiseñoLourdes Casado SánchezAún no hay calificaciones

- Reglamento de FacturacionDocumento5 páginasReglamento de FacturacionEdwin SimbañaAún no hay calificaciones

- Act. 1Documento21 páginasAct. 1KAREN BOLÓNAún no hay calificaciones

- Documentos Contables y No ContablesDocumento20 páginasDocumentos Contables y No ContablesGilbert LeandroAún no hay calificaciones