También podría gustarte

- Caso Estados FinancierosDocumento7 páginasCaso Estados FinancierosPercy RaúlAún no hay calificaciones

- Nia 230Documento14 páginasNia 230bermudez_alonso1312Aún no hay calificaciones

- Capitulo 6 - A - Stephen PDocumento26 páginasCapitulo 6 - A - Stephen Pbermudez_alonso1312Aún no hay calificaciones

- bOLETIN b10Documento13 páginasbOLETIN b10bermudez_alonso1312Aún no hay calificaciones

- Presentacion Auditoria OperativaDocumento100 páginasPresentacion Auditoria Operativabermudez_alonso1312Aún no hay calificaciones

- Leccion - 1-CNPTDocumento20 páginasLeccion - 1-CNPTbermudez_alonso1312Aún no hay calificaciones

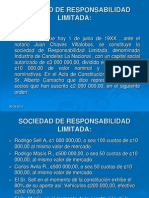

- Presentación SA y SRLDocumento49 páginasPresentación SA y SRLbermudez_alonso1312Aún no hay calificaciones

- Derecho de PeticiónDocumento2 páginasDerecho de Peticiónbermudez_alonso1312Aún no hay calificaciones

- SOCIEDAD ANONIMA-parte 3Documento23 páginasSOCIEDAD ANONIMA-parte 3bermudez_alonso1312Aún no hay calificaciones

- Conducef Equipo 4 - 20230912 - 174222 - 0000Documento10 páginasConducef Equipo 4 - 20230912 - 174222 - 0000Fatima Mariel Irineo AlvaradoAún no hay calificaciones

- 4.el Sistema Nacional de Tesoreria y Sus AplicativosDocumento64 páginas4.el Sistema Nacional de Tesoreria y Sus AplicativosDeysi Rojas100% (1)

- SITUACION ENERGETICA EN ECUADOR (Autoguardado)Documento19 páginasSITUACION ENERGETICA EN ECUADOR (Autoguardado)Dayanna CampoverdeAún no hay calificaciones

- Cuadernillo Repaso Matematicas 2Documento24 páginasCuadernillo Repaso Matematicas 2abigahil100% (1)

- T Espe 048376 PDFDocumento383 páginasT Espe 048376 PDFoneAún no hay calificaciones

- DepreciacionesDocumento8 páginasDepreciacionesChristian GarcíaAún no hay calificaciones

- Linea de Tiempo de La CalidadDocumento2 páginasLinea de Tiempo de La CalidadJunior MurilloAún no hay calificaciones

- Finanzas CorporativasDocumento38 páginasFinanzas Corporativasyeni nataly sarmiento castiblancoAún no hay calificaciones

- FFFFFFDocumento11 páginasFFFFFFAbigail SanchezAún no hay calificaciones

- Proyecto Gestion de Transporte y DistribucionDocumento19 páginasProyecto Gestion de Transporte y DistribucionCATHERINE58% (12)

- Parcial BimboDocumento22 páginasParcial BimboauancasaAún no hay calificaciones

- Gestión de AlmacénDocumento5 páginasGestión de AlmacénAngieAún no hay calificaciones

- Ejercicios Propuestos Libro DiarioDocumento5 páginasEjercicios Propuestos Libro DiarioLiliana FloresAún no hay calificaciones

- Medina - de La Cruz - Planeamiento - Caja PDFDocumento199 páginasMedina - de La Cruz - Planeamiento - Caja PDFSelva Cajachagua YabarAún no hay calificaciones

- INFORME LABO OPERACIONES UNITARIAS (Calderos)Documento13 páginasINFORME LABO OPERACIONES UNITARIAS (Calderos)Steven Chavez ZelayaAún no hay calificaciones

- Ley de Primer EmpleoDocumento8 páginasLey de Primer EmpleoANDRES RINCONAún no hay calificaciones

- La Enajenación Según Karl MarxDocumento4 páginasLa Enajenación Según Karl MarxJonathan Fernando Rincon EcheverriaAún no hay calificaciones

- Submódulo V Diferencia El Perfil Profesional en El Escenario Real - Sesión 8 - 12 Abril - 2021Documento23 páginasSubmódulo V Diferencia El Perfil Profesional en El Escenario Real - Sesión 8 - 12 Abril - 2021joserauljordiAún no hay calificaciones

- Trabajo LindleyDocumento9 páginasTrabajo LindleyGery Marisell Flores HidalgoAún no hay calificaciones

- Derecho MercantilDocumento2 páginasDerecho MercantilUBILDAAún no hay calificaciones

- 04 Flores Ccoata, RubenDocumento28 páginas04 Flores Ccoata, RubenManuel Zegarra ValdiviaAún no hay calificaciones

- Empresas Emprendedoras Jolie de Vogue 3Documento6 páginasEmpresas Emprendedoras Jolie de Vogue 3kriz112Aún no hay calificaciones

- AD144 - SEM2 - PPT - Introducción A La Administración 20211 BDocumento23 páginasAD144 - SEM2 - PPT - Introducción A La Administración 20211 BYessica Ccanchi MamaniAún no hay calificaciones

- Actividad IndividualDocumento2 páginasActividad IndividuallinaAún no hay calificaciones

- Declaracion20210216123408 ItbmsDocumento1 páginaDeclaracion20210216123408 ItbmsFanny Mendieta0% (1)

- Fabricación de Ductos de AspiraciónDocumento7 páginasFabricación de Ductos de AspiraciónIng. José ParedesAún no hay calificaciones

- Ilovepdf - Merged (5) - Páginas-1-6,8-11Documento10 páginasIlovepdf - Merged (5) - Páginas-1-6,8-11Hernan Felipe Caballero MaldonadoAún no hay calificaciones

- Derecho Empresarial Todo Lo Que Sedebe Saber BoliviaDocumento13 páginasDerecho Empresarial Todo Lo Que Sedebe Saber BoliviaMarcoAún no hay calificaciones

- 11 Propiedad Planta y EquipoDocumento22 páginas11 Propiedad Planta y EquipoJohn Guzman PazAún no hay calificaciones

- Marketing InteractivoDocumento5 páginasMarketing InteractivoRebek HernandezAún no hay calificaciones