También podría gustarte

- Trabajo Final ConsolidadoDocumento5 páginasTrabajo Final ConsolidadoLucero Milagros Tello HuisaAún no hay calificaciones

- 8 Pasos para Crear y Potenciar Tu Negocio de CoachingDocumento19 páginas8 Pasos para Crear y Potenciar Tu Negocio de CoachingLilianeth MartinezAún no hay calificaciones

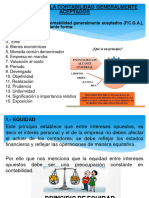

- Principios de Contabilidad Generalmente Aceptados - PCGADocumento6 páginasPrincipios de Contabilidad Generalmente Aceptados - PCGAJessAún no hay calificaciones

- Evidencia 13 Aa12 Tecnicas de Elaboracion de Guiones MusicalesDocumento18 páginasEvidencia 13 Aa12 Tecnicas de Elaboracion de Guiones Musicalesleiner barros agamezAún no hay calificaciones

- PDF Sem1 PcgaDocumento3 páginasPDF Sem1 PcgaAnonymous 33yYjZvVvhAún no hay calificaciones

- Beige Verde y Azul Ilustración Informe de Lectura Presentación de EducaciónDocumento7 páginasBeige Verde y Azul Ilustración Informe de Lectura Presentación de EducaciónMEDALIT GIAITZA BARZOLA CAPCHAAún no hay calificaciones

- Principios ContablesDocumento19 páginasPrincipios Contablesjuan carlosAún no hay calificaciones

- Cuadro Sinoptico de Principios de Contabilidad PDFDocumento1 páginaCuadro Sinoptico de Principios de Contabilidad PDFRafa GomezAún no hay calificaciones

- Principios de Contabilidad Generalmente AceptadosDocumento15 páginasPrincipios de Contabilidad Generalmente AceptadosdiverclasicbromasAún no hay calificaciones

- S02.s1 y S02.s2 - Principios Contables y Material - Iden Tificacion de Los Estados FinancierosDocumento90 páginasS02.s1 y S02.s2 - Principios Contables y Material - Iden Tificacion de Los Estados FinancierosFernando Quispe PacsiAún no hay calificaciones

- Los 16 Principios de La ContabilidadDocumento18 páginasLos 16 Principios de La ContabilidadEmily Luyo100% (1)

- Al AceptadosDocumento19 páginasAl AceptadosRUTH SHOUMARA MAMANI JARAAún no hay calificaciones

- Principios ContablesDocumento17 páginasPrincipios ContablesRodrigo CruzadoAún no hay calificaciones

- TRIPTICO GESTION CONTABLE - 15 Principios de Contabilidad Generalemente AseptadosDocumento2 páginasTRIPTICO GESTION CONTABLE - 15 Principios de Contabilidad Generalemente AseptadosCristhian Gutierrez TamayoAún no hay calificaciones

- Actividad N.° 1 - PCGADocumento3 páginasActividad N.° 1 - PCGAAlexis7 Gómez GuillénAún no hay calificaciones

- Investigación - Los Pga y Su Aplicacion en EfDocumento7 páginasInvestigación - Los Pga y Su Aplicacion en EfJuan Diego GotiAún no hay calificaciones

- CONTADocumento3 páginasCONTAsharon henrriquezAún no hay calificaciones

- Principios - de - Contablidad - Generalmente - Aceptados - (Presenta Cion - 2)Documento32 páginasPrincipios - de - Contablidad - Generalmente - Aceptados - (Presenta Cion - 2)Norma AcostaAún no hay calificaciones

- Contabilidad SarayDocumento9 páginasContabilidad SarayLayma Parra FrancoAún no hay calificaciones

- Contabilidad Basica - 15 Principios de La Contabilidad - Judith Cantaro Morales 02CDocumento5 páginasContabilidad Basica - 15 Principios de La Contabilidad - Judith Cantaro Morales 02CLUCYAún no hay calificaciones

- 18 PrincipiosDocumento4 páginas18 PrincipiosEdinson Flores CarrilloAún no hay calificaciones

- Sesion 3-La Contabilidad y Sus PrincipiosDocumento28 páginasSesion 3-La Contabilidad y Sus PrincipiosRuben Silupu OrtegaAún no hay calificaciones

- 12 Principios Contables Generalmente AceptadosDocumento7 páginas12 Principios Contables Generalmente AceptadosMaynor VenturaAún no hay calificaciones

- Principios de Contabilidad Generalmente AceptadosDocumento19 páginasPrincipios de Contabilidad Generalmente AceptadosKatherine OrtizAún no hay calificaciones

- Principios de La Contabilidad Generalmente AceptadosDocumento3 páginasPrincipios de La Contabilidad Generalmente AceptadosMario ChoqueAún no hay calificaciones

- 1 Lectura PCGA PDFDocumento3 páginas1 Lectura PCGA PDFVanessa SilviaAún no hay calificaciones

- PCGADocumento41 páginasPCGAJose JuarezAún no hay calificaciones

- SOLICITO ReingresoDocumento4 páginasSOLICITO ReingresoErica Elizabeth Condorí QuequeAún no hay calificaciones

- Principios de ContabilidadDocumento9 páginasPrincipios de ContabilidadJoseph PkAún no hay calificaciones

- Presentación Clase de Ciencias Naturales y Química de Primaria Educativo Violeta y NaranjaDocumento39 páginasPresentación Clase de Ciencias Naturales y Química de Primaria Educativo Violeta y NaranjaKatherine VillegasAún no hay calificaciones

- Semana 05 - PcgaDocumento6 páginasSemana 05 - PcgaMiguel HuamanAún no hay calificaciones

- Principios y Postulados de La ContabilidadDocumento11 páginasPrincipios y Postulados de La ContabilidadCHOQUE LLIHUAC MILAGROS LUCEROAún no hay calificaciones

- Principios de Contabilidad Generalmente Aceptados (Práctica 1)Documento4 páginasPrincipios de Contabilidad Generalmente Aceptados (Práctica 1)FIORELA ELIZABETH GONZ�LEZ HORNAAún no hay calificaciones

- Principios de Contabilidad Generalmente Aceptados o Normas de Información FinancieraDocumento6 páginasPrincipios de Contabilidad Generalmente Aceptados o Normas de Información Financieragodineess069121Aún no hay calificaciones

- Contabilidad 2Documento70 páginasContabilidad 2Analuz Zuniga HernandzAún no hay calificaciones

- Tema 3 - Los Principios ContablesDocumento18 páginasTema 3 - Los Principios ContablesSusan QuirozAún no hay calificaciones

- Contabilidad G6Documento20 páginasContabilidad G6Noelia SuclupeAún no hay calificaciones

- Principios de Contabilidad Generalmente Aceptados 1Documento19 páginasPrincipios de Contabilidad Generalmente Aceptados 1jorge nuñezAún no hay calificaciones

- Word Principios ContablesDocumento5 páginasWord Principios ContablesJosue LanzaAún no hay calificaciones

- Principios de Contabilidad Generalmente Aceptados: Dr. CPC. Darwin Pino CorderoDocumento20 páginasPrincipios de Contabilidad Generalmente Aceptados: Dr. CPC. Darwin Pino CorderoJose Castilla PinoAún no hay calificaciones

- Acti. 1.3 Contabilidad InternacionalDocumento7 páginasActi. 1.3 Contabilidad InternacionalItzi CruzAún no hay calificaciones

- Principios Contables Generalmente AceptadosDocumento16 páginasPrincipios Contables Generalmente Aceptadosjose neiraAún no hay calificaciones

- Principios de La ContabilidadDocumento16 páginasPrincipios de La ContabilidadAntonella Avendaño EspinozaAún no hay calificaciones

- PCGADocumento3 páginasPCGAPedro Del PezoAún no hay calificaciones

- Contabilidad Financiera Grupal FinalDocumento16 páginasContabilidad Financiera Grupal FinalCristal CastilleroAún no hay calificaciones

- Semana 2 Introduccion A La ContabilidadDocumento93 páginasSemana 2 Introduccion A La ContabilidadCeli de LezcanoAún no hay calificaciones

- 2.1 Contabilidad PrincipiosDocumento36 páginas2.1 Contabilidad PrincipiossabrinaAún no hay calificaciones

- Taller Normas Básicas y Normas TécnicasDocumento4 páginasTaller Normas Básicas y Normas TécnicasRubyAriasAún no hay calificaciones

- Sesión 2Documento20 páginasSesión 2C.P.C. Rosa María Duran AngelAún no hay calificaciones

- Exposcion Administracion de Empresas TeresaDocumento6 páginasExposcion Administracion de Empresas TeresaBervis ortegaAún no hay calificaciones

- Clase-Principios ContablesDocumento30 páginasClase-Principios Contablesjossue pozoAún no hay calificaciones

- CONTABILIDAD - Tarea 4Documento20 páginasCONTABILIDAD - Tarea 4Julissa Aracely Guevara LoayzaAún no hay calificaciones

- Informatica ContableDocumento6 páginasInformatica ContableMariella Perez QuintoAún no hay calificaciones

- Principios de La ContabilidadDocumento4 páginasPrincipios de La Contabilidadandreslancini6Aún no hay calificaciones

- Exp - Contabilidad Basica 2024Documento49 páginasExp - Contabilidad Basica 2024David MedinaAún no hay calificaciones

- Principios ContablesDocumento7 páginasPrincipios Contablesjhonatan aquinoAún no hay calificaciones

- GlosarioDocumento7 páginasGlosarioJENNIFER BOLLAAún no hay calificaciones

- Módulo Unidad 3Documento16 páginasMódulo Unidad 3OCHOA CALDERÓN VERÓNICA MARIBELAún no hay calificaciones

- Principios ContablesDocumento13 páginasPrincipios ContablesAnyelina SjvAún no hay calificaciones

- Cuestionario Combinaciones de NegociosDocumento2 páginasCuestionario Combinaciones de NegociosMaite Medrano0% (2)

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Norma-Contable-6-de-Bolivia-TRATAMIENTO-CONTABLE-DE-LAS-DIFERENCIAS-DE-CAMBIO-y-un-ejercicio-resuelt 3Documento13 páginasNorma-Contable-6-de-Bolivia-TRATAMIENTO-CONTABLE-DE-LAS-DIFERENCIAS-DE-CAMBIO-y-un-ejercicio-resuelt 3Gissel GiGi07Aún no hay calificaciones

- Informe de Exposición ASFI.1Documento9 páginasInforme de Exposición ASFI.1Gissel GiGi07Aún no hay calificaciones

- GRUPO 7 Norma Contable 6Documento11 páginasGRUPO 7 Norma Contable 6Gissel GiGi07Aún no hay calificaciones

- Exposicion Tema 5 Empr. Prod.Documento16 páginasExposicion Tema 5 Empr. Prod.Gissel GiGi07Aún no hay calificaciones

- Presentación1 1Documento5 páginasPresentación1 1Gissel GiGi07Aún no hay calificaciones

- Técnicas de EstudioDocumento20 páginasTécnicas de EstudioGissel GiGi07Aún no hay calificaciones

- Presentación 1Documento1 páginaPresentación 1Gissel GiGi07Aún no hay calificaciones

- Cómo Organizar Mi Tiempo de Estudio yDocumento36 páginasCómo Organizar Mi Tiempo de Estudio yGissel GiGi07Aún no hay calificaciones

- Sesión 4 - Las Matemáticas de Dios - DinámicaDocumento1 páginaSesión 4 - Las Matemáticas de Dios - DinámicaGissel GiGi07Aún no hay calificaciones

- Sedes001 2023Documento3 páginasSedes001 2023Gissel GiGi07Aún no hay calificaciones

- JSL Brochure Print Usl - EsDocumento2 páginasJSL Brochure Print Usl - EsGissel GiGi07Aún no hay calificaciones

- A Los 80 Años de La Fundación de La Oficina Técnica de HidrocarburosDocumento6 páginasA Los 80 Años de La Fundación de La Oficina Técnica de Hidrocarburosenergia21Aún no hay calificaciones

- Ensayos de Laboratorio y Trabajo de Campo en Pavimentos AsfalticosDocumento74 páginasEnsayos de Laboratorio y Trabajo de Campo en Pavimentos Asfalticosfernanda fernandezAún no hay calificaciones

- Anexo 1. Presentación Pre Tarea Yony Alexander Guerrero SerranoDocumento11 páginasAnexo 1. Presentación Pre Tarea Yony Alexander Guerrero Serranomaira alejandra rangelAún no hay calificaciones

- Biscadores de InformaciónDocumento3 páginasBiscadores de InformaciónAndreina GonzalezAún no hay calificaciones

- Asis Antioquia 2021Documento471 páginasAsis Antioquia 2021dani zatAún no hay calificaciones

- Nueva Introducción A La Teoría de La Literatura. 3. A Edición Corregida y AumentadaDocumento9 páginasNueva Introducción A La Teoría de La Literatura. 3. A Edición Corregida y AumentadaSalmanAún no hay calificaciones

- 3 Diapositivas T4.Inmovilizado Material - CFII.ADE-DRET.2017-18Documento27 páginas3 Diapositivas T4.Inmovilizado Material - CFII.ADE-DRET.2017-18albaAún no hay calificaciones

- Unidad 3 EnsambleDocumento34 páginasUnidad 3 EnsamblecarlosAún no hay calificaciones

- PDF Rabia Sergio Bizzio CompressDocumento142 páginasPDF Rabia Sergio Bizzio CompressAntonio MujicaAún no hay calificaciones

- Sup MDocumento47 páginasSup MmariaAún no hay calificaciones

- Lectura Traducida de Ingles A EspañolDocumento124 páginasLectura Traducida de Ingles A EspañolCarreño AngelaAún no hay calificaciones

- Ley 222 de 1995Documento37 páginasLey 222 de 1995Cumplimiento LegalAún no hay calificaciones

- Informe de Practicas TECSUP 2017-2Documento9 páginasInforme de Practicas TECSUP 2017-2Jhulino David Quintana SoplinAún no hay calificaciones

- Diferencias Entre El Mercado Monetario y El Mercado de CapitalesDocumento31 páginasDiferencias Entre El Mercado Monetario y El Mercado de Capitalesaj_megoAún no hay calificaciones

- HT Optifeed Poultry PDFDocumento2 páginasHT Optifeed Poultry PDFRicardo Yafar Tavara La ChiraAún no hay calificaciones

- Eduuardo Peralta Control5Documento5 páginasEduuardo Peralta Control5EduardoAún no hay calificaciones

- ProsopagnosiaDocumento3 páginasProsopagnosiaduartexxAún no hay calificaciones

- Plan de Cuidado UabcDocumento2 páginasPlan de Cuidado UabcLaura Citlaly Garcia AlvaradoAún no hay calificaciones

- 3procedimiento de Pozos de BombeoDocumento8 páginas3procedimiento de Pozos de BombeoPablo RamosAún no hay calificaciones

- 04 Introduccion A La Espectroscopía Molecular - Notas (Julio Arce)Documento13 páginas04 Introduccion A La Espectroscopía Molecular - Notas (Julio Arce)LUIS CARLOS ROMERO ZAPATAAún no hay calificaciones

- RESERVA Y ECOLODGE KAPAWI (Ecuador) Estudios de Caso de La Iniciativa EcuatorialDocumento10 páginasRESERVA Y ECOLODGE KAPAWI (Ecuador) Estudios de Caso de La Iniciativa EcuatorialUNDP_EnvironmentAún no hay calificaciones

- EFORD - 2do Primaria 2023Documento10 páginasEFORD - 2do Primaria 2023Sheila A. Bravo DAún no hay calificaciones

- RESUMEN NIA's 200 y 210Documento10 páginasRESUMEN NIA's 200 y 210Dulce Maria VasquezAún no hay calificaciones

- A2 210301086 Aa1 Ev01.Documento7 páginasA2 210301086 Aa1 Ev01.Vanessa Moriones0% (1)

- B 6Documento7 páginasB 6mfcarcacheAún no hay calificaciones

- GA NT1 Lenguaje Verbal OA5 2021Documento13 páginasGA NT1 Lenguaje Verbal OA5 2021Gabriela DíazAún no hay calificaciones

- Dinamica FluidosDocumento13 páginasDinamica FluidosDámaso Javier Valdez CanoAún no hay calificaciones

- TEXTO de Actividad Fisica y QuimicaDocumento3 páginasTEXTO de Actividad Fisica y QuimicavalejymAún no hay calificaciones