También podría gustarte

- Excel ImpuestosDocumento33 páginasExcel ImpuestosLuis Angel Tovar Romo100% (1)

- GCNF U3 A1 JencDocumento7 páginasGCNF U3 A1 JencJesus Gmo NCAún no hay calificaciones

- Tarea 1 de Auditoria 1Documento13 páginasTarea 1 de Auditoria 1abelcio Cardenas TejadaAún no hay calificaciones

- Planeacion de La Auditoria en El Rubro de IngresosDocumento5 páginasPlaneacion de La Auditoria en El Rubro de IngresosTaniia VelasquezAún no hay calificaciones

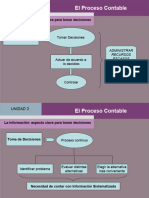

- 3 El Proceso Contable V2Documento17 páginas3 El Proceso Contable V2Javier SolisAún no hay calificaciones

- Moulo Sic I Unidad 2Documento141 páginasMoulo Sic I Unidad 2Leo AnriquezAún no hay calificaciones

- Unidad 3 - 2023Documento33 páginasUnidad 3 - 2023Agustin MiñozAún no hay calificaciones

- 2023 - SICTOD - Intros Conceptuales A La GUÍA de TP - Parte 1Documento34 páginas2023 - SICTOD - Intros Conceptuales A La GUÍA de TP - Parte 1Maauri ThelerAún no hay calificaciones

- Material Teórico Primera Parte Sic 1Documento20 páginasMaterial Teórico Primera Parte Sic 1Santi MarichAún no hay calificaciones

- Notas de Cátedras ContabilidadDocumento32 páginasNotas de Cátedras ContabilidadmagalíAún no hay calificaciones

- Ci Cap IiiDocumento7 páginasCi Cap IiiLuciana GalvánAún no hay calificaciones

- 4.1-Proceso Contable - Comprobantes y Cuentas V1Documento42 páginas4.1-Proceso Contable - Comprobantes y Cuentas V1Lucas PeresónAún no hay calificaciones

- Unidad I y IiDocumento38 páginasUnidad I y Iimw123bosteroAún no hay calificaciones

- Unid 3 Funcionamiento Del Sistema ContableDocumento57 páginasUnid 3 Funcionamiento Del Sistema ContableCynthiaAún no hay calificaciones

- Tema 1. Aspectos Básicos de La ContabilidadDocumento121 páginasTema 1. Aspectos Básicos de La Contabilidaddanielguerra309Aún no hay calificaciones

- El Proceso ContableDocumento49 páginasEl Proceso Contableleonel valentin eliasAún no hay calificaciones

- Sistemacontablediapositivasdefinitivas 160303023859 PDFDocumento23 páginasSistemacontablediapositivasdefinitivas 160303023859 PDFLeonardo CepedaAún no hay calificaciones

- Unidad Ii. 1 ParteDocumento23 páginasUnidad Ii. 1 ParteMariela DuarteAún no hay calificaciones

- Unidad 2 El Sistema de Informacion ContableDocumento6 páginasUnidad 2 El Sistema de Informacion Contablenicolastunessi5Aún no hay calificaciones

- RESUMEN La Organización Como SistemaDocumento34 páginasRESUMEN La Organización Como SistemaDAMIANAún no hay calificaciones

- Sistema de Información Contable - Morales AvilaDocumento5 páginasSistema de Información Contable - Morales AvilaCarlosAún no hay calificaciones

- 2019 - II TEMAS 1 Y 2. Presentación F.Contabilidad Fin. VFA PDFDocumento73 páginas2019 - II TEMAS 1 Y 2. Presentación F.Contabilidad Fin. VFA PDFKevin CarranzaAún no hay calificaciones

- Sistemas Contables Material UbaDocumento119 páginasSistemas Contables Material UbaContadorAún no hay calificaciones

- El Proceso ContableDocumento29 páginasEl Proceso ContableSergio de los SantosAún no hay calificaciones

- 1.-INTRODUCCIÓN Control 2022-2Documento10 páginas1.-INTRODUCCIÓN Control 2022-2Evelin VillegasAún no hay calificaciones

- Sistema de Informacion ContableDocumento3 páginasSistema de Informacion ContableMedina Rioja Axel IvanAún no hay calificaciones

- Sistema Contable II Unidad 2Documento17 páginasSistema Contable II Unidad 2belAún no hay calificaciones

- Mdulo de Contabilidad Unidad II 2021Documento25 páginasMdulo de Contabilidad Unidad II 2021Laprimera CopiasAún no hay calificaciones

- I Unidad Contabilidad IDocumento11 páginasI Unidad Contabilidad Iyesenia Colmenarez T100% (3)

- Unidad IIIDocumento13 páginasUnidad IIICristian TymczukAún no hay calificaciones

- Plantillas para La Expocicion Del Informe FinalDocumento14 páginasPlantillas para La Expocicion Del Informe FinalDany TontitoAún no hay calificaciones

- Cartilla - 2° SIC IDocumento23 páginasCartilla - 2° SIC IBelen VillegasAún no hay calificaciones

- Tipos de Registros ContablesDocumento2 páginasTipos de Registros ContablesGustavo MelitaAún no hay calificaciones

- Caracterizacion de Procesos PROYECTODocumento13 páginasCaracterizacion de Procesos PROYECTOYOHEMIS YULIETH CABALLERO VARGASAún no hay calificaciones

- Presupuesto Estados Contables para Terceros Datos: Contabilidad Superior IDocumento8 páginasPresupuesto Estados Contables para Terceros Datos: Contabilidad Superior IYelena GonzálezAún no hay calificaciones

- Estructura Del Perfil de Tesis Cpa SoniaDocumento5 páginasEstructura Del Perfil de Tesis Cpa SoniaADELE BRITTANY NINA CANAVIRIAún no hay calificaciones

- Sistema Contable ResumenDocumento19 páginasSistema Contable Resumendiego aguilarAún no hay calificaciones

- EVOLUCION DE LA AUDITORIA y PCGA'sDocumento29 páginasEVOLUCION DE LA AUDITORIA y PCGA'smareyAún no hay calificaciones

- Tema 01Documento12 páginasTema 01Sara CarrilloAún no hay calificaciones

- Presentacion Dia 2-Contabilidad General-La ContabilidadDocumento15 páginasPresentacion Dia 2-Contabilidad General-La ContabilidadBryan Eduardo Molina MaciasAún no hay calificaciones

- ORGANIZACIÓN CONTABLE Unidad IIDocumento27 páginasORGANIZACIÓN CONTABLE Unidad IIagosdiaz1609Aún no hay calificaciones

- Presentacion 1-Aspectos Generales de La ContabilidadDocumento29 páginasPresentacion 1-Aspectos Generales de La ContabilidadROBERTO CARLOS LOPEZ RIVERAAún no hay calificaciones

- Terminologia ContableDocumento23 páginasTerminologia ContableDenis Yaicate F.Aún no hay calificaciones

- Unidad 3 El Proceso Contable: de Castro, Michalec, Ferrando, González, Kuc, Lugo, Sotelo, SuarezDocumento52 páginasUnidad 3 El Proceso Contable: de Castro, Michalec, Ferrando, González, Kuc, Lugo, Sotelo, SuarezAida GonzalezAún no hay calificaciones

- Contabilidad y Costos. IntroduccionDocumento5 páginasContabilidad y Costos. Introduccionclaudia zeladaAún no hay calificaciones

- GD1-Contabilidad BásicaDocumento30 páginasGD1-Contabilidad BásicaDyrla CarcamoAún no hay calificaciones

- Unidad 4. Parte 1Documento17 páginasUnidad 4. Parte 1Gutierrez JoaquinAún no hay calificaciones

- Sistema ContableDocumento5 páginasSistema ContableAgoss BordonAún no hay calificaciones

- Costos IDocumento15 páginasCostos IDardo CasasolaAún no hay calificaciones

- Ia Trabajo Integrador Sistemas Contables 2020-2. VirtualDocumento7 páginasIa Trabajo Integrador Sistemas Contables 2020-2. Virtualmilecto quintanaAún no hay calificaciones

- Naturaleza y Propósito de La ContabilidadDocumento10 páginasNaturaleza y Propósito de La ContabilidadBastian Aguilera ArteagaAún no hay calificaciones

- Principios de La Contabilidad - Módulo 2Documento71 páginasPrincipios de La Contabilidad - Módulo 2agustin oliveraAún no hay calificaciones

- Bibliografía Capítulo IIDocumento21 páginasBibliografía Capítulo IIPaulina AlvarezAún no hay calificaciones

- Escon - Escola de Cursos Online CNPJ: 11.362.429/0001-45 Av. Antônio Junqueira de Souza, 260 - Centro São Lourenço - MG - CEP: 37470-000Documento13 páginasEscon - Escola de Cursos Online CNPJ: 11.362.429/0001-45 Av. Antônio Junqueira de Souza, 260 - Centro São Lourenço - MG - CEP: 37470-000qcskj2rbvsAún no hay calificaciones

- 2.guia Trabajo Integrador Sistemas Contables 2020-2. VirtualDocumento7 páginas2.guia Trabajo Integrador Sistemas Contables 2020-2. Virtualalis michell perezAún no hay calificaciones

- Contabilidad Básica GestiónDocumento5 páginasContabilidad Básica GestiónAlejandra Calle GarciaAún no hay calificaciones

- Material Capitulo 1 Completo Con CaratulaDocumento43 páginasMaterial Capitulo 1 Completo Con CaratulaAlan GonzalesAún no hay calificaciones

- S09.s1 Material Introducción A La ContabilidadDocumento34 páginasS09.s1 Material Introducción A La ContabilidadDaniel MoralesAún no hay calificaciones

- BASES TEORICAS-para EnviarDocumento12 páginasBASES TEORICAS-para EnviarHERNANDEZ BUELVA LUIS ALBERTO ESTUDIANTEAún no hay calificaciones

- Unidad 2 Sistema Contable 272020Documento29 páginasUnidad 2 Sistema Contable 272020Naomi Rojas RubioAún no hay calificaciones

- Manual Contabilidad BásicaDocumento14 páginasManual Contabilidad Básicascribd.cimd100% (1)

- Diccionario de logística y negocios internacionalesDe EverandDiccionario de logística y negocios internacionalesAún no hay calificaciones

- CTII - Material Primer CuatrimestreDocumento3 páginasCTII - Material Primer CuatrimestremedinadayanaandreaAún no hay calificaciones

- Version 2023 Cronograma de Examenes FinalesDocumento2 páginasVersion 2023 Cronograma de Examenes FinalesmedinadayanaandreaAún no hay calificaciones

- 1 - Manual General PTFDocumento13 páginas1 - Manual General PTFmedinadayanaandreaAún no hay calificaciones

- T P Mapa Mental Auguste ComteDocumento2 páginasT P Mapa Mental Auguste ComtemedinadayanaandreaAún no hay calificaciones

- Examen SupervisadoDocumento17 páginasExamen SupervisadoPablo Cesar Acuña MuñozAún no hay calificaciones

- Impuestos FederalesDocumento17 páginasImpuestos FederalesEme0% (1)

- Tarea PorcentajesDocumento2 páginasTarea PorcentajesDiego VelaAún no hay calificaciones

- Plan de CuentasDocumento3 páginasPlan de CuentasbetoAún no hay calificaciones

- Retencion A La Fuente en El Impuesto A Las VentasDocumento2 páginasRetencion A La Fuente en El Impuesto A Las Ventasluisa fernanda gonzalezAún no hay calificaciones

- Aviso Y Declaración Por Término de Giro: (Llenar A Máquina o Con Letra Imprenta)Documento3 páginasAviso Y Declaración Por Término de Giro: (Llenar A Máquina o Con Letra Imprenta)Pancho LozanoAún no hay calificaciones

- Evaluacion 1 - Martha BolivarDocumento21 páginasEvaluacion 1 - Martha BolivarMartha LozadaAún no hay calificaciones

- I Parte Tasas EquivalentesDocumento56 páginasI Parte Tasas EquivalentesMauricio LustigAún no hay calificaciones

- Puc Detallado Pasvo de Un HotelDocumento8 páginasPuc Detallado Pasvo de Un HotelEsperanza Rojas BoadaAún no hay calificaciones

- Saldos y Movimientos - 2021-03-16Documento3 páginasSaldos y Movimientos - 2021-03-16Concejo Albania Recinto Jorge EliecerAún no hay calificaciones

- Auxiluares de Impuestos Tauro DigitalDocumento130 páginasAuxiluares de Impuestos Tauro DigitalESTEFANY DUARTEAún no hay calificaciones

- Ficha Tecnica Devolucion IVADocumento8 páginasFicha Tecnica Devolucion IVAroc0924Aún no hay calificaciones

- TP IvaDocumento4 páginasTP IvaJuan GoncebatAún no hay calificaciones

- MonografíaDocumento149 páginasMonografíaNelsonAún no hay calificaciones

- M3-Contabilidad GeneralDocumento17 páginasM3-Contabilidad GeneralChristian GallardoAún no hay calificaciones

- Binder 1Documento18 páginasBinder 1Brendita RamirezAún no hay calificaciones

- Plantilla - Tarea 4 Introducción A A La ContabilidadDocumento5 páginasPlantilla - Tarea 4 Introducción A A La ContabilidadalvaroAún no hay calificaciones

- FACTURADocumento2 páginasFACTURAMonse G. CASTRUITAAún no hay calificaciones

- Guia de Trabajos Prácticos 2020Documento19 páginasGuia de Trabajos Prácticos 2020Oli ViaAún no hay calificaciones

- Importador de Comprobantes IVA Por TXT - ModelosDocumento12 páginasImportador de Comprobantes IVA Por TXT - ModelosJose Luis ZanettiAún no hay calificaciones

- 01 - RLI y CPT (15 HRS)Documento108 páginas01 - RLI y CPT (15 HRS)Maria Jose VilchesAún no hay calificaciones

- TributarioDocumento32 páginasTributarioESTUDIO JURIDICO DER GRUNDAún no hay calificaciones

- Edo Cta TC InbDocumento4 páginasEdo Cta TC InbGisela SigalesAún no hay calificaciones

- Tarea 6 de Finanzas 4Documento8 páginasTarea 6 de Finanzas 4emily gabriela gomez medinaAún no hay calificaciones

- Regimen Tributario Construccion: Rentas de Capital Inmobiliario, Mobiliario, Ganancias Y Perdidas de CapitalDocumento75 páginasRegimen Tributario Construccion: Rentas de Capital Inmobiliario, Mobiliario, Ganancias Y Perdidas de CapitalaloaleAún no hay calificaciones

- Ejercicios Declaración Iva Con Ventas A Crédito en FormularioDocumento20 páginasEjercicios Declaración Iva Con Ventas A Crédito en FormularioRoberto SubiaAún no hay calificaciones

- IACC IVA Tarea5Documento3 páginasIACC IVA Tarea5Picao a GamerAún no hay calificaciones

- Ejercicio Anexo 1Documento9 páginasEjercicio Anexo 1Yhomi100% (1)