También podría gustarte

- Impuestos diferidos (ISR) 2020: Determinación práctica de la aplicación NIF-D4De EverandImpuestos diferidos (ISR) 2020: Determinación práctica de la aplicación NIF-D4Aún no hay calificaciones

- Impuestos diferidos (ISR). Determinación práctica de la aplicación NIF - D4 2017De EverandImpuestos diferidos (ISR). Determinación práctica de la aplicación NIF - D4 2017Aún no hay calificaciones

- Expo Nic 8Documento24 páginasExpo Nic 8paola vega sissaAún no hay calificaciones

- Galarza Grijalva Guamán 8voCA NIC8Documento17 páginasGalarza Grijalva Guamán 8voCA NIC8GabrielaAún no hay calificaciones

- Análisis y Resumen Nic 8, 10, y 12Documento10 páginasAnálisis y Resumen Nic 8, 10, y 12Kymberlin Keyko Huamani RomeroAún no hay calificaciones

- Resumen Nic 8Documento4 páginasResumen Nic 8shirley villonAún no hay calificaciones

- 59 Resultados AcumuladosDocumento7 páginas59 Resultados AcumuladosLuiz Valverde33% (3)

- Afrian Rodriguez Tarea 4Documento7 páginasAfrian Rodriguez Tarea 4Afrian RodriguezAún no hay calificaciones

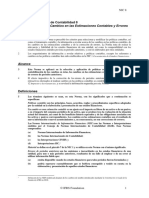

- NIC 8 Políticas Contables, Cambios en Las Estimaciones Contables y ErroresDocumento14 páginasNIC 8 Políticas Contables, Cambios en Las Estimaciones Contables y ErroresGabriellamhcAún no hay calificaciones

- Nic 8 Politicas Contables, Estimaciones y ErrorDocumento12 páginasNic 8 Politicas Contables, Estimaciones y ErrorFelix Rojas PonceAún no hay calificaciones

- Informe Tecnico-Nic8Documento6 páginasInforme Tecnico-Nic8Evelin NajarroAún no hay calificaciones

- Nic 8Documento8 páginasNic 8Ðıdıer CastrøAún no hay calificaciones

- Nic 8 - CCPLDocumento31 páginasNic 8 - CCPLDaniel Paucar OrtizAún no hay calificaciones

- Presentación Proyecto La NIC 8Documento14 páginasPresentación Proyecto La NIC 8znayderfnzAún no hay calificaciones

- NIC 8 Políticas ContablesDocumento4 páginasNIC 8 Políticas ContablesRoberto CastilloAún no hay calificaciones

- Nic 8Documento23 páginasNic 8FernandoAún no hay calificaciones

- NIC 8 - Politicas Contables, Cambios de Estimacion y ErroresDocumento19 páginasNIC 8 - Politicas Contables, Cambios de Estimacion y Erroreskmwddmy7brAún no hay calificaciones

- Trabajo Colaborativo - Contabilidad Superior IiDocumento7 páginasTrabajo Colaborativo - Contabilidad Superior IiInvierno MendozaAún no hay calificaciones

- Nic 8 Politicas Contables Cambios en La Estimaciones Contable y ErroresDocumento8 páginasNic 8 Politicas Contables Cambios en La Estimaciones Contable y ErroresOscar OlmedöAún no hay calificaciones

- Nic 8 2010Documento12 páginasNic 8 2010Mari DesiAún no hay calificaciones

- Repaso Contabilidad SuperiorDocumento7 páginasRepaso Contabilidad SuperiorOscar OgandoAún no hay calificaciones

- Normas Internacionales de Contabilidad S 4Documento20 páginasNormas Internacionales de Contabilidad S 4Jasna Andrade VargasAún no hay calificaciones

- Nic 8Documento12 páginasNic 8Estudio Contable Mya Asesores ConsultoresAún no hay calificaciones

- NIC 8 y Resumen Nia 300Documento7 páginasNIC 8 y Resumen Nia 300Alfredo TojAún no hay calificaciones

- Resumen Nic 8 PDFDocumento7 páginasResumen Nic 8 PDFDouglas SalazarAún no hay calificaciones

- Introducción Nic 8Documento7 páginasIntroducción Nic 8Amelia AlvarezAún no hay calificaciones

- Serie Nif B 000Documento80 páginasSerie Nif B 000Areli PeraltaAún no hay calificaciones

- Casos Practicos NIC 8 Soluciones 1 A 5 1Documento22 páginasCasos Practicos NIC 8 Soluciones 1 A 5 1katerin delgadoAún no hay calificaciones

- Nic 8Documento1 páginaNic 8Leonardo PonceAún no hay calificaciones

- NIC 8 - Versión en EspañolDocumento11 páginasNIC 8 - Versión en EspañolMAITATOAún no hay calificaciones

- Nicsp 03 Políticas Contables Cambios Estimac y ErroresDocumento11 páginasNicsp 03 Políticas Contables Cambios Estimac y ErroresAnonymous KqXmit100% (1)

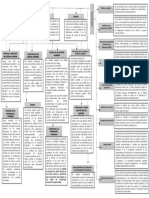

- Mapa Conceptual Nic 8Documento5 páginasMapa Conceptual Nic 8Eduardo SosofAún no hay calificaciones

- Nic 8 Norma Internacional de ContabilidadDocumento24 páginasNic 8 Norma Internacional de ContabilidadGretelLucianoAún no hay calificaciones

- 080.NIC 8 Políticas Contables, Cambios en Las Estimaciones Contables y ErroresDocumento9 páginas080.NIC 8 Políticas Contables, Cambios en Las Estimaciones Contables y ErroresCarlos RodríguezAún no hay calificaciones

- Nic 8Documento1 páginaNic 8JULIETA CORDEROAún no hay calificaciones

- NIc 8 Políticas Contables, Cambios en EstimacionesDocumento23 páginasNIc 8 Políticas Contables, Cambios en EstimacionesAngela MarinAún no hay calificaciones

- Politicas Contables Bajo La Niif para Las PymesDocumento41 páginasPoliticas Contables Bajo La Niif para Las PymesazucenablancamgAún no hay calificaciones

- IAS 8 Marzo 22-Redacción 1-1-23Documento10 páginasIAS 8 Marzo 22-Redacción 1-1-23Enrique EgeaAún no hay calificaciones

- GI U1 TC Tema 1Documento13 páginasGI U1 TC Tema 1Denis EscobarAún no hay calificaciones

- Nicsp 1, Nicsp 14, Nicsp 03, Nicsp 12Documento9 páginasNicsp 1, Nicsp 14, Nicsp 03, Nicsp 12Raysa Santa CruzAún no hay calificaciones

- NIC 8 Trabajo de ExposicionDocumento23 páginasNIC 8 Trabajo de Exposicionmetchmt100% (1)

- NIC 8 Políticas Contables, Cambios en Las Estimaciones Contables y ErroresDocumento53 páginasNIC 8 Políticas Contables, Cambios en Las Estimaciones Contables y ErroresByron CifuentesAún no hay calificaciones

- Folleto NIC 8Documento19 páginasFolleto NIC 8Dama RodAún no hay calificaciones

- S15. s1 - Políticas Contables, Cambios en Las Estimaciones Contables y Correción de ErroresDocumento33 páginasS15. s1 - Políticas Contables, Cambios en Las Estimaciones Contables y Correción de ErroresCleber BenitesAún no hay calificaciones

- NIc 8Documento10 páginasNIc 8Bryan Reyes PincayAún no hay calificaciones

- Nic 8Documento3 páginasNic 8Eydan D. AlbaAún no hay calificaciones

- Nic 8 TrabajoDocumento6 páginasNic 8 TrabajoJCAún no hay calificaciones

- Sintesis NIC 8Documento10 páginasSintesis NIC 8Maebol EspinozaAún no hay calificaciones

- Nicsp 3Documento6 páginasNicsp 3Anonymous k2hnyXT0% (1)

- Seccion 10Documento6 páginasSeccion 10Santiago CabreraAún no hay calificaciones

- Tarea 4.1 Cont Superior 1Documento7 páginasTarea 4.1 Cont Superior 1Nicol LoraAún no hay calificaciones

- Contables y Correcciones De: Tarea V. Prof. Fernando Isaías Aguilar M. Gabriela Montoya PatlasDocumento8 páginasContables y Correcciones De: Tarea V. Prof. Fernando Isaías Aguilar M. Gabriela Montoya PatlasGaby MontoyaAún no hay calificaciones

- NIC 8 Trabajo de ExposicionDocumento23 páginasNIC 8 Trabajo de ExposicionJorge DieguezAún no hay calificaciones

- Semillero PoliticasDocumento31 páginasSemillero PoliticasazucenablancamgAún no hay calificaciones

- Cambios ContablesDocumento49 páginasCambios ContablesEdwïn Olcöt100% (1)

- Lectura Nic 8Documento9 páginasLectura Nic 8Yojany Bringas MarinAún no hay calificaciones

- Ss6 - Norma Internacional de Contabilidad 8Documento9 páginasSs6 - Norma Internacional de Contabilidad 8DEBORA ABIGAIL CORRO AGUILARAún no hay calificaciones

- Unidad Iv TareaDocumento4 páginasUnidad Iv TareaStephanie LeonAún no hay calificaciones

- Impuestos diferidos (ISR) 2016: Determinación práctica de la aplicación NIF – D4De EverandImpuestos diferidos (ISR) 2016: Determinación práctica de la aplicación NIF – D4Calificación: 5 de 5 estrellas5/5 (5)

- Impuestos diferidos (ISR) 2022: Determinación práctica de la aplicación NIF – D4De EverandImpuestos diferidos (ISR) 2022: Determinación práctica de la aplicación NIF – D4Aún no hay calificaciones

- Análisis de Trabajo Inteliogencia EmocionalDocumento6 páginasAnálisis de Trabajo Inteliogencia EmocionalJavier MamaniAún no hay calificaciones

- Las Organizaciones y Su Diseño.323232Documento39 páginasLas Organizaciones y Su Diseño.323232Javier MamaniAún no hay calificaciones

- SOCIEDAD NUEVA VISION SRL (JAVIER MAMANI HUARACHI) OfiDocumento46 páginasSOCIEDAD NUEVA VISION SRL (JAVIER MAMANI HUARACHI) OfiJavier MamaniAún no hay calificaciones

- La Diversidad Es Un Valor Humano Que Nos Ayuda A Entender Que Bolivia Es Diversa Porque Tiene Varios Pueblos Como Los Pueblos Quechua Aymara y TupiguaraniesDocumento1 páginaLa Diversidad Es Un Valor Humano Que Nos Ayuda A Entender Que Bolivia Es Diversa Porque Tiene Varios Pueblos Como Los Pueblos Quechua Aymara y TupiguaraniesJavier MamaniAún no hay calificaciones

- Aspectos Positivos y Negativos Del Decreto Supremo 21060 de 1985Documento3 páginasAspectos Positivos y Negativos Del Decreto Supremo 21060 de 1985Javier MamaniAún no hay calificaciones

- Competencias Planeacion y GestionDocumento9 páginasCompetencias Planeacion y GestionJavier MamaniAún no hay calificaciones

- Normas Internacionales Javi Ema WilfredoDocumento18 páginasNormas Internacionales Javi Ema WilfredoJavier MamaniAún no hay calificaciones

- Discriminacion A La MujerDocumento1 páginaDiscriminacion A La MujerJavier MamaniAún no hay calificaciones

- Presentación Del Trabajo de Investigación Ie-1 FinalDocumento14 páginasPresentación Del Trabajo de Investigación Ie-1 FinalJavier MamaniAún no hay calificaciones

- Control de Lectura 2Documento3 páginasControl de Lectura 2Alemowen BeraunQuijadaAún no hay calificaciones

- Propuesta Plan Local Seguridad Vial Unp (2) CSNDocumento28 páginasPropuesta Plan Local Seguridad Vial Unp (2) CSNGilberto VillalobosAún no hay calificaciones

- M2 Derecho Mercantil I FLN B Proyecto ModularDocumento6 páginasM2 Derecho Mercantil I FLN B Proyecto ModularLorena Dela garzaAún no hay calificaciones

- Estudio de Prefactibilidad para La Producción y Gestión ApícolaDocumento117 páginasEstudio de Prefactibilidad para La Producción y Gestión ApícolaFlavio Pinedo MarquezAún no hay calificaciones

- 001 Informe Principal AgostoDocumento170 páginas001 Informe Principal AgostoEduardo Guadalupe CruzAún no hay calificaciones

- TEMA No 4Documento16 páginasTEMA No 4CristianAún no hay calificaciones

- Instrucciones Pruebas Planeacion de La DemandaDocumento1 páginaInstrucciones Pruebas Planeacion de La DemandaSaul JimenezAún no hay calificaciones

- CAP-SGA-003 Mantenimiento y Uso SGADocumento10 páginasCAP-SGA-003 Mantenimiento y Uso SGAMelanie BenitesAún no hay calificaciones

- Jennifermarlene Rodriguezrodriguez CVDocumento3 páginasJennifermarlene Rodriguezrodriguez CVJENNIFERAún no hay calificaciones

- Comprobantes de PagoDocumento36 páginasComprobantes de PagoEsther Maricielo Apaza EspichánAún no hay calificaciones

- LitioDocumento59 páginasLitioJose Antonio Arenas Vicencio100% (1)

- Actividad 2 KRISPYKREMEDocumento18 páginasActividad 2 KRISPYKREMEPedro DesiderioAún no hay calificaciones

- TP 1 - EconomíaDocumento4 páginasTP 1 - EconomíaSole LozanoAún no hay calificaciones

- Informe de Ventajas Competitivas de Mercado Actv.11Documento9 páginasInforme de Ventajas Competitivas de Mercado Actv.11prftoAún no hay calificaciones

- Entrega Final MicroDocumento43 páginasEntrega Final MicrokarenAún no hay calificaciones

- Grupo 9 - Semana 10Documento8 páginasGrupo 9 - Semana 10Juan Arteaga VelasquezAún no hay calificaciones

- Ac1006 PDFDocumento1 páginaAc1006 PDFmichael steven hernández morenoAún no hay calificaciones

- Sesión No. 3 LOS NIVELES DE LA RSEDocumento19 páginasSesión No. 3 LOS NIVELES DE LA RSELucas RojasAún no hay calificaciones

- Tecnologia ComercialDocumento5 páginasTecnologia Comercialdaymaraarismendiz4Aún no hay calificaciones

- Ciclos EconomicosDocumento2 páginasCiclos Economicosnaomi ramirezAún no hay calificaciones

- Conformado de Envases FlexiblesDocumento52 páginasConformado de Envases FlexiblesAlexLoyola92Aún no hay calificaciones

- Cierre de Farmacia Diario (RelDocumento1 páginaCierre de Farmacia Diario (RelRauddy MonterolaAún no hay calificaciones

- S8a2 - Equipo VerdeDocumento14 páginasS8a2 - Equipo VerdeMichelle CalvoAún no hay calificaciones

- Evaluación Uso y Mantenimiento de EPP SDocumento2 páginasEvaluación Uso y Mantenimiento de EPP SNady Sadith Lumba IdrogoAún no hay calificaciones

- Problemario de Costos IiDocumento30 páginasProblemario de Costos IiJose Luis Payano Mendez100% (2)

- Exposicion Oficinas 01Documento16 páginasExposicion Oficinas 01Evaluz gutierrez jayoAún no hay calificaciones

- Carta N 0006 Ejecucion y Servicios MaisaDocumento2 páginasCarta N 0006 Ejecucion y Servicios MaisaJean Marco Mendoza DuranAún no hay calificaciones

- Actividad 01 Cuadro Comparativo Sobre El Concepto Legal de Quien Es Comerciante Aplicable para Personas Naturales y JuridicasDocumento4 páginasActividad 01 Cuadro Comparativo Sobre El Concepto Legal de Quien Es Comerciante Aplicable para Personas Naturales y JuridicasEdwin Mauricio LOPEZ LOPEZAún no hay calificaciones

- Analisis Nomenclatura BancariaDocumento2 páginasAnalisis Nomenclatura Bancariadani67% (3)

- Matriz de Posición Estratégica y Evaluación de Acción POPEYESDocumento2 páginasMatriz de Posición Estratégica y Evaluación de Acción POPEYESKaren Sifuentes SevillaAún no hay calificaciones