También podría gustarte

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Cuadro Aumento y DisminucionesDocumento3 páginasCuadro Aumento y DisminucionesGylsi Ruiz100% (1)

- Mercado de Valores Nuevo 2018 PDFDocumento73 páginasMercado de Valores Nuevo 2018 PDFMichael DuranAún no hay calificaciones

- Cargo y Abono de CuentasDocumento5 páginasCargo y Abono de CuentasRolando Ferrer100% (2)

- C. Clasificación de Activo, Pasivo y Patrimonio Neto - NuevoDocumento2 páginasC. Clasificación de Activo, Pasivo y Patrimonio Neto - NuevoGraciela Carolina Castillo50% (2)

- Clasificacion de CuentasDocumento7 páginasClasificacion de Cuentaslascuentas67% (3)

- 08.-Catalogo de Cuentas Conceptos y Naturaleza AslDocumento12 páginas08.-Catalogo de Cuentas Conceptos y Naturaleza AslPaula Carolina100% (1)

- Cuadro Sinoptico de Cuentas Contabilidad 1Documento4 páginasCuadro Sinoptico de Cuentas Contabilidad 1Ricardo Guadiana100% (1)

- Contabilidad: Resumen de Las Cuentas Del Pasivo y El ActivoDocumento4 páginasContabilidad: Resumen de Las Cuentas Del Pasivo y El ActivoIng. Gerardo Sánchez Nájera90% (68)

- Catalogo de Cuentas Contables y Su InstructivoDocumento6 páginasCatalogo de Cuentas Contables y Su InstructivoSherlin MartinezAún no hay calificaciones

- Guía Contabilizadora PDFDocumento7 páginasGuía Contabilizadora PDFCynthia Monserrat Villatoro ZetinaAún no hay calificaciones

- BPD - FI - 02 - Cierre ContableDocumento9 páginasBPD - FI - 02 - Cierre Contablegabriela condor correaAún no hay calificaciones

- Memorama ContabilidadDocumento6 páginasMemorama ContabilidadAna Laura García Franco100% (4)

- Catalogo de Cuentas Unitec y Definiciones CorregidoDocumento12 páginasCatalogo de Cuentas Unitec y Definiciones CorregidoSanjuana AlanisAún no hay calificaciones

- Análisis de Las Cuentas PDFDocumento7 páginasAnálisis de Las Cuentas PDFAntonela FernandezAún no hay calificaciones

- Catalogo de CuentasDocumento23 páginasCatalogo de CuentasDana Itzel Gómez Torres100% (1)

- Manual de CuentasDocumento2 páginasManual de CuentasMariano Quinteros0% (2)

- C3 Cuentas Principales ActivoDocumento26 páginasC3 Cuentas Principales ActivoAndres AraizaAún no hay calificaciones

- Denominacion y Movimiento de Las Principales Cuentas de Activo y PasivoDocumento7 páginasDenominacion y Movimiento de Las Principales Cuentas de Activo y PasivoDANIA DAVILA CANTUAún no hay calificaciones

- Actividad 2 - Cuentas de Balance GeneralDocumento9 páginasActividad 2 - Cuentas de Balance GeneralPaulina Lizbeth Valadez CermeñoAún no hay calificaciones

- CuentasDocumento2 páginasCuentasAly NabokovAún no hay calificaciones

- Definicion de Las Cuentas Que Integran El Estadod de Situacion FinancieraDocumento8 páginasDefinicion de Las Cuentas Que Integran El Estadod de Situacion FinancieraALeAún no hay calificaciones

- CuentasDocumento9 páginasCuentasLourdes GrimaldeAún no hay calificaciones

- Act1 Fundamentos de ContabilidadDocumento30 páginasAct1 Fundamentos de ContabilidadZhiro MinodaAún no hay calificaciones

- Loteria ContaDocumento2 páginasLoteria Contamarina reyes santosAún no hay calificaciones

- Tabla Catalogo CuentasDocumento6 páginasTabla Catalogo CuentasBRENDA ITZEL ESPINOZA AGUILARAún no hay calificaciones

- Cuentas Contables Cuadro SinopticoDocumento2 páginasCuentas Contables Cuadro SinopticoYaeli CruzAún no hay calificaciones

- Rivera Viridiana - CuentaDocumento3 páginasRivera Viridiana - CuentaViridiana Rivera CarvalloAún no hay calificaciones

- Cuent AsDocumento7 páginasCuent AsJESUS SALVADOR HERNANDEZ MORALESAún no hay calificaciones

- Catalogo de CuentasDocumento8 páginasCatalogo de CuentasMichell PinedaAún no hay calificaciones

- Cuentas de Balance GeneralDocumento19 páginasCuentas de Balance GeneralAlitzel VillalobosAún no hay calificaciones

- 162B23337 - Jimenez - Mazariego - Francisco Manuel - U1 - A1Documento4 páginas162B23337 - Jimenez - Mazariego - Francisco Manuel - U1 - A1francisco manuelAún no hay calificaciones

- Clasificación de Las CuentasDocumento7 páginasClasificación de Las CuentasastelsapanamaAún no hay calificaciones

- Principales Cuentas Del Activo y PasivoDocumento3 páginasPrincipales Cuentas Del Activo y PasivoRicardoMarquezRamirezAún no hay calificaciones

- Glosario Cuentas de ContabilidadDocumento7 páginasGlosario Cuentas de ContabilidadMariVelasquezAún no hay calificaciones

- Cuentas PasivosDocumento3 páginasCuentas PasivosAngel HernándezAún no hay calificaciones

- CUENTAS CONTABLES (ACTIVO, PASIVO, CAPITAL, RESULTADOS) - Hoja1Documento3 páginasCUENTAS CONTABLES (ACTIVO, PASIVO, CAPITAL, RESULTADOS) - Hoja1Regina MartinezAún no hay calificaciones

- Cuentas ContabilidadDocumento8 páginasCuentas ContabilidadY ZGAún no hay calificaciones

- 150 CuentasDocumento9 páginas150 CuentasLUZNAHANY MARIARLETH GALICIA LORENZOAún no hay calificaciones

- TRABAJO PRACTICO N 2 Manual de CuentasDocumento4 páginasTRABAJO PRACTICO N 2 Manual de CuentasVictoria Lo GiudiceAún no hay calificaciones

- Clasificación de Activo, Pasivo y CapitalDocumento11 páginasClasificación de Activo, Pasivo y CapitalPaola SolanoAún no hay calificaciones

- Def Cuentas ContDocumento6 páginasDef Cuentas Contflordemariardz04Aún no hay calificaciones

- Cuentas de Activo y Pasivo IlustradasDocumento8 páginasCuentas de Activo y Pasivo IlustradaseliuAún no hay calificaciones

- Cuentas de ActivoDocumento5 páginasCuentas de ActivoJuan MendozaAún no hay calificaciones

- Balance GeneralDocumento2 páginasBalance GeneralVANIA SANTILLAN AGUILARAún no hay calificaciones

- Dinamica de Las Cuentas ActivoDocumento20 páginasDinamica de Las Cuentas ActivoKaren BarraganAún no hay calificaciones

- Cuadro Comparativo de ContabilidadDocumento10 páginasCuadro Comparativo de ContabilidadJose Filiberto Neria CanoAún no hay calificaciones

- Triptico Activos y PasivosDocumento2 páginasTriptico Activos y PasivosAdolfo Ulises Muñoz CanoAún no hay calificaciones

- Osvaldo Mellado Tarea3Documento4 páginasOsvaldo Mellado Tarea3Osvaldo MelladoAún no hay calificaciones

- Manual Contable - Ariana RoblesDocumento25 páginasManual Contable - Ariana RoblesAriana RPMJAún no hay calificaciones

- Cuadro de Aumentos y DisminusionesDocumento5 páginasCuadro de Aumentos y DisminusionesCeci Guirao100% (1)

- Personificacion de Cuentas ONLINE UTDocumento62 páginasPersonificacion de Cuentas ONLINE UTWilliam RiveraAún no hay calificaciones

- Plan de CuentasDocumento2 páginasPlan de CuentasanabellarochieriAún no hay calificaciones

- Adobe Scan 06 Feb 2023Documento8 páginasAdobe Scan 06 Feb 2023Emiliano BetancourtAún no hay calificaciones

- Plan de CuentasDocumento2 páginasPlan de CuentasanabellarochieriAún no hay calificaciones

- Cuentas de ContabilidadDocumento4 páginasCuentas de ContabilidadJonathan YumanAún no hay calificaciones

- Lopez Hugo Catalogo Contable FINALDocumento14 páginasLopez Hugo Catalogo Contable FINALHugo López UrbinaAún no hay calificaciones

- Cuentas Contables.Documento5 páginasCuentas Contables.Fermin AcostaAún no hay calificaciones

- Plan de CuentasDocumento3 páginasPlan de CuentasolaaaAún no hay calificaciones

- Principales Cuentas Del Pasivo ALANDocumento3 páginasPrincipales Cuentas Del Pasivo ALANPonce EdnaAún no hay calificaciones

- C8 Cuentas Principales Del Estado de Resultados y de CapitalDocumento6 páginasC8 Cuentas Principales Del Estado de Resultados y de CapitalAntonio MoncadaAún no hay calificaciones

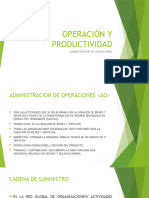

- Operación y ProductividadDocumento22 páginasOperación y ProductividadAntonio MoncadaAún no hay calificaciones

- Trabajo Final Segunda ParteDocumento219 páginasTrabajo Final Segunda ParteAntonio MoncadaAún no hay calificaciones

- Conversión de Unidades y Definicion de Conceptos de Mec de FluidosDocumento1 páginaConversión de Unidades y Definicion de Conceptos de Mec de FluidosAntonio MoncadaAún no hay calificaciones

- Programa Analitico Termidinamica Bas (07-05-14)Documento11 páginasPrograma Analitico Termidinamica Bas (07-05-14)Antonio MoncadaAún no hay calificaciones

- Tema 1. Conceptos Básicos de La Termodinámica (22-01-14)Documento26 páginasTema 1. Conceptos Básicos de La Termodinámica (22-01-14)Antonio MoncadaAún no hay calificaciones

- Trabajo FinalDocumento20 páginasTrabajo FinalAntonio MoncadaAún no hay calificaciones

- Tema 1. Conceptos Básicos de La Termodinámica (22-01-14)Documento26 páginasTema 1. Conceptos Básicos de La Termodinámica (22-01-14)Antonio MoncadaAún no hay calificaciones

- Aa4 Caso 4 Hurtado - Obregon - Perez - SegamaDocumento22 páginasAa4 Caso 4 Hurtado - Obregon - Perez - Segamajoseduardoperezmen1Aún no hay calificaciones

- Flujo de Caja..titulo para Imprimir-SaritaDocumento65 páginasFlujo de Caja..titulo para Imprimir-SaritaRobacorazones TkmAún no hay calificaciones

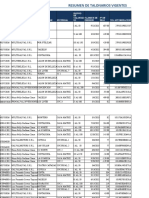

- Control Talonarios GalvalDocumento15 páginasControl Talonarios Galvaldeebylobo galvalAún no hay calificaciones

- Estados Financieros Hacienda La Cabana S A en Reorganizacion Corte Septiembre 30 de 2020Documento86 páginasEstados Financieros Hacienda La Cabana S A en Reorganizacion Corte Septiembre 30 de 2020mariana godoyAún no hay calificaciones

- Actividad Final de AprendizajeDocumento54 páginasActividad Final de AprendizajeValeria OAAún no hay calificaciones

- Razones Simples 2do ParcialDocumento6 páginasRazones Simples 2do ParcialFrankelin SosaAún no hay calificaciones

- Resumen 2Documento6 páginasResumen 2iluminattihAún no hay calificaciones

- Planilla DPJ (Empresa Xyz, C.a)Documento1 páginaPlanilla DPJ (Empresa Xyz, C.a)Roberto LastraAún no hay calificaciones

- MONOPOLIODocumento5 páginasMONOPOLIOJuan Adilson Mamani ChAún no hay calificaciones

- Indice BursatilDocumento5 páginasIndice BursatilalexAún no hay calificaciones

- Act 5 Finanzas InternacionalesDocumento4 páginasAct 5 Finanzas InternacionalesAndrea MelendezAún no hay calificaciones

- Solicitud de DocumentacionDocumento2 páginasSolicitud de DocumentacionAmelia LarotaAún no hay calificaciones

- Guarico C ADocumento1 páginaGuarico C ARuben Bastidas Mendez100% (1)

- TP 2 de ContabilidadDocumento7 páginasTP 2 de Contabilidadpiedrab.cristinaAún no hay calificaciones

- Administracion Financiera Paso 1 UnadDocumento68 páginasAdministracion Financiera Paso 1 UnadMARISOLAún no hay calificaciones

- New York CasoDocumento10 páginasNew York CasoJamey Martínez RochaAún no hay calificaciones

- Ficha Comercial BONO REPSOL TELEF 21.22 (Marzo 2021)Documento1 páginaFicha Comercial BONO REPSOL TELEF 21.22 (Marzo 2021)Alberto CabanaAún no hay calificaciones

- Derivados Carlos Forner Rodriguez PDFDocumento22 páginasDerivados Carlos Forner Rodriguez PDFYURLEY EMILSEN VELEZ VILLAAún no hay calificaciones

- Minoritarios Lds 2020Documento433 páginasMinoritarios Lds 2020Adelina Chaccha AsteteAún no hay calificaciones

- Primer Examen Parcial - Introducción A La Economía - UNSAMDocumento8 páginasPrimer Examen Parcial - Introducción A La Economía - UNSAMMarlene StemkeAún no hay calificaciones

- El Analisis Vertical de Razones SimplesDocumento10 páginasEl Analisis Vertical de Razones SimplesMaria Jose Funez MoreiraAún no hay calificaciones

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - ESTADOS FINANCIEROS BÁSICOS Y CONSOLIDACIÓN - (GRUPO B01)Documento16 páginasEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - ESTADOS FINANCIEROS BÁSICOS Y CONSOLIDACIÓN - (GRUPO B01)Fabiana Correa ariasAún no hay calificaciones

- Capitulo 7 Mercado de DerivadosDocumento22 páginasCapitulo 7 Mercado de DerivadosMadai A Dzib GomezAún no hay calificaciones

- PDF Libro Caja DLDocumento28 páginasPDF Libro Caja DLmAún no hay calificaciones

- Ejercicios Del Tema 1 de PIACDocumento8 páginasEjercicios Del Tema 1 de PIACElena Reyes LópezAún no hay calificaciones

- Estado de Situacion Financiera Empresas Del Grupo 2019Documento4 páginasEstado de Situacion Financiera Empresas Del Grupo 2019Frnd MorenoAún no hay calificaciones

- Guia de Auditoria en Inversiones de Acciones y BonosDocumento20 páginasGuia de Auditoria en Inversiones de Acciones y BonosjesusAún no hay calificaciones

- Problemas Mate FinancieraDocumento30 páginasProblemas Mate FinancieraMARCELA CABRERAAún no hay calificaciones