También podría gustarte

- El Arte de La Ventaja Desprotegido 2 110206195824 Phpapp02Documento100 páginasEl Arte de La Ventaja Desprotegido 2 110206195824 Phpapp02rafito007100% (3)

- Exposición Práctica y Comentarios a la LISR tomo IIDe EverandExposición Práctica y Comentarios a la LISR tomo IICalificación: 5 de 5 estrellas5/5 (1)

- Plenaria Caso Chemalite RespuestasDocumento6 páginasPlenaria Caso Chemalite RespuestasMarisol Castro100% (5)

- Ejercicios Resueltos Capítulo 3Documento20 páginasEjercicios Resueltos Capítulo 3DICQAún no hay calificaciones

- Diccionario bilingüe de términos contablesDe EverandDiccionario bilingüe de términos contablesAún no hay calificaciones

- CONTABILIDAD I (Registro de Operaciones)Documento21 páginasCONTABILIDAD I (Registro de Operaciones)jluismondragon100% (5)

- Practicas ContablesDocumento116 páginasPracticas ContablesJESSICA LIZBETH CALVA PAUCARAún no hay calificaciones

- Piac 01Documento5 páginasPiac 01Ra GutBayAún no hay calificaciones

- Trabajo Final Practica de Contabilidad 1Documento31 páginasTrabajo Final Practica de Contabilidad 1Alexander cuello hernandez0% (1)

- Cuaderno de Trabajo Contabilidad General Parte I - 2021-2Documento48 páginasCuaderno de Trabajo Contabilidad General Parte I - 2021-2Anthony Benjamin Sanchez RamosAún no hay calificaciones

- Repaso General MayoDocumento5 páginasRepaso General MayoJose NeciosupAún no hay calificaciones

- Ejercicios Clase 2 y 3Documento27 páginasEjercicios Clase 2 y 3MARIA JOSE CANTOR BUITRAGOAún no hay calificaciones

- REPASODocumento5 páginasREPASOKatherine Gonzales PerezAún no hay calificaciones

- Texto de ContabilidadDocumento18 páginasTexto de ContabilidadEli Misael Rodriguez100% (1)

- Caso2 BCDocumento9 páginasCaso2 BCvacl0310Aún no hay calificaciones

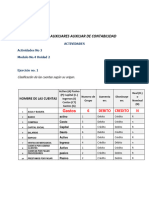

- Ejercicio Práctico No. 2Documento6 páginasEjercicio Práctico No. 2Hugo Daniel Blanco VallejoAún no hay calificaciones

- ContabilidadDocumento13 páginasContabilidadErnesto GonzalezAún no hay calificaciones

- Cuaderno de TrabajoDocumento6 páginasCuaderno de TrabajoEliot CanoAún no hay calificaciones

- Estados FinancierosDocumento30 páginasEstados FinancierosKattia RamírezAún no hay calificaciones

- A3 AozDocumento8 páginasA3 AozAlvaro OZAún no hay calificaciones

- TalleresDocumento7 páginasTalleresAdriana MendezAún no hay calificaciones

- Cuaderno de Trabajo Parte I - 2022-2Documento54 páginasCuaderno de Trabajo Parte I - 2022-2Leonardo MaldonadoAún no hay calificaciones

- Cuaderno de Trabajo Parte I - 2022-2Documento49 páginasCuaderno de Trabajo Parte I - 2022-2GabyAún no hay calificaciones

- CONTABILIDADDocumento9 páginasCONTABILIDADANA LAURA HERNANDEZAún no hay calificaciones

- Módulo 3 - Indicadores Financieros - Monica DumasDocumento25 páginasMódulo 3 - Indicadores Financieros - Monica DumascristinaAún no hay calificaciones

- 932176415.TP 3 PDFDocumento3 páginas932176415.TP 3 PDFJeffreyagnzAún no hay calificaciones

- T2. Principios Contables y Cuentas Balance GeneralDocumento16 páginasT2. Principios Contables y Cuentas Balance GeneralSteven Chavez ZelayaAún no hay calificaciones

- Taller M3T1Documento9 páginasTaller M3T1Seykarim MestreAún no hay calificaciones

- Practicas ContablesDocumento115 páginasPracticas ContablesOmar ReyesAún no hay calificaciones

- Segundo Parcial Contabilidad 2016-2Documento4 páginasSegundo Parcial Contabilidad 2016-2Jaqueline Perdomo CamposAún no hay calificaciones

- Tecnica Contable Capitulo IiDocumento60 páginasTecnica Contable Capitulo IiAngiie AnayaAún no hay calificaciones

- Contabilidad Básica IDocumento20 páginasContabilidad Básica IEricHernándezRojasAún no hay calificaciones

- Unidad #2 PatrimonioDocumento10 páginasUnidad #2 PatrimonioManuelJaeggiAún no hay calificaciones

- Tarea 6Documento5 páginasTarea 6Lenin ToledoAún no hay calificaciones

- Estados FinancierosDocumento29 páginasEstados FinancierosNatalia KatherineAún no hay calificaciones

- Estados FinancierosDocumento26 páginasEstados FinancierosGama Cayo VeraAún no hay calificaciones

- Fundamentos ContablesDocumento67 páginasFundamentos ContablesNelson Echeverria GAún no hay calificaciones

- Análisis de Los Estados Financieros-1Documento4 páginasAnálisis de Los Estados Financieros-1CESAR DAVID RIVAS RIVASAún no hay calificaciones

- Analisis FinancieroDocumento67 páginasAnalisis FinancieroSilvana GarofaloAún no hay calificaciones

- CA142 CT Semana 2 (Alumnos) RevDocumento41 páginasCA142 CT Semana 2 (Alumnos) RevAndrea PaucarAún no hay calificaciones

- CyC-CLASE-N° 1-3Documento28 páginasCyC-CLASE-N° 1-3IVAN ANDRES CACERES SATORRESAún no hay calificaciones

- Ayudantia ConceptosDocumento6 páginasAyudantia ConceptosSuimei LuAún no hay calificaciones

- Estados FinancierosDocumento23 páginasEstados FinancierosCleissy CQAún no hay calificaciones

- Jeannette - Farias - Tarea S1Documento4 páginasJeannette - Farias - Tarea S1jeannette fariasAún no hay calificaciones

- Conta - Cuentas-2Documento6 páginasConta - Cuentas-2Mariana ChirinoAún no hay calificaciones

- Teoria Adm. Fciera. 2Documento27 páginasTeoria Adm. Fciera. 2Estefania Ochoa RomeroAún no hay calificaciones

- Unidad 2 - Clase 11 - Estructura de Costos y Flujos de Caja PDFDocumento30 páginasUnidad 2 - Clase 11 - Estructura de Costos y Flujos de Caja PDFFabrizio Johao BolañosAún no hay calificaciones

- Laboratorio 1Documento2 páginasLaboratorio 1Camila VigilAún no hay calificaciones

- I Examen Gestion de Costos Ith 2021Documento7 páginasI Examen Gestion de Costos Ith 2021NATALIA BRIGITTE VALENZUELA PENAAún no hay calificaciones

- Complementario 1Documento78 páginasComplementario 1Mauricio Villar AlvarezAún no hay calificaciones

- Actividad CuatroDocumento13 páginasActividad CuatroPAOLA CARVAJALAún no hay calificaciones

- Nociones Básicas de ContabilidadDocumento12 páginasNociones Básicas de ContabilidadMiguel Angel HerreraAún no hay calificaciones

- Tarea de Contabilidad y FinanzasDocumento16 páginasTarea de Contabilidad y Finanzasgutierrez130705Aún no hay calificaciones

- ANALISIS Y ADMINISTRACIÓN FINANCIERA No. 1Documento20 páginasANALISIS Y ADMINISTRACIÓN FINANCIERA No. 1Gabriela Aracely Escobar LopezAún no hay calificaciones

- Repaso Contabilidad I GVDocumento8 páginasRepaso Contabilidad I GVGuzman RobertoAún no hay calificaciones

- Sesión 6 - Flujo de Caja Proy. InversiónDocumento40 páginasSesión 6 - Flujo de Caja Proy. InversiónDaniel S A AmayaAún no hay calificaciones

- Cuaderno de Trabajo Parte I - 2023-1Documento49 páginasCuaderno de Trabajo Parte I - 2023-1Alisson Fiorella Vasquez PiñasAún no hay calificaciones

- David ChimborazoDocumento27 páginasDavid ChimborazoDavid ChimborazoAún no hay calificaciones

- Deber 2 Fundamentos ContablesDocumento13 páginasDeber 2 Fundamentos ContablesJosé Luís RodríguezAún no hay calificaciones

- CuadernilloDocumento15 páginasCuadernilloJosé Moreno GonzálezAún no hay calificaciones

- Ejercicio 1 Modulo 4 Unidad 2Documento7 páginasEjercicio 1 Modulo 4 Unidad 2Jinnette PerdomoAún no hay calificaciones

- RH Conferencia Cambio e InnovaciónDocumento9 páginasRH Conferencia Cambio e Innovaciónmemo velazquezAún no hay calificaciones

- Control de Ingresos y GastosDocumento29 páginasControl de Ingresos y Gastosmemo velazquezAún no hay calificaciones

- Calificas para Un CreditoDocumento41 páginasCalificas para Un Creditomemo velazquezAún no hay calificaciones