También podría gustarte

- Diferencia Entre Un Contrato Individual de Trabajo y Un Contrato de Servicios ProfesionalesDocumento4 páginasDiferencia Entre Un Contrato Individual de Trabajo y Un Contrato de Servicios ProfesionalesAlejandra JZ100% (2)

- SaaS - Fresh To Table PDFDocumento11 páginasSaaS - Fresh To Table PDFJose CastroAún no hay calificaciones

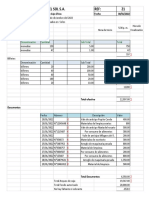

- Hallazgos de Auditoria El Sol Sa.Documento3 páginasHallazgos de Auditoria El Sol Sa.ADRIANDNE ALELI TITO FLORESAún no hay calificaciones

- Ejerc 1 PostuladosDocumento1 páginaEjerc 1 PostuladosLorena HernandezAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasDe EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasAún no hay calificaciones

- TRABAJOFLUJOSDECAJA CompletarDocumento14 páginasTRABAJOFLUJOSDECAJA CompletarJONATHAN ESTEBAN CARVAJAL PEREZAún no hay calificaciones

- Contabilidad de Agencias y SucursalesDocumento44 páginasContabilidad de Agencias y Sucursalesgisselle jalinasAún no hay calificaciones

- Examen GRAL Segundo ParcialDocumento11 páginasExamen GRAL Segundo ParcialRicardo Perez AguilaAún no hay calificaciones

- Planificación anual de Educación Tecnológica 1° básicoDocumento43 páginasPlanificación anual de Educación Tecnológica 1° básicoNataliaMackarenaVeraFuentes100% (2)

- Plan de CuentasDocumento5 páginasPlan de Cuentasjnl-777Aún no hay calificaciones

- TablaDocumento1 páginaTablaMishell Alexandra Márquez AbarcaAún no hay calificaciones

- Elaboracion Estados Financieros 2011Documento6 páginasElaboracion Estados Financieros 2011Eder Sagen100% (1)

- Portafolio Iip Costos Al 23-12Documento30 páginasPortafolio Iip Costos Al 23-12Jozz ValenciaAún no hay calificaciones

- Examen de Conocimientos TributariosDocumento6 páginasExamen de Conocimientos TributariosAUGUSTOUNAHVSAún no hay calificaciones

- Ejercicios Calculo de PibDocumento1 páginaEjercicios Calculo de PibAngel LugoAún no hay calificaciones

- Ejericio Kardex, Cuentas Incobrables - Julieta ImbaquingoDocumento6 páginasEjericio Kardex, Cuentas Incobrables - Julieta ImbaquingoJulieta ImbaquingoAún no hay calificaciones

- Catálogo Único de Cuentas Del Sistema Financiero EcuatorianoDocumento6 páginasCatálogo Único de Cuentas Del Sistema Financiero EcuatorianoMelany Reyes VeraAún no hay calificaciones

- Casos n17Documento5 páginasCasos n17VIRNA GABRIELA ARELLANO ANGELESAún no hay calificaciones

- Caja MenorDocumento3 páginasCaja MenorAnonymous j79PdzAún no hay calificaciones

- Ejercicios RIMPEDocumento27 páginasEjercicios RIMPEJoselyne GalarzaAún no hay calificaciones

- Conciliación bancaria Empresa Comercial Nejapa S.A. enero 2003Documento2 páginasConciliación bancaria Empresa Comercial Nejapa S.A. enero 2003MARIA JOSE ZELAYA MACIASAún no hay calificaciones

- Costo por proceso caso IIIDocumento6 páginasCosto por proceso caso IIImiguelinaAún no hay calificaciones

- NEC 3 Estado de Flujo de EfectivoDocumento26 páginasNEC 3 Estado de Flujo de EfectivoEnriqueVeintimillaMendezAún no hay calificaciones

- COCAMAR analiza inversiones para 1996Documento4 páginasCOCAMAR analiza inversiones para 1996veraluzmgAún no hay calificaciones

- Problemas de Razones Financier AsDocumento3 páginasProblemas de Razones Financier Asximis100% (1)

- Expokkksicion ContabilidadDocumento17 páginasExpokkksicion ContabilidadJuan Carlos Lema Chulli100% (1)

- Calculo del valor presente de una renta diferidaDocumento30 páginasCalculo del valor presente de una renta diferidaLourdes Vera100% (3)

- Provisión de Cuentas IncobrablesDocumento13 páginasProvisión de Cuentas IncobrablesLuisarmi Salazar GomezAún no hay calificaciones

- Fuentes de préstamos a corto plazo sin garantía UNIV. Nac. de LojaDocumento2 páginasFuentes de préstamos a corto plazo sin garantía UNIV. Nac. de LojaPablo Andrade50% (2)

- Ejercicio No. 3 Operaciones CajaDocumento2 páginasEjercicio No. 3 Operaciones CajaJoshua Méndez0% (1)

- Transacciones de Contabilidad BancariaDocumento4 páginasTransacciones de Contabilidad BancariaKrlos JuniorAún no hay calificaciones

- Análisis Movimientos EstacionalesDocumento13 páginasAnálisis Movimientos EstacionalesAndrea Narvaez100% (1)

- Monografia Pampa Colorada S .ADocumento111 páginasMonografia Pampa Colorada S .AP̺̿a̺̿q̺̿u̺̿y̺̿t̺̿o̺̿ ̺̿b̸̝̳̖̙e̠̯r̦̦̫͡l̲̼̼̱̼͓͚y̝̬̖̖n P H O͚̠̣͈̘̱ͭͫ̽ͣͨͤͨͧf̳͖͔̜̱̪ͮ̆̎̍ͤͥc̖̙̤͆̏̈̆ḭ̰͇̺̞̞ͮ̀ͦ̐̂̍̑̈́à̲̰̠͍̪̟͌̇l͇͔͍̠͖̔̾͐̃̃̚Aún no hay calificaciones

- Ejercicio Costos Por Procesos EJERCICIO en CLASEDocumento9 páginasEjercicio Costos Por Procesos EJERCICIO en CLASEJessyKmilaAún no hay calificaciones

- Estado ResultadosDocumento3 páginasEstado ResultadosEMILY100% (1)

- Ejercicios Con AjustesDocumento12 páginasEjercicios Con AjusteswalterAún no hay calificaciones

- Asientos Contables (Inversiones)Documento4 páginasAsientos Contables (Inversiones)Catalina Espitia100% (1)

- Secciones 1, 2 y 3Documento22 páginasSecciones 1, 2 y 3andresAún no hay calificaciones

- Ejercicios de Ecuacion ContableDocumento1 páginaEjercicios de Ecuacion ContableKhian Alexander Moya100% (1)

- Ejercicio de curvas de producción total, media y marginalDocumento1 páginaEjercicio de curvas de producción total, media y marginalNatalia TorresAún no hay calificaciones

- Terminologia de ProyectosDocumento14 páginasTerminologia de ProyectosSantiago Carrasco0% (1)

- Trabajo Grupal Ca62Documento6 páginasTrabajo Grupal Ca62Karina PiedraAún no hay calificaciones

- Contabilización Del Deterioro Del Valor de Los ActivosDocumento5 páginasContabilización Del Deterioro Del Valor de Los ActivosJose SalgadoAún no hay calificaciones

- Tarifas ICEDocumento1 páginaTarifas ICEMarie BelénAún no hay calificaciones

- Caso Cuenta de AhorrosDocumento9 páginasCaso Cuenta de AhorrosNATALIA BIENNETH LAGUNA GUZMANAún no hay calificaciones

- TEMA 15 - Depreciación y Agotamiento - DAVIDDocumento4 páginasTEMA 15 - Depreciación y Agotamiento - DAVIDAndres Sanga TitoAún no hay calificaciones

- Método Promedio PonderadoDocumento1 páginaMétodo Promedio PonderadoFreddy Cañar100% (1)

- Taller Individual Interés Simple3Documento3 páginasTaller Individual Interés Simple3manuelochoa89marzo_5100% (1)

- Tarea Auditoria CajaDocumento14 páginasTarea Auditoria CajaJulissa D. VeraAún no hay calificaciones

- Mercancia en Transito y Liquidacion de Polizas PDFDocumento6 páginasMercancia en Transito y Liquidacion de Polizas PDFGinger Mendoza0% (1)

- Decisiones de Financiamiento y Políticas de DividendosDocumento13 páginasDecisiones de Financiamiento y Políticas de DividendosElizabeth VillavicencioAún no hay calificaciones

- Práctica Administración Del EfectivoDocumento6 páginasPráctica Administración Del Efectivoesther estefani asencios ramosAún no hay calificaciones

- Multas e InteresesDocumento10 páginasMultas e InteresesJustin Steeven Cedillo LalanguiAún no hay calificaciones

- Administración de Cuentas Por CobrarDocumento19 páginasAdministración de Cuentas Por CobrarFrancisco ArévaloAún no hay calificaciones

- Como Se Calculan Los Intereses en Cuenta de AhorroDocumento13 páginasComo Se Calculan Los Intereses en Cuenta de AhorroMiriam GrishellAún no hay calificaciones

- Trabajo Final Contabilidad.Documento78 páginasTrabajo Final Contabilidad.katherineAún no hay calificaciones

- Normativa Básica Del IVA e ICEDocumento6 páginasNormativa Básica Del IVA e ICECesar ChavezAún no hay calificaciones

- Casos Aplicacion Nic 36Documento6 páginasCasos Aplicacion Nic 36Liliana OrellanoAún no hay calificaciones

- ACTIVIDAD NIF A-3.-Necesidades de Los Usuarios y Objetivos de Los Estados Financieros.Documento37 páginasACTIVIDAD NIF A-3.-Necesidades de Los Usuarios y Objetivos de Los Estados Financieros.Andres O Cuamatzi DzibAún no hay calificaciones

- Tarea Grupal IIDocumento6 páginasTarea Grupal IIAnahiAún no hay calificaciones

- Chapinlandia - EnunciadoDocumento3 páginasChapinlandia - Enunciado21 Elizabeth Ordoñez100% (1)

- Trabajo Fina Eduviges Correa Contabilidad ComputarizadaDocumento28 páginasTrabajo Fina Eduviges Correa Contabilidad ComputarizadajoanthanAún no hay calificaciones

- Manejo efectivo conciliación bancaria caja chicaDocumento5 páginasManejo efectivo conciliación bancaria caja chicaClaudimar Hernandez100% (1)

- Políticas económicas ecuatorianas para estabilizar balanza pagosDocumento4 páginasPolíticas económicas ecuatorianas para estabilizar balanza pagosEstuardo JumboAún no hay calificaciones

- Práctica Grupal de ExportaciónDocumento6 páginasPráctica Grupal de ExportaciónEstuardo JumboAún no hay calificaciones

- Universidad Nacional de LojaDocumento17 páginasUniversidad Nacional de LojaEstuardo JumboAún no hay calificaciones

- Qué Son Los ForwardsDocumento2 páginasQué Son Los ForwardsEstuardo JumboAún no hay calificaciones

- BibliografíaDocumento1 páginaBibliografíaEstuardo JumboAún no hay calificaciones

- Actividad 5Documento2 páginasActividad 5Estuardo JumboAún no hay calificaciones

- Acuerdos de Basilea IIDocumento3 páginasAcuerdos de Basilea IIEstuardo JumboAún no hay calificaciones

- Los acuerdos de Basilea y su aplicación en América LatinaDocumento5 páginasLos acuerdos de Basilea y su aplicación en América LatinaEstuardo JumboAún no hay calificaciones

- Informe Alianza Del PasificoDocumento8 páginasInforme Alianza Del PasificoEstuardo JumboAún no hay calificaciones

- Cuestionario Finanzas InternacionalesDocumento5 páginasCuestionario Finanzas InternacionalesEstuardo JumboAún no hay calificaciones

- 4TO NJSP Unidad 3Documento8 páginas4TO NJSP Unidad 3Estuardo JumboAún no hay calificaciones

- Actividad 8Documento3 páginasActividad 8Estuardo JumboAún no hay calificaciones

- El AtletismoDocumento7 páginasEl AtletismoEstuardo JumboAún no hay calificaciones

- Trabajo AutónomoDocumento1 páginaTrabajo AutónomoEstuardo JumboAún no hay calificaciones

- Uruguay (Agregar Tabla de Desempleados... Revisar.)Documento12 páginasUruguay (Agregar Tabla de Desempleados... Revisar.)Estuardo JumboAún no hay calificaciones

- Deficiencias Del Control Interno en Instituciones Públicas 2Documento5 páginasDeficiencias Del Control Interno en Instituciones Públicas 2Estuardo JumboAún no hay calificaciones

- SEMANA 8 VOLEIBOL (Reglas)Documento3 páginasSEMANA 8 VOLEIBOL (Reglas)Estuardo JumboAún no hay calificaciones

- Articulo Sobre La Incidencia Del Desempleo en UruguayDocumento10 páginasArticulo Sobre La Incidencia Del Desempleo en UruguayEstuardo JumboAún no hay calificaciones

- Plan de Practicas Génesis PardoDocumento7 páginasPlan de Practicas Génesis PardoEstuardo JumboAún no hay calificaciones

- Universidad Veracruzana Facultad de Medicina Veterinaria y Zootecnia Tesis Recepcional 2010Documento2 páginasUniversidad Veracruzana Facultad de Medicina Veterinaria y Zootecnia Tesis Recepcional 2010Metametemático IsepAún no hay calificaciones

- Preguntas Pag 62,63 64Documento9 páginasPreguntas Pag 62,63 64Estuardo JumboAún no hay calificaciones

- SEMANA 4 Atletismo en Los Juegos Olímpicos ModernosDocumento2 páginasSEMANA 4 Atletismo en Los Juegos Olímpicos ModernosEstuardo JumboAún no hay calificaciones

- Estandares InternacionalesDocumento7 páginasEstandares InternacionalesEstuardo JumboAún no hay calificaciones

- Estadística aplicada a negocios y economíaDocumento6 páginasEstadística aplicada a negocios y economíaEstuardo JumboAún no hay calificaciones

- Semana 9 FutbolDocumento3 páginasSemana 9 FutbolEstuardo JumboAún no hay calificaciones

- Semana 6 VoleivolDocumento4 páginasSemana 6 VoleivolEstuardo JumboAún no hay calificaciones

- Semana 7 Voaleibol (Tipos de Golpes)Documento2 páginasSemana 7 Voaleibol (Tipos de Golpes)Estuardo JumboAún no hay calificaciones

- BibliografíaDocumento1 páginaBibliografíaEstuardo JumboAún no hay calificaciones

- ArtDocumento3 páginasArtEstuardo JumboAún no hay calificaciones

- Universidad Nacional de LojaDocumento17 páginasUniversidad Nacional de LojaEstuardo JumboAún no hay calificaciones

- Emilio Fernandez Cicco El Exterminador Sobre Baron BizaDocumento13 páginasEmilio Fernandez Cicco El Exterminador Sobre Baron BizaGuillermo Martín LongAún no hay calificaciones

- Batería de Ion de SodioDocumento5 páginasBatería de Ion de SodioPatricio CatagñaAún no hay calificaciones

- Ejecucion de Pago ANGELES LANDAVERY MARIA DEL PILARDocumento3 páginasEjecucion de Pago ANGELES LANDAVERY MARIA DEL PILARJuan Carlos Baca DelgadoAún no hay calificaciones

- Reporte #3Documento5 páginasReporte #3LUIS JAMAAún no hay calificaciones

- Informe de ArquitecturaDocumento4 páginasInforme de ArquitecturaWily Campos RojasAún no hay calificaciones

- Fluke 744 Manual de UsuarioDocumento138 páginasFluke 744 Manual de UsuarioJose Maria Canales100% (1)

- Distancia Media - RendimientosDocumento8 páginasDistancia Media - RendimientosPhilippUrbanoValenzuelaAún no hay calificaciones

- M1 U2 A2 MAHV EstadosFinancierosDocumento6 páginasM1 U2 A2 MAHV EstadosFinancierosQueña HerreraAún no hay calificaciones

- Qué Es Una Ecuación DiferencialDocumento2 páginasQué Es Una Ecuación DiferencialKarla RodríguezAún no hay calificaciones

- Pregunta 2 - Laboratorio FPDocumento3 páginasPregunta 2 - Laboratorio FPEdmil Saire BustamanteAún no hay calificaciones

- Introducción Al Servicio Del SocorrismoDocumento19 páginasIntroducción Al Servicio Del SocorrismoArnaldo89Aún no hay calificaciones

- Muros de Bloques de PiedraDocumento8 páginasMuros de Bloques de PiedraYorsh MéndezAún no hay calificaciones

- Tríptico Sistema PolíticoDocumento4 páginasTríptico Sistema PolíticoYesenia DiazAún no hay calificaciones

- Práctica en El Archivo Histórico de QuerétaroDocumento5 páginasPráctica en El Archivo Histórico de QuerétaroMaría Guadalupe Trejo GutiérrezAún no hay calificaciones

- Características de Sistemas Operativos JesusDocumento8 páginasCaracterísticas de Sistemas Operativos JesusJesus saavedraAún no hay calificaciones

- Factoring y LeasingDocumento18 páginasFactoring y LeasingLuis Kleyver Coveñas VilchezAún no hay calificaciones

- Foro Tematico Fisica QuimcaDocumento4 páginasForo Tematico Fisica QuimcaRicardo QuintiAún no hay calificaciones

- Introducción Al Análisis FinancieroDocumento65 páginasIntroducción Al Análisis FinancieroDiusdelys OliverosAún no hay calificaciones

- ECONOMIADocumento4 páginasECONOMIAPiero OsccoAún no hay calificaciones

- EJERCICIOS NEUMATICA Taller de Clase EjemplosDocumento3 páginasEJERCICIOS NEUMATICA Taller de Clase EjemplosdevidAún no hay calificaciones

- Cpe 2022 24 06 2022Documento29 páginasCpe 2022 24 06 2022ENIVERSIO TORRESAún no hay calificaciones

- Trabajo Finanzas 2Documento22 páginasTrabajo Finanzas 2jurany laraAún no hay calificaciones

- Reglamento de Informática colegioDocumento3 páginasReglamento de Informática colegiojlma_h3Aún no hay calificaciones

- DERECHO ADMINISTRATIVO II PRESENTACIONES CompletoDocumento80 páginasDERECHO ADMINISTRATIVO II PRESENTACIONES CompletoGuillermo Alejandro CameyAún no hay calificaciones

- MÓDULO VII Movilidad Electrica V2Documento53 páginasMÓDULO VII Movilidad Electrica V2Eli DelgadoAún no hay calificaciones

- Topologías de red: bus, estrella, mixta, anillo, árbol y mallaDocumento8 páginasTopologías de red: bus, estrella, mixta, anillo, árbol y mallaDaribel FernandezAún no hay calificaciones

- DEBER No. 3 D3-2UDocumento5 páginasDEBER No. 3 D3-2UNICOLE PÉREZAún no hay calificaciones