También podría gustarte

- Contabilidad Básica 12-2017Documento144 páginasContabilidad Básica 12-2017Xime CujiAún no hay calificaciones

- Definición y clasificación de asientos contablesDocumento48 páginasDefinición y clasificación de asientos contablessusana8590Aún no hay calificaciones

- Unidad 4 y 5. Libros Auxiliares y Flujo de TesoreríaDocumento16 páginasUnidad 4 y 5. Libros Auxiliares y Flujo de TesoreríaEmeli PérezAún no hay calificaciones

- Proceso de Registro de Las Operaciones ContablesDocumento5 páginasProceso de Registro de Las Operaciones ContablesRicardo Garcia0% (1)

- Resumen Del Ciclo ContableDocumento36 páginasResumen Del Ciclo ContableAmelia Ubiera TrabousAún no hay calificaciones

- Asientos ContablesDocumento8 páginasAsientos ContablesJose GregorioAún no hay calificaciones

- T.2,3,4 y 5 PiacDocumento7 páginasT.2,3,4 y 5 PiacInmaDelPozoAún no hay calificaciones

- Ficha Analítica Sentencia T 109 21Documento7 páginasFicha Analítica Sentencia T 109 21Inusual correoAún no hay calificaciones

- Ex Amen Final Modulo UnoDocumento6 páginasEx Amen Final Modulo UnoCaliope Anais NinAún no hay calificaciones

- Asientos Contables Compra de MercaderiasDocumento16 páginasAsientos Contables Compra de MercaderiasBenyamin Choquehuamani TrujilloAún no hay calificaciones

- Los Echos ContablesDocumento13 páginasLos Echos Contables14788956Aún no hay calificaciones

- Movimientos ContablesDocumento5 páginasMovimientos ContablesSANDRA PAOLA CHAVEZ CARDENASAún no hay calificaciones

- Instrumentos de la Integración Contable en EmpresasDocumento5 páginasInstrumentos de la Integración Contable en EmpresasCASTREJON CABRERA SHEYLA ANTUANETAún no hay calificaciones

- Tema Nº5 Balance Inicial y Registros ContablesDocumento3 páginasTema Nº5 Balance Inicial y Registros ContablesKaren Reigan AldanaAún no hay calificaciones

- Cuestionario 1Documento5 páginasCuestionario 1FelixAún no hay calificaciones

- Taller 02Documento27 páginasTaller 02victor hugoAún no hay calificaciones

- La Contabilidad I PDFDocumento62 páginasLa Contabilidad I PDFmichellfebresAún no hay calificaciones

- FGBFDFDGFDDocumento23 páginasFGBFDFDGFDChallabambinoDeCorazonAún no hay calificaciones

- Formulacion de Estados Financieros1Documento23 páginasFormulacion de Estados Financieros1RAUL1INGAún no hay calificaciones

- Conceptos de ContabilidadDocumento14 páginasConceptos de ContabilidadIvan Gaspar MedinaAún no hay calificaciones

- Unidad 2. Recurso 2. Marco Legal de La Contabilidad de La República Dominicana (1) 02Documento12 páginasUnidad 2. Recurso 2. Marco Legal de La Contabilidad de La República Dominicana (1) 02JhÖnatan SánchezAún no hay calificaciones

- Conceptos básicos de contabilidadDocumento11 páginasConceptos básicos de contabilidadZaira M. TotenaAún no hay calificaciones

- Contabilidad 2Documento4 páginasContabilidad 2Maria alejandra LondoñoAún no hay calificaciones

- Contabilidad GeneralDocumento5 páginasContabilidad GeneralOlïVër ÄlëXïsAún no hay calificaciones

- Tarea 2Documento10 páginasTarea 2Joel Enmanierys Rodríguez De la CruzAún no hay calificaciones

- Clase Contabilidad II ParteDocumento13 páginasClase Contabilidad II ParteXiomara MadissonAún no hay calificaciones

- Libros contables esencialesDocumento8 páginasLibros contables esencialesThiago Josue NietoAún no hay calificaciones

- Patrimonio FamiliarDocumento6 páginasPatrimonio FamiliarJulio Suruy67% (6)

- Contabilidad Partidas y Reg ContableDocumento15 páginasContabilidad Partidas y Reg ContableWilmer valleAún no hay calificaciones

- Libro DiarioDocumento5 páginasLibro DiarioVanesa DeysiAún no hay calificaciones

- Contabilidad básica y estados financierosDocumento142 páginasContabilidad básica y estados financierosPachecoGuillermoAún no hay calificaciones

- Contabilidad-DefiniciónDocumento11 páginasContabilidad-DefiniciónAna SoteldoAún no hay calificaciones

- Qué Es La ContabilidadDocumento4 páginasQué Es La ContabilidadYisleidys D Vergara CastroAún no hay calificaciones

- Libros Que Se Utilizan en El Régimen EspecialDocumento6 páginasLibros Que Se Utilizan en El Régimen EspecialLiberaciones PorimeigtAún no hay calificaciones

- Ibros PrincipalesDocumento12 páginasIbros PrincipalesDominguez Peña RusbelAún no hay calificaciones

- Material 3 Ecuación Patrimonial-Jornalización-Ciclo ContableDocumento27 páginasMaterial 3 Ecuación Patrimonial-Jornalización-Ciclo ContableJOSE ROLANDO PEREZ MANCHAMEAún no hay calificaciones

- Sistema II 6.2Documento7 páginasSistema II 6.2Hilary CastilloAún no hay calificaciones

- Libros ContablesDocumento3 páginasLibros Contablescaroldelgado10Aún no hay calificaciones

- El Ciclo Contable y Los RegistrosDocumento9 páginasEl Ciclo Contable y Los RegistrosPonce Alejandro LuisAún no hay calificaciones

- Registros contables, asientos y ecuación contable para PYMESDocumento10 páginasRegistros contables, asientos y ecuación contable para PYMESBrenda100% (1)

- Contabilidad ExamenDocumento11 páginasContabilidad ExamenVeronica RodriguezAún no hay calificaciones

- Contabilidad AgricolaDocumento9 páginasContabilidad AgricolaceciliaAún no hay calificaciones

- Proceso Contable y Registro de Transacciones EconómicasDocumento19 páginasProceso Contable y Registro de Transacciones EconómicasJiménez SilAún no hay calificaciones

- Contabilidad para LecturaDocumento8 páginasContabilidad para LecturaLeonel VivasAún no hay calificaciones

- Qué Es La Contabilidad (Definición, Importancia y Proceso Contable)Documento13 páginasQué Es La Contabilidad (Definición, Importancia y Proceso Contable)Alberto BelfonteAún no hay calificaciones

- Registro transacciones contablesDocumento10 páginasRegistro transacciones contablesgalakctus atomico eterno2.0Aún no hay calificaciones

- Empresa 2 Rogelio Orellana 12160018 Tarea 7Documento17 páginasEmpresa 2 Rogelio Orellana 12160018 Tarea 7alonso orellanaAún no hay calificaciones

- PLAN DIARIO 1° PRÁCTICA SEMINARIO VerificadoDocumento12 páginasPLAN DIARIO 1° PRÁCTICA SEMINARIO VerificadoMarce CristaldoAún no hay calificaciones

- Balance de AperturaDocumento3 páginasBalance de AperturaNohely Terrazas QuirozAún no hay calificaciones

- CLASE 2 - 2016 - Contabilidad GASPDocumento44 páginasCLASE 2 - 2016 - Contabilidad GASPSusana DelgadoAún no hay calificaciones

- Conta Libro DiarioDocumento1 páginaConta Libro DiarioMaria Chillo ReynosoAún no hay calificaciones

- La cuenta contable y sus partesDocumento6 páginasLa cuenta contable y sus partesArnold Alfaro CalderónAún no hay calificaciones

- Módulo 5Documento19 páginasMódulo 5MyGalaxy9Aún no hay calificaciones

- Tema 7 El Método Contable PDFDocumento5 páginasTema 7 El Método Contable PDFmahliAún no hay calificaciones

- Estados Financieros1Documento12 páginasEstados Financieros1Diana CastellanosAún no hay calificaciones

- El Atraso y La QuiebraDocumento15 páginasEl Atraso y La QuiebraKarelysAún no hay calificaciones

- Tema 1-2Documento8 páginasTema 1-2Isabel QuintanarAún no hay calificaciones

- Artes y Habilidades ManualesDocumento251 páginasArtes y Habilidades ManualesMaryMarrisolAún no hay calificaciones

- Planificacion Emprendimiento 1.5Documento10 páginasPlanificacion Emprendimiento 1.5diegoAún no hay calificaciones

- Resumen Capitulo 3 y 4Documento14 páginasResumen Capitulo 3 y 4Marcela Yaya AcostaAún no hay calificaciones

- Libro ContablesDocumento9 páginasLibro ContablesJOSE OLISER CIEZA ACU�AAún no hay calificaciones

- Sistema ContableDocumento2 páginasSistema ContableMoi Saavedra FloresAún no hay calificaciones

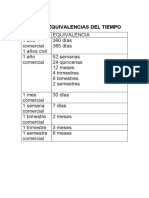

- Tabla de Equivalencias Del TiempoDocumento1 páginaTabla de Equivalencias Del TiempoMarcelo LafuenteAún no hay calificaciones

- CUESTIONARIODocumento3 páginasCUESTIONARIOMoi Saavedra FloresAún no hay calificaciones

- Anualidades Vencidasa PDFDocumento1 páginaAnualidades Vencidasa PDFMoi Saavedra FloresAún no hay calificaciones

- Ecuacion de ValorDocumento2 páginasEcuacion de ValorNatanael TarquiAún no hay calificaciones

- Práctica 1Documento3 páginasPráctica 1Moi Saavedra FloresAún no hay calificaciones

- Sandra Milena Zuleta Barros CL 6nbis1, CR 35 140 Torr 4 Apto 401 Unidad Inm Bambu Terra Valledupar Cordial SaludoDocumento3 páginasSandra Milena Zuleta Barros CL 6nbis1, CR 35 140 Torr 4 Apto 401 Unidad Inm Bambu Terra Valledupar Cordial Saludooswaldo noe martinez araujoAún no hay calificaciones

- Análisis financieros IPN UPIICSADocumento9 páginasAnálisis financieros IPN UPIICSAJulio PerezAún no hay calificaciones

- PNE261176Documento1 páginaPNE261176Andres ArandiaAún no hay calificaciones

- Requisitos Examen de Licencia y Valores (Mun - Cerrillos)Documento2 páginasRequisitos Examen de Licencia y Valores (Mun - Cerrillos)Luis NavarreteAún no hay calificaciones

- Cedula de Trabajo SubvencionesDocumento34 páginasCedula de Trabajo SubvencionesCiro OchoaAún no hay calificaciones

- Los RecursoDocumento9 páginasLos RecursoiamaroAún no hay calificaciones

- Jornada de TrabajoDocumento11 páginasJornada de TrabajoMelissa HURTADO OSORIOAún no hay calificaciones

- Unilateralidad de La Patria Potestad FORMATO de HOMOLOGACIONDocumento3 páginasUnilateralidad de La Patria Potestad FORMATO de HOMOLOGACIONedwardAún no hay calificaciones

- HPR9 - El Docenio MilitarDocumento16 páginasHPR9 - El Docenio MilitarYaquelin ŻAún no hay calificaciones

- Bando Policía IrapuatoDocumento44 páginasBando Policía IrapuatoEduardoLópezSantamariaAún no hay calificaciones

- Revocatoria - NestorDocumento2 páginasRevocatoria - NestorAlex MamaniAún no hay calificaciones

- rmv2021-09-22-13 55 46 323712Documento2 páginasrmv2021-09-22-13 55 46 323712ARMANDO BALDERA GARCIA JR.Aún no hay calificaciones

- Agentes Economicos 5° CC - SsDocumento2 páginasAgentes Economicos 5° CC - SsOrlando Rosales CabreraAún no hay calificaciones

- Introduccion A Las Ciencias Sociales. DerechoDocumento7 páginasIntroduccion A Las Ciencias Sociales. DerecholehgressAún no hay calificaciones

- Anexo 2-Reporte PQRSDDocumento72 páginasAnexo 2-Reporte PQRSDYSGA 18Aún no hay calificaciones

- A A 1Documento3 páginasA A 1kytzia diazAún no hay calificaciones

- Importancia de la formalidad empresarialDocumento2 páginasImportancia de la formalidad empresarialHector23-56n50% (2)

- 8 - Esquemas Básicos Circulación PDFDocumento22 páginas8 - Esquemas Básicos Circulación PDFmariaAún no hay calificaciones

- 21 TextoDocumento4 páginas21 TextoVianca PaulaLouisAún no hay calificaciones

- Perforadora Cat MD6240Documento5 páginasPerforadora Cat MD6240nilsrobertAún no hay calificaciones

- Resolución Final #015-2023/Indecopi-CusDocumento52 páginasResolución Final #015-2023/Indecopi-CusCarlos MedinaAún no hay calificaciones

- Mapro CalidadDocumento5 páginasMapro CalidadRuben Dario Choque CutipaAún no hay calificaciones

- Informe Cierre TesoreriaDocumento100 páginasInforme Cierre Tesoreriajeison3rubiano-1Aún no hay calificaciones

- Mapa Conceptual Nic 28-Ronny Fallas MoraDocumento1 páginaMapa Conceptual Nic 28-Ronny Fallas MoraRonny Fallas MoraAún no hay calificaciones

- Conclusion Anticipada WordDocumento7 páginasConclusion Anticipada WordMashiel Jenny Bernedo MeloAún no hay calificaciones

- Bien Familiar. Demanda DeclaracionDocumento3 páginasBien Familiar. Demanda DeclaracionCamila Andrea Caro VillegasAún no hay calificaciones

- Reclamo por daños por baches municipalesDocumento5 páginasReclamo por daños por baches municipalesLucas UgarteAún no hay calificaciones

- El Cheque - CBDocumento5 páginasEl Cheque - CBLizeth MarquezAún no hay calificaciones