También podría gustarte

- NIA II Día 7 710-720Documento18 páginasNIA II Día 7 710-720Gerbert SisimitAún no hay calificaciones

- #6 Nia 710Documento4 páginas#6 Nia 710moises lopezAún no hay calificaciones

- Lista de Verificaciën Nia 710Documento8 páginasLista de Verificaciën Nia 710JEACKELINNE JEANNETTE GOMEZ MALDONADOAún no hay calificaciones

- Mapa Conceptual Nias Grupo 700 y 800Documento26 páginasMapa Conceptual Nias Grupo 700 y 800alejandra valenzuela40% (5)

- Esquemas NIA 710 Y 720Documento2 páginasEsquemas NIA 710 Y 720Imelda TaxAún no hay calificaciones

- Nia 710 PDFDocumento6 páginasNia 710 PDFArcadio GomezAún no hay calificaciones

- Nia 710 Eeff ComparativosDocumento34 páginasNia 710 Eeff ComparativosJohanna Cervantes Herrera100% (2)

- Grupo 02-Nic 710Documento5 páginasGrupo 02-Nic 710Nikita VelardeAún no hay calificaciones

- Nia 700-799Documento21 páginasNia 700-799andrea anzuetaAún no hay calificaciones

- Flujogramas Nia 710 y 720Documento5 páginasFlujogramas Nia 710 y 720Karla Patricia Álvarez DíazAún no hay calificaciones

- Nia 710Documento2 páginasNia 710ILSI PAOLA SICAN TEJAXAún no hay calificaciones

- Esquema Nia 510Documento1 páginaEsquema Nia 510EMILY MICHAEL MUCUR GODOYAún no hay calificaciones

- Tabla Anexa NIA 710Documento5 páginasTabla Anexa NIA 710Claudia JimenezAún no hay calificaciones

- Mapa Conceptual Nia 710 y 720Documento8 páginasMapa Conceptual Nia 710 y 720RAQUEL NOEMI MORALES GARCIAAún no hay calificaciones

- Nia 710Documento2 páginasNia 710ILSI PAOLA SICAN TEJAXAún no hay calificaciones

- Nia 610-710-Nic23Documento23 páginasNia 610-710-Nic23LAURA NATALY HERNANDEZ FIGUEROAAún no hay calificaciones

- Dictamen de Auditoria Segun NIAsDocumento22 páginasDictamen de Auditoria Segun NIAsJoseDavidFlorezContrerasAún no hay calificaciones

- NIA 510 Saldos Iniciales Auditor Predecesor.Documento3 páginasNIA 510 Saldos Iniciales Auditor Predecesor.Leydi LagosAún no hay calificaciones

- IntegrantesDocumento14 páginasIntegrantesBrayan Santos VelazquezAún no hay calificaciones

- Nia 510Documento13 páginasNia 510Grace Carmona TrejoAún no hay calificaciones

- Nia 710Documento16 páginasNia 710Erick EspinozaAún no hay calificaciones

- Nia 710Documento12 páginasNia 710Gilmar GabrielAún no hay calificaciones

- Auditoria Nia 710Documento8 páginasAuditoria Nia 710Heydi Mendoza AmadorAún no hay calificaciones

- Resumen de Nia 710 Informe ComparativosDocumento8 páginasResumen de Nia 710 Informe ComparativosJessica SmithAún no hay calificaciones

- Nia 510Documento6 páginasNia 510Clara VillalobosAún no hay calificaciones

- Nia 510 Grupo 5Documento17 páginasNia 510 Grupo 5Jacky Herrera ZevallosAún no hay calificaciones

- Nia 710Documento1 páginaNia 710jaredAún no hay calificaciones

- Dictamen 2do ParcialDocumento19 páginasDictamen 2do ParcialErika SanchezAún no hay calificaciones

- Expo Audi 2da RondaDocumento4 páginasExpo Audi 2da RondaNahamanAún no hay calificaciones

- Nia 710Documento10 páginasNia 710Johanna Cervantes HerreraAún no hay calificaciones

- Nia 710Documento4 páginasNia 710Katherin MayumiAún no hay calificaciones

- Resumen Nia 710Documento2 páginasResumen Nia 710Daniel BeauperthuyAún no hay calificaciones

- Nia 710Documento1 páginaNia 710YESICAAún no hay calificaciones

- Presentacion NIA 700 720Documento32 páginasPresentacion NIA 700 720Mauricio TorresAún no hay calificaciones

- Informe de Auditoría PDFDocumento29 páginasInforme de Auditoría PDFyaevpiAún no hay calificaciones

- Formación de La OpiniónDocumento9 páginasFormación de La OpiniónJonathan Pierre Salazar RondoyAún no hay calificaciones

- Normas de Las Conclusiones y Dictamen de AuditoríaDocumento2 páginasNormas de Las Conclusiones y Dictamen de Auditoríalisseth mariaAún no hay calificaciones

- Informe de AuditoríaDocumento29 páginasInforme de AuditoríayaevpiAún no hay calificaciones

- Nia 700-710Documento16 páginasNia 700-710Jose Mario BustosAún no hay calificaciones

- Matriz de AnalisisDocumento8 páginasMatriz de Analisislaura cataño velascoAún no hay calificaciones

- NIA 706 y 710 SsDocumento20 páginasNIA 706 y 710 SsJorge MayorgaAún no hay calificaciones

- Nia 710Documento3 páginasNia 710KARINA FUENTESAún no hay calificaciones

- Profesor: PH.D© Hernan Moraga ADocumento32 páginasProfesor: PH.D© Hernan Moraga AHernán Moraga AvendañoAún no hay calificaciones

- Conclusiones o Informe de AuditoriaDocumento4 páginasConclusiones o Informe de AuditoriaviriAún no hay calificaciones

- Nia 510Documento8 páginasNia 510jaimeAún no hay calificaciones

- Presentación NIA 700-720Documento32 páginasPresentación NIA 700-720john faber70% (10)

- Nia 510 y 520Documento14 páginasNia 510 y 520TatianaReyAún no hay calificaciones

- Resumen NIA 510Documento5 páginasResumen NIA 510javier godoy0% (1)

- Comparativos 710Documento5 páginasComparativos 710carmen viquezAún no hay calificaciones

- Exposic NIA 500-580 FinalDocumento32 páginasExposic NIA 500-580 FinalAssilem RommaAún no hay calificaciones

- NIADocumento30 páginasNIADaysi Colonia VitorioAún no hay calificaciones

- Presentación Semana 11 Opinión de Auditoría - Tipos de Opinión - NIA 700 y NIA 705Documento36 páginasPresentación Semana 11 Opinión de Auditoría - Tipos de Opinión - NIA 700 y NIA 705ALBERTH YEFERSON SOTO CANEPAAún no hay calificaciones

- Normas para Atestiguar 9010Documento14 páginasNormas para Atestiguar 9010Raul AguiletaAún no hay calificaciones

- Informes de Auditoria de Estados Financieros para Usuarios y Reguladores de Informacion FinancieraDocumento35 páginasInformes de Auditoria de Estados Financieros para Usuarios y Reguladores de Informacion FinancieraGriselda Carrillo M100% (1)

- Sas 58Documento24 páginasSas 58andrea100% (2)

- Trabajo Autonomo 1 Auditoria FinancieraDocumento6 páginasTrabajo Autonomo 1 Auditoria FinancieraKlever FernandoAún no hay calificaciones

- Comparativo Entre La Sas 58 y La Nia 700 701 y 710Documento24 páginasComparativo Entre La Sas 58 y La Nia 700 701 y 710Vero8900Aún no hay calificaciones

- Exposic NIA 500-570 FinalDocumento27 páginasExposic NIA 500-570 FinalSindy AyalaAún no hay calificaciones

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- UntitledDocumento1 páginaUntitledJose Manuel Pintor GarcíaAún no hay calificaciones

- Analisis de CompetenciaDocumento7 páginasAnalisis de CompetenciaJose Manuel Pintor GarcíaAún no hay calificaciones

- Trabajo Final Auditoria Todos Los TemasDocumento56 páginasTrabajo Final Auditoria Todos Los TemasJose Manuel Pintor GarcíaAún no hay calificaciones

- Diseño y Valuacion de Puestos WordDocumento2 páginasDiseño y Valuacion de Puestos WordJose Manuel Pintor GarcíaAún no hay calificaciones

- La Información Por Revelar Se Presenta Como Una Serie de - , Con Orientaciones Detalladas Sobre El Cumplimiento de Dichos ObjetivosDocumento2 páginasLa Información Por Revelar Se Presenta Como Una Serie de - , Con Orientaciones Detalladas Sobre El Cumplimiento de Dichos ObjetivosJose Manuel Pintor GarcíaAún no hay calificaciones

- Talento Humano Parte 3Documento1 páginaTalento Humano Parte 3Jose Manuel Pintor GarcíaAún no hay calificaciones

- Tipos de Contabilidad en El Mundo: Pintor Garcia Jose Manuel Galicia Cabrera Guadalupe 6C21Documento70 páginasTipos de Contabilidad en El Mundo: Pintor Garcia Jose Manuel Galicia Cabrera Guadalupe 6C21Jose Manuel Pintor GarcíaAún no hay calificaciones

- Características de Un PresupuestoDocumento1 páginaCaracterísticas de Un PresupuestoJose Manuel Pintor GarcíaAún no hay calificaciones

- Auditoría Unidad 3Documento14 páginasAuditoría Unidad 3Jose Manuel Pintor GarcíaAún no hay calificaciones

- Nia 720: Responsabilidades Del Auditor Con Respecto A OtraDocumento9 páginasNia 720: Responsabilidades Del Auditor Con Respecto A OtraJose Manuel Pintor GarcíaAún no hay calificaciones

- Tesis Laís SanchezDocumento90 páginasTesis Laís SanchezErnesto GarcíaAún no hay calificaciones

- 1.2 Entidades de Que Se Ocupa La Contabilidad.Documento16 páginas1.2 Entidades de Que Se Ocupa La Contabilidad.David CopiasAún no hay calificaciones

- Contabilida AneurisDocumento24 páginasContabilida Aneurisportador de la verdadAún no hay calificaciones

- 6 Admon Recuperacion Contabilidad de CostosDocumento10 páginas6 Admon Recuperacion Contabilidad de CostosAllan Dubán López ArchilaAún no hay calificaciones

- Estados Financieros Como Herramienta de GestiónDocumento12 páginasEstados Financieros Como Herramienta de GestiónjoAún no hay calificaciones

- Los Portales SADocumento101 páginasLos Portales SAsteven mandujanoAún no hay calificaciones

- Auditoria Nia210Documento19 páginasAuditoria Nia210Karina YapudAún no hay calificaciones

- Folleto Estados FinancierosDocumento2 páginasFolleto Estados FinancierosLucy LeonAún no hay calificaciones

- Actividad 4Documento8 páginasActividad 4LuisVargasAún no hay calificaciones

- Resolución SBS #03004-2023Documento20 páginasResolución SBS #03004-2023Agencia AndinaAún no hay calificaciones

- Herdez - Ia21 Eeff Espanol VFDocumento95 páginasHerdez - Ia21 Eeff Espanol VFJoseline SepulvedaAún no hay calificaciones

- EVALUACIÓN UNIDAD No. 1 CONTABILIDADDocumento3 páginasEVALUACIÓN UNIDAD No. 1 CONTABILIDADlorena gomezAún no hay calificaciones

- Componentes Del Control Interno Como Herramienta GerencialDocumento16 páginasComponentes Del Control Interno Como Herramienta GerencialLisette RinconAún no hay calificaciones

- Actividad Formativa 1Documento7 páginasActividad Formativa 1Andrés VelázquezAún no hay calificaciones

- Introduccion A Los Sistemas Contables ComputarizadosDocumento5 páginasIntroduccion A Los Sistemas Contables ComputarizadosEricka Brito FernandezAún no hay calificaciones

- Etica, NIIF, PrincipiosDocumento4 páginasEtica, NIIF, PrincipiosSequeAún no hay calificaciones

- MonografiaDocumento83 páginasMonografiamoises020489Aún no hay calificaciones

- Ejercicio 41Documento4 páginasEjercicio 41keren martinezAún no hay calificaciones

- Dictamen de Auditoria y Papeles de TrabajoDocumento110 páginasDictamen de Auditoria y Papeles de TrabajoCoraima RSAún no hay calificaciones

- Estados Financieros Ultimo EjercicioDocumento32 páginasEstados Financieros Ultimo EjercicioDAVID GONZALEZAún no hay calificaciones

- Manual de Instrucciones Contables para Entidades Sujetas A La Vigilancia e Inspección de La Superintendencia de BancosDocumento535 páginasManual de Instrucciones Contables para Entidades Sujetas A La Vigilancia e Inspección de La Superintendencia de BancosLESLIE LEMUSAún no hay calificaciones

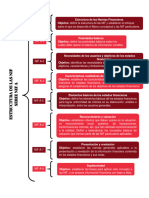

- Nif Serie ADocumento1 páginaNif Serie AMiranda Valdez ArroyoAún no hay calificaciones

- Cuestionario Auditoria 2Documento4 páginasCuestionario Auditoria 2Selva Maria Susaño HuancaAún no hay calificaciones

- Principios Contables Generalm Ente Aceptados: Boletin Tecnico # 1 Colegio de Contadores de Chile A. GDocumento22 páginasPrincipios Contables Generalm Ente Aceptados: Boletin Tecnico # 1 Colegio de Contadores de Chile A. GJORGE ALEXIS CHICAO LINCOAún no hay calificaciones

- Apoyo Clases No 4 INTRO CONTADocumento22 páginasApoyo Clases No 4 INTRO CONTAMarceloh GonzalezAún no hay calificaciones

- Respecto de La Aplicación de La NIIF 16Documento2 páginasRespecto de La Aplicación de La NIIF 16César GOAún no hay calificaciones

- Manual de Politicas Contables Niff Katherine CalixDocumento101 páginasManual de Politicas Contables Niff Katherine Calixnohelia colladoAún no hay calificaciones

- Analisis PorcentualDocumento6 páginasAnalisis PorcentualFlor de los Angeles Maria Sanchez Avalos100% (1)

- Diferencias NIF NIASDocumento22 páginasDiferencias NIF NIASAmMy Martinez0% (2)

- M14 U2 A2 SanchezmbDocumento5 páginasM14 U2 A2 SanchezmbBibiana SanchezAún no hay calificaciones