También podría gustarte

- Activos intangibles: Reconocimiento y mediciónDocumento2 páginasActivos intangibles: Reconocimiento y mediciónTed TrochowskyAún no hay calificaciones

- Tarea 7 SeminarioDocumento9 páginasTarea 7 SeminarioYaan CarlOs AdamesAún no hay calificaciones

- Contabilidad 3 Taller 3Documento4 páginasContabilidad 3 Taller 3Jeniffer Vanessa SEGURA MONTANEZ100% (1)

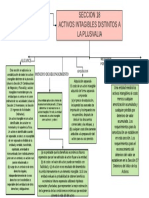

- Seccion 18 Activos IntagiblesDocumento1 páginaSeccion 18 Activos IntagiblesSergio Yesid ALONSO MORA100% (1)

- Diplomado NIIF INTANGIBLES NIC38 ER MARCOSDocumento66 páginasDiplomado NIIF INTANGIBLES NIC38 ER MARCOSAldair FernandezAún no hay calificaciones

- Tarea 7 SeminarioDocumento9 páginasTarea 7 SeminarioNoelia De Los SantosAún no hay calificaciones

- Actividad 3 Reconocimiento Del Credito MercantilDocumento7 páginasActividad 3 Reconocimiento Del Credito MercantilYuly GuevaraAún no hay calificaciones

- Mapa Conceptual NIIF 15Documento1 páginaMapa Conceptual NIIF 15MAG12CRAún no hay calificaciones

- Matriz Actividad 3Documento9 páginasMatriz Actividad 3Yina Paola ArandaAún no hay calificaciones

- NIC 38 IntangiblesDocumento17 páginasNIC 38 Intangiblesptr7Aún no hay calificaciones

- Presentación NIF C-8Documento39 páginasPresentación NIF C-8Cesar Eduardo Gómez PuenteAún no hay calificaciones

- Nic 38 Activos IntangiblesDocumento43 páginasNic 38 Activos IntangiblesrosaAún no hay calificaciones

- Mapa Sección 19Documento1 páginaMapa Sección 19Britney Pinilla MosqueraAún no hay calificaciones

- Presentación Activos IntangiblesDocumento9 páginasPresentación Activos IntangiblesGuadalupe ReyesAún no hay calificaciones

- Nic 38Documento55 páginasNic 38JoseJulianMestanzaMuñozAún no hay calificaciones

- Niif 3 Diapo ModeloDocumento14 páginasNiif 3 Diapo ModeloWinnie BrindAún no hay calificaciones

- Actividad 3 Contabilidad 3Documento4 páginasActividad 3 Contabilidad 3Dilvis Jaira Portillo MAún no hay calificaciones

- Cuadro Comaparativo Contabilidad NiifDocumento3 páginasCuadro Comaparativo Contabilidad Niifcarolina urbinaAún no hay calificaciones

- Actividad 2 ContabilidadDocumento13 páginasActividad 2 ContabilidadMaryori Parra Peña100% (1)

- Impuestos A La UtilidadDocumento6 páginasImpuestos A La UtilidadJose TorresAún no hay calificaciones

- Impuestos a la utilidad: Conceptos básicos y tratamiento contableDocumento6 páginasImpuestos a la utilidad: Conceptos básicos y tratamiento contableJose TorresAún no hay calificaciones

- NIC 16 Y NIC 23 AlDocumento21 páginasNIC 16 Y NIC 23 AlBarco KevAún no hay calificaciones

- Nic 38 ClaseDocumento25 páginasNic 38 Claseclaudio pillacaAún no hay calificaciones

- Semana Academica 9 - Cuadro ComparativoDocumento3 páginasSemana Academica 9 - Cuadro Comparativooscar gonzalez100% (1)

- Nic 40 - Niff 15Documento14 páginasNic 40 - Niff 15Medallit PCAún no hay calificaciones

- Reconocimiento inicial de activos intangibles según NIIF para PYMESDocumento1 páginaReconocimiento inicial de activos intangibles según NIIF para PYMESBritney Pinilla MosqueraAún no hay calificaciones

- Fase 2 Del Proyecto IntegradorDocumento6 páginasFase 2 Del Proyecto IntegradorMartha Avila0% (1)

- Auditoria Iii Yennifer Inojosa Unidad IDocumento10 páginasAuditoria Iii Yennifer Inojosa Unidad ImasteriumAún no hay calificaciones

- NIIF para PYMES Secciones 11, 12, 18 y 22Documento52 páginasNIIF para PYMES Secciones 11, 12, 18 y 22Odette ChavezAún no hay calificaciones

- Nic 36Documento59 páginasNic 36Anonymous ceWwPAJEB100% (1)

- Rubros RT 41 y RT 17 para medición de activos en entes pequeñosDocumento3 páginasRubros RT 41 y RT 17 para medición de activos en entes pequeñosWalter RodriguezAún no hay calificaciones

- Tarea - Josmar Gomez DuranDocumento3 páginasTarea - Josmar Gomez DuranJosmar DuranAún no hay calificaciones

- Activos IntangiblesDocumento25 páginasActivos Intangibles3197702894Aún no hay calificaciones

- Transacciones Contables 3Documento7 páginasTransacciones Contables 3Daniel Felipe BONELO CHAVARRO0% (1)

- NIIF para PYMES II Grupo B139Documento5 páginasNIIF para PYMES II Grupo B139NOEL BENJAMIN HERNANDEZ GARCIAAún no hay calificaciones

- TRIBUTOS CORPORATIVOS - UNIDAD I - 2017 ModificadoDocumento60 páginasTRIBUTOS CORPORATIVOS - UNIDAD I - 2017 ModificadoGildars CrecoAún no hay calificaciones

- Semana 11 - CRÉDITO FISCALDocumento9 páginasSemana 11 - CRÉDITO FISCALALBERTH YEFERSON SOTO CANEPAAún no hay calificaciones

- Instrumentos FinancierosDocumento50 páginasInstrumentos Financierosludobico19100% (1)

- NIIF 18 Activos intangiblesDocumento10 páginasNIIF 18 Activos intangiblesRafael Jesus Canales PonteAún no hay calificaciones

- CUADRO Capital SocialDocumento2 páginasCUADRO Capital SocialDaniel SmithAún no hay calificaciones

- Actividad 3Documento6 páginasActividad 3carolina urbinaAún no hay calificaciones

- Capital ContableDocumento3 páginasCapital ContableZithlali NavaAún no hay calificaciones

- Actividad 3 Contabilidad General Cuadro ComparativoDocumento4 páginasActividad 3 Contabilidad General Cuadro ComparativoNiyerieth Pasu DiazAún no hay calificaciones

- Diferencias clave entre NIIF Pymes y NIIF Plenas en el reconocimiento de pasivosDocumento2 páginasDiferencias clave entre NIIF Pymes y NIIF Plenas en el reconocimiento de pasivosArley BonillaAún no hay calificaciones

- Mapa - Conceptual Nic 38Documento5 páginasMapa - Conceptual Nic 38karen cruzAún no hay calificaciones

- Actividad 3 Contabilidad Financiera VDocumento9 páginasActividad 3 Contabilidad Financiera VMakzary GuzmanAún no hay calificaciones

- Deterioro Nic 36Documento43 páginasDeterioro Nic 36KAREN TEQUIA MOLINAAún no hay calificaciones

- DOC-20240322-WA0031.(1)Documento28 páginasDOC-20240322-WA0031.(1)GAMEPLAY BUDDYAún no hay calificaciones

- Contabilidad de CoberturaDocumento14 páginasContabilidad de CoberturaHubert PizarroAún no hay calificaciones

- NIC 1 y NIIF 1Documento37 páginasNIC 1 y NIIF 1José M. Suri CoraAún no hay calificaciones

- Anexo Tarea 3Documento10 páginasAnexo Tarea 3Jhon OvalleAún no hay calificaciones

- NIC 39 EjemplosDocumento81 páginasNIC 39 EjemplosJosé Mario Ocampo Santos25% (4)

- Normas Contable 2Documento19 páginasNormas Contable 2roberto lincolAún no hay calificaciones

- Resolución Técnica #54 - Normas Contables Profesionales: Norma Unificada Argentina de ContabilidadDocumento14 páginasResolución Técnica #54 - Normas Contables Profesionales: Norma Unificada Argentina de ContabilidadCala VarelaAún no hay calificaciones

- Nic 40Documento27 páginasNic 40luis salasAún no hay calificaciones

- Sección 19Documento1 páginaSección 19JULIETA CORDEROAún no hay calificaciones

- Cuadro ComparativoDocumento3 páginasCuadro ComparativoJUAN ALEJANDRO PESTANA GUIAAún no hay calificaciones

- Exposición Práctica y Comentarios a la LISR tomo IIDe EverandExposición Práctica y Comentarios a la LISR tomo IICalificación: 5 de 5 estrellas5/5 (1)

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónDe EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónAún no hay calificaciones

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Etica GuiaDocumento85 páginasEtica GuiaTamara AlvarezAún no hay calificaciones

- Foro Rosa Jimenez ConssDocumento2 páginasForo Rosa Jimenez ConssSISCONT ASOCIADOSAún no hay calificaciones

- Examen - (AAB02) Cuestionario 1 - Evalúe Su Aprendizaje Contestando El Cuestionario EVA 1, Sobre Anexo de Accionistas, Socios y Partícipes (APS)Documento3 páginasExamen - (AAB02) Cuestionario 1 - Evalúe Su Aprendizaje Contestando El Cuestionario EVA 1, Sobre Anexo de Accionistas, Socios y Partícipes (APS)SISCONT ASOCIADOSAún no hay calificaciones

- Formulario SRI - GP - 2023Documento1 páginaFormulario SRI - GP - 2023SISCONT ASOCIADOSAún no hay calificaciones

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PROCESO ADMINISTRATIVO - (GRUPO C04)Documento18 páginasEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PROCESO ADMINISTRATIVO - (GRUPO C04)Milena CorzoAún no hay calificaciones

- Marco Seminario (Biblioteca) PDFDocumento174 páginasMarco Seminario (Biblioteca) PDFluz padillaAún no hay calificaciones

- Propuesta de Trabajo de Investigación PDFDocumento15 páginasPropuesta de Trabajo de Investigación PDFMinervaAún no hay calificaciones

- Análisis financiero Nexa AtacochaDocumento33 páginasAnálisis financiero Nexa AtacochaClyde FariasAún no hay calificaciones

- Deber de Contabilidad AdministrativaDocumento3 páginasDeber de Contabilidad AdministrativaDomenica DiazAún no hay calificaciones

- Práctica 2 Fórmulas de Asignación Del CostoDocumento3 páginasPráctica 2 Fórmulas de Asignación Del CostoSantiago Rugerio Alejandra EstefaniaAún no hay calificaciones

- Laboratorio de Interes Simple Matematica Financiera 2022Documento3 páginasLaboratorio de Interes Simple Matematica Financiera 2022Mirna LópezAún no hay calificaciones

- Los TLC Media VDocumento43 páginasLos TLC Media VVILAVILA CAHUANA JHON JESUSAún no hay calificaciones

- Ensayo de Codigo de Comercio Unidad 3Documento5 páginasEnsayo de Codigo de Comercio Unidad 3LEYDY VANEZA BETANCOURT DAGUAAún no hay calificaciones

- Gestion de Proyectos Sabre ProDocumento33 páginasGestion de Proyectos Sabre ProHERNANDO DE JESUS DIAZ LARAAún no hay calificaciones

- Material de Repaso-Auditoria I-SegundoExamenParcialDocumento12 páginasMaterial de Repaso-Auditoria I-SegundoExamenParcialSoloDecimeMarlonAún no hay calificaciones

- Evidencia # 5 Recoleccion de InformacionDocumento12 páginasEvidencia # 5 Recoleccion de InformacionEdinSon RodriguezAún no hay calificaciones

- INTRODUCCION y CONCLUSIONES para El Informe de rh2 Salida de CampoDocumento2 páginasINTRODUCCION y CONCLUSIONES para El Informe de rh2 Salida de Campoabigail gutierrezAún no hay calificaciones

- Introduccion A La ContabilidadDocumento31 páginasIntroduccion A La ContabilidadSoto fernandez YosimarAún no hay calificaciones

- Actividad 2. Caso DulcesDocumento1 páginaActividad 2. Caso DulcesJuan Pablo Aguilar Plaza0% (1)

- Retroalimentación Del Equipo de Trabajo. ¿Explique Cómo Al Juzgar El Trabajo de Sus Empleados Beneficia A La Empresa?Documento2 páginasRetroalimentación Del Equipo de Trabajo. ¿Explique Cómo Al Juzgar El Trabajo de Sus Empleados Beneficia A La Empresa?Jesus Coneo100% (1)

- PLAINDESDocumento5 páginasPLAINDESLegalingAún no hay calificaciones

- Ejemplo de CasoDocumento2 páginasEjemplo de Casoalexanderalfa362100% (2)

- Administracion de MarcasDocumento10 páginasAdministracion de MarcaslonoeAún no hay calificaciones

- LeyProteccionEmpleoDocumento12 páginasLeyProteccionEmpleoJona San Martin DosAún no hay calificaciones

- Prepublicación Tabla de DetraccionesDocumento45 páginasPrepublicación Tabla de DetraccionesMiguel Wenceslao Verde CortezAún no hay calificaciones

- Aireador para CamaroneraDocumento6 páginasAireador para CamaroneraleninAún no hay calificaciones

- Consideraciones Del Diseño y Localización de PlantasDocumento12 páginasConsideraciones Del Diseño y Localización de PlantasDanilo QuinatoaAún no hay calificaciones

- Preguntas Tributacion LaboralDocumento35 páginasPreguntas Tributacion LaboralFlor Maria Aguilar Serrano100% (1)

- Incidencia Tributaria NIIF 16 PDFDocumento43 páginasIncidencia Tributaria NIIF 16 PDFAndresAún no hay calificaciones

- Practica Calificada Aud - Empre01Documento3 páginasPractica Calificada Aud - Empre01Antuanet LópezAún no hay calificaciones

- Depositos SemestralesDocumento28 páginasDepositos SemestralesKevin A. CondoriAún no hay calificaciones

- Informe Intermedio SimuladorDocumento30 páginasInforme Intermedio SimuladorCesar Augusto Pineda ArizaAún no hay calificaciones

- ARRENDAMIENTO FINANCIERO: DEFINICIÓN, TIPOS Y VENTAJAS PARA PYMESDocumento5 páginasARRENDAMIENTO FINANCIERO: DEFINICIÓN, TIPOS Y VENTAJAS PARA PYMESStrife RedimisthAún no hay calificaciones

- Ejemplo 1Documento3 páginasEjemplo 1Karen Gómez100% (1)