También podría gustarte

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

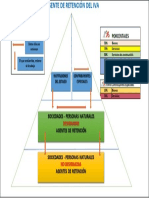

- Piramide de Retención IVA 2022Documento1 páginaPiramide de Retención IVA 2022cristina andrangoAún no hay calificaciones

- Piramide de Retención IVA 2022Documento1 páginaPiramide de Retención IVA 2022cristina andrangoAún no hay calificaciones

- Pollo Fiesta SaDocumento4 páginasPollo Fiesta SaEny Magaly PAMPLONA PICO0% (1)

- Principales Estados FinancierosDocumento30 páginasPrincipales Estados FinancierosEnyeli GómezAún no hay calificaciones

- NIC 1 RevisadaDocumento40 páginasNIC 1 RevisadacypadiAún no hay calificaciones

- Lista de Chequeo de Informacion A RevelarDocumento46 páginasLista de Chequeo de Informacion A Revelar108321Aún no hay calificaciones

- Seccion 3 Niif para Pymes PDFDocumento5 páginasSeccion 3 Niif para Pymes PDFRocio Portilla GarayAún no hay calificaciones

- Estados FinancierosDocumento12 páginasEstados FinancierosIvana Del cidAún no hay calificaciones

- Seccion 3 Niif para PymesDocumento6 páginasSeccion 3 Niif para PymesCARMEN DEL ROSARIOAún no hay calificaciones

- Niif para Pymes 1-11Documento8 páginasNiif para Pymes 1-11Luis Fernando RodriguezAún no hay calificaciones

- NIIF para PymesDocumento6 páginasNIIF para PymesHeidy HernandezAún no hay calificaciones

- 1-Información Secciones 3 A 8Documento57 páginas1-Información Secciones 3 A 8DanielaAún no hay calificaciones

- Norma Internacional de Contabilidad 1Documento37 páginasNorma Internacional de Contabilidad 1Betty Garrido SeoaneAún no hay calificaciones

- Division TemasDocumento3 páginasDivision TemasNicolle SaldañaAún no hay calificaciones

- Nic 1 ResumenDocumento8 páginasNic 1 ResumenBruno Elias Zevallos100% (1)

- Actividad de ContabilidadDocumento12 páginasActividad de ContabilidadValeria Hoyos TamayoAún no hay calificaciones

- 3.modelo Politica Base de Preparacion de Estados Financieros Estandar PymesDocumento9 páginas3.modelo Politica Base de Preparacion de Estados Financieros Estandar PymesIngrith De Ballestas TorresAún no hay calificaciones

- Nic 1-2011 ResumenDocumento9 páginasNic 1-2011 ResumenFernando ChocAún no hay calificaciones

- Normas NIIF Sobre Los Estados Financieros de Las PymesDocumento7 páginasNormas NIIF Sobre Los Estados Financieros de Las PymesMartha GomezAún no hay calificaciones

- Norma Internacional de Contabilidad 1Documento9 páginasNorma Internacional de Contabilidad 1paul briham capcha cardenasAún no hay calificaciones

- Resumen NIC 1Documento9 páginasResumen NIC 1Heidy HernandezAún no hay calificaciones

- Politicas ContablesDocumento5 páginasPoliticas ContablesGustavo MangonesAún no hay calificaciones

- Sección 3 NIIF para PymesDocumento2 páginasSección 3 NIIF para PymesAxel CamposAún no hay calificaciones

- Niif 3Documento8 páginasNiif 3Sugeiry OrdoñezAún no hay calificaciones

- Seccion 3 - Presentacion de Estados Financieros-UESDocumento42 páginasSeccion 3 - Presentacion de Estados Financieros-UEScamalio1990100% (1)

- EQUIPO 12 Resumen Norma Internacional de Contabilidad 1Documento11 páginasEQUIPO 12 Resumen Norma Internacional de Contabilidad 1ZULLY PIERINA CHIROQUE YENQUEAún no hay calificaciones

- Diapositiva 2 Normas Internacionales de Contabilidad Financiera IDocumento27 páginasDiapositiva 2 Normas Internacionales de Contabilidad Financiera IJavier Andres Mayorí SalazarAún no hay calificaciones

- NIIF para PYMES Seccion 3 A La 8 PDFDocumento24 páginasNIIF para PYMES Seccion 3 A La 8 PDFMargarita Losada RiañosAún no hay calificaciones

- Ilovepdf MergedDocumento55 páginasIlovepdf MergedAiniGod GamerAún no hay calificaciones

- 1er Trabajo Estados Financieros Bajo NIIFDocumento20 páginas1er Trabajo Estados Financieros Bajo NIIFJudith RubinAún no hay calificaciones

- VB19 Base de Preparacion de Estados FinancierosDocumento6 páginasVB19 Base de Preparacion de Estados FinancierosBeatriz Parra HincapiéAún no hay calificaciones

- NIIF2011-Nic 01 Presentacion de Estados FinancierosDocumento23 páginasNIIF2011-Nic 01 Presentacion de Estados FinancierosJorge Porras100% (1)

- Resumen Ejecutivo - NIC 1Documento6 páginasResumen Ejecutivo - NIC 1Josue CruzAún no hay calificaciones

- Sesión 5.2 NIC 1Documento21 páginasSesión 5.2 NIC 1Cristhoffer Daniel Caichihua CondoriAún no hay calificaciones

- Niif 5 PDFDocumento63 páginasNiif 5 PDFKatherine ContrerasAún no hay calificaciones

- Nic 1Documento33 páginasNic 1kerenruano640Aún no hay calificaciones

- Trabajo de Analisis de Estados Financieros 1Documento6 páginasTrabajo de Analisis de Estados Financieros 1Manu Rodríguez13Aún no hay calificaciones

- SECCIÓN 3-13 Resumen Niif para Pymes EcuadorDocumento31 páginasSECCIÓN 3-13 Resumen Niif para Pymes EcuadorBryan DavidAún no hay calificaciones

- Conta 4.1Documento76 páginasConta 4.1sotelomercedes953Aún no hay calificaciones

- Nic 1 Presentacion de Estados FinancierosDocumento6 páginasNic 1 Presentacion de Estados FinancierosEddyAún no hay calificaciones

- Universidad de CuencaDocumento15 páginasUniversidad de CuencaKaren HerasAún no hay calificaciones

- Taller NiifDocumento7 páginasTaller NiifMARIAún no hay calificaciones

- Semana 3-Seccion 3, 10 y 32Documento14 páginasSemana 3-Seccion 3, 10 y 32Danny Josue Sanchez TorresAún no hay calificaciones

- SECCIONESDocumento9 páginasSECCIONESDayanaAún no hay calificaciones

- Seman 2 Nic 1 - UrbDocumento22 páginasSeman 2 Nic 1 - UrbMARIA LOURDES SUAREZ SANCHEZAún no hay calificaciones

- Informe NIC 1Documento23 páginasInforme NIC 1Roney Armijos100% (1)

- Nic 1Documento27 páginasNic 1Omar Jafet Quispe AmaoAún no hay calificaciones

- Sección 3 Presentacion de Los Estados FinancierosDocumento2 páginasSección 3 Presentacion de Los Estados FinancierosArielGarAún no hay calificaciones

- Resumen de Nic 1Documento4 páginasResumen de Nic 1MARISSABEL BONILLA GARCIAAún no hay calificaciones

- Nic 1 Presentacion Estados FinancierosDocumento39 páginasNic 1 Presentacion Estados FinancierosZoila R. DavilaAún no hay calificaciones

- Norma Internacional NIC 1Documento62 páginasNorma Internacional NIC 1Byron CifuentesAún no hay calificaciones

- Resumen NIIF: EstudiantesDocumento11 páginasResumen NIIF: EstudiantesVictor AlvaradoAún no hay calificaciones

- Nic 1Documento25 páginasNic 1Manuel ParejaAún no hay calificaciones

- Resumen Secciones 3-8 PymesDocumento16 páginasResumen Secciones 3-8 PymesALEXAún no hay calificaciones

- Normas Internacionales de Contabilidad NIC 1Documento7 páginasNormas Internacionales de Contabilidad NIC 1Maebol EspinozaAún no hay calificaciones

- SECCIÓN 4 y 5Documento13 páginasSECCIÓN 4 y 5Liz MurilloAún no hay calificaciones

- Universidad de Guayaquil Facultad de Ciencias Administrativas Contaduria Pública Autorizada Materia deDocumento22 páginasUniversidad de Guayaquil Facultad de Ciencias Administrativas Contaduria Pública Autorizada Materia deJoselyn DenisseAún no hay calificaciones

- Actividad 2Documento7 páginasActividad 2MARILUZAún no hay calificaciones

- Norma Internacionales 2Documento16 páginasNorma Internacionales 2David Ernesto García SerranoAún no hay calificaciones

- Estados Financieros para PymesDocumento20 páginasEstados Financieros para PymesJean Vidarte ApuelaAún no hay calificaciones

- Trab. Esta. Finan. y Conci. Banca. Conta IIIDocumento20 páginasTrab. Esta. Finan. y Conci. Banca. Conta IIIBelencita ArguetaAún no hay calificaciones

- Niif Pymes Seccion 3Documento7 páginasNiif Pymes Seccion 3Jhonny AmayaAún no hay calificaciones

- Tarea6 Matematicas 002Documento3 páginasTarea6 Matematicas 002cristina andrangoAún no hay calificaciones

- Neumaticos MecanicaDocumento3 páginasNeumaticos Mecanicacristina andrangoAún no hay calificaciones

- Universidad Central Del Ecuador Facultad de Ciencias Administrativas Carrera de Administración de Empresas AULA:AE1-003 Tema: La ContabilidadDocumento21 páginasUniversidad Central Del Ecuador Facultad de Ciencias Administrativas Carrera de Administración de Empresas AULA:AE1-003 Tema: La Contabilidadcristina andrangoAún no hay calificaciones

- Tarea4 ComputacionDocumento4 páginasTarea4 Computacioncristina andrangoAún no hay calificaciones

- Tarea5 Matematicas 002Documento3 páginasTarea5 Matematicas 002cristina andrangoAún no hay calificaciones

- Universidad Central Del Ecuador Facultad de Ciencias AdministrativasDocumento43 páginasUniversidad Central Del Ecuador Facultad de Ciencias Administrativascristina andrangoAún no hay calificaciones

- LNKNDocumento50 páginasLNKNChristopher Alexis Cuenca MeraAún no hay calificaciones

- Formulas Aplicadas A Los Problemas de AdministraciónDocumento8 páginasFormulas Aplicadas A Los Problemas de Administracióncristina andrangoAún no hay calificaciones

- Aprender A Estudiar DR Villarroel PDFDocumento17 páginasAprender A Estudiar DR Villarroel PDFEvelyn MonserrateAún no hay calificaciones

- Contenido Cientifico Semana 8 2S-2021Documento6 páginasContenido Cientifico Semana 8 2S-2021cristina andrangoAún no hay calificaciones

- Ejercicios Grupales Unidad 3 2022Documento6 páginasEjercicios Grupales Unidad 3 2022cristina andrangoAún no hay calificaciones

- Kardes Karen PallascoDocumento4 páginasKardes Karen Pallascocristina andrangoAún no hay calificaciones

- Diapositivas Unidad 4 AdministraciónDocumento44 páginasDiapositivas Unidad 4 Administracióncristina andrangoAún no hay calificaciones

- Administración Guía Unidad 5Documento7 páginasAdministración Guía Unidad 5cristina andrangoAún no hay calificaciones

- Collage 1Documento1 páginaCollage 1cristina andrangoAún no hay calificaciones

- Ornigrama - empresaXYZDocumento2 páginasOrnigrama - empresaXYZcristina andrangoAún no hay calificaciones

- Lectura 4 - Ajuste Por Inflación y Reexpresión de Estados Contables. Normas ContablesDocumento114 páginasLectura 4 - Ajuste Por Inflación y Reexpresión de Estados Contables. Normas ContablesEmanuel RochaAún no hay calificaciones

- Tarea 4 Elaboracion y EvaluacionDocumento7 páginasTarea 4 Elaboracion y EvaluacionEdward MardalenoAún no hay calificaciones

- Casa JuncoDocumento2 páginasCasa JuncoEsteefy DiazAún no hay calificaciones

- Tarea - Semana - 7 FINANZASDocumento12 páginasTarea - Semana - 7 FINANZASMarcos VasquezAún no hay calificaciones

- Ejercicios de Financiera IIDocumento178 páginasEjercicios de Financiera IIAndrea FloresAún no hay calificaciones

- 6to Ciclo Silabus Información Contable para La GestionDocumento7 páginas6to Ciclo Silabus Información Contable para La GestionjonathanAún no hay calificaciones

- Proceso de Plantación de Café Bajo NIIFDocumento29 páginasProceso de Plantación de Café Bajo NIIFMauryAún no hay calificaciones

- Metodo Basado en Vida UtilDocumento12 páginasMetodo Basado en Vida UtilAmparo SanungaAún no hay calificaciones

- Fundamentos de Sistemas y Registros Contables - Sistemas Contables PDFDocumento76 páginasFundamentos de Sistemas y Registros Contables - Sistemas Contables PDFMarion Andrea Orellana León100% (2)

- Compañia de Minas Buenaventura Saa-Individual AnualDocumento52 páginasCompañia de Minas Buenaventura Saa-Individual AnualFATI CARRASCOAún no hay calificaciones

- Anexo 14Documento4 páginasAnexo 14Ricardo Franco CentenoAún no hay calificaciones

- Resumen de Las NicDocumento28 páginasResumen de Las Nicrodriguecruz_roberto100% (1)

- Caso 8 - DocDocumento7 páginasCaso 8 - DocJosé Stalin Dávila MegoAún no hay calificaciones

- Semana 3 - Estados FinancierosDocumento27 páginasSemana 3 - Estados FinancierosJoselinMarcelaAún no hay calificaciones

- Ejercicios Costeo Por ProcesosDocumento5 páginasEjercicios Costeo Por ProcesosWill MartinezAún no hay calificaciones

- Analisis Financiero BavariaDocumento14 páginasAnalisis Financiero Bavariayineth celisAún no hay calificaciones

- Trabajo Tema 17. Gestión Económica y Financiera FranDocumento8 páginasTrabajo Tema 17. Gestión Económica y Financiera Franfran belnarAún no hay calificaciones

- Formato S.M.V.Documento23 páginasFormato S.M.V.Anais Vasquez RodriguezAún no hay calificaciones

- Quiz Semana 2 Gerencia FinancieraDocumento26 páginasQuiz Semana 2 Gerencia FinancieraBrianStronda0% (1)

- Taller 4 - Indicadores de RentabilidadDocumento7 páginasTaller 4 - Indicadores de RentabilidadortegarandyAún no hay calificaciones

- Clases de Estados FinancierosDocumento10 páginasClases de Estados FinancierosCLARA MELENDEZAún no hay calificaciones

- Nuevo MundoDocumento11 páginasNuevo MundoJulio VasquezAún no hay calificaciones

- Estados ProformaDocumento4 páginasEstados ProformaCarlos Said González Go Zalez ZapiainAún no hay calificaciones

- 2 - Los Estados FinancierosDocumento24 páginas2 - Los Estados FinancierosPriscilla VsAún no hay calificaciones

- Metodo de Analisis HorizontalllDocumento4 páginasMetodo de Analisis HorizontalllGABY LUZMILA MAMANI CHAVEZAún no hay calificaciones

- Definición de CuentaDocumento5 páginasDefinición de CuentaEva ValeryAún no hay calificaciones

- Manual de Analisis e Interpretacion EeffDocumento96 páginasManual de Analisis e Interpretacion Eeffrichard osco periAún no hay calificaciones

- EEFF 2012 FalabellaDocumento190 páginasEEFF 2012 FalabellaBruno DiazAún no hay calificaciones

- Ejercicios A DesarrollarDocumento14 páginasEjercicios A DesarrollarChenier MeridaAún no hay calificaciones