También podría gustarte

- Carta de IndependenciaDocumento1 páginaCarta de IndependenciaJose Maria SantosAún no hay calificaciones

- RAB03 Recibo Codigo de EticaDocumento1 páginaRAB03 Recibo Codigo de EticaOSCAR YUPAún no hay calificaciones

- RAB03 Recibo Codigo de EticaDocumento1 páginaRAB03 Recibo Codigo de EticaOSCAR YUPAún no hay calificaciones

- RAB03 Recibo Codigo de EticaDocumento1 páginaRAB03 Recibo Codigo de EticaOSCAR YUPAún no hay calificaciones

- RAB04 Confirmacion Anual de Independencia v1Documento2 páginasRAB04 Confirmacion Anual de Independencia v1OSCAR YUPAún no hay calificaciones

- Ejemplo 2Documento5 páginasEjemplo 2OSCAR YUPAún no hay calificaciones

- Tema Los SientoDocumento1 páginaTema Los SientoOSCAR YUPAún no hay calificaciones

- Ejemplo 2Documento5 páginasEjemplo 2OSCAR YUPAún no hay calificaciones

- Riesgos Cuentas de PasivosDocumento8 páginasRiesgos Cuentas de PasivosOSCAR YUP0% (1)

- Riesgos Cuentas de PasivosDocumento8 páginasRiesgos Cuentas de PasivosOSCAR YUP0% (1)

- Gunther Gonzales Barron - Congreso Derecho RegistralDocumento2 páginasGunther Gonzales Barron - Congreso Derecho RegistralEnrique CentenoAún no hay calificaciones

- Manual de Dercho Penitenciario Upla MDDocumento199 páginasManual de Dercho Penitenciario Upla MDJosel Puertas AguilarAún no hay calificaciones

- 100 Preguntas Antes de Que Digas SiDocumento3 páginas100 Preguntas Antes de Que Digas SiFrancis Laya0% (1)

- Gestion PublicaI. II.U.mayorDocumento68 páginasGestion PublicaI. II.U.mayorcamila cancinoAún no hay calificaciones

- Contratos Especiales Jeison LemusDocumento3 páginasContratos Especiales Jeison LemusJEISON ENRIQUE LEMUS SANCHEZAún no hay calificaciones

- Rumor: PrejuicioDocumento16 páginasRumor: PrejuicioLeonel SandezAún no hay calificaciones

- FICHA DE ANALISIS LITERARIO Fuente OvejunaDocumento5 páginasFICHA DE ANALISIS LITERARIO Fuente OvejunaHenry Miguel Tutacano Mollocondo 5to CAún no hay calificaciones

- Bateson Teoria Del Juego y La FantasiaDocumento9 páginasBateson Teoria Del Juego y La FantasiaMariano MíguezAún no hay calificaciones

- Autoconocimiento DPCCDocumento4 páginasAutoconocimiento DPCCCristh ZziqAún no hay calificaciones

- Denuncia Ministerio Publico Contra Chinchilla14!12!11Documento16 páginasDenuncia Ministerio Publico Contra Chinchilla14!12!11Grettel Jiménez RodríguezAún no hay calificaciones

- Tarea 5 Negocios InternacionalesDocumento2 páginasTarea 5 Negocios InternacionalesLezder Perez80% (5)

- 1ra Quincena A.E - Julio PDFDocumento76 páginas1ra Quincena A.E - Julio PDFMario Arroyo SamaniegoAún no hay calificaciones

- TD 1242 PDFDocumento158 páginasTD 1242 PDFLeon Dheil YerkoAún no hay calificaciones

- 5° B - D5 - MatemáticaDocumento6 páginas5° B - D5 - Matemáticaisis thalia haerdrichAún no hay calificaciones

- 3 E - LPAC Términos y Plazos - v01 - jj20Documento4 páginas3 E - LPAC Términos y Plazos - v01 - jj20walid haniAún no hay calificaciones

- SCHEJTMAN Histeria y Otro Goce 3Documento12 páginasSCHEJTMAN Histeria y Otro Goce 3MARIANO0% (1)

- Etica Profesional y El Reglamento Del Registro de Peritos Judiciales RepejDocumento17 páginasEtica Profesional y El Reglamento Del Registro de Peritos Judiciales RepejRamiroRodriguezLazoAún no hay calificaciones

- Análisis Del Preámbulo de La Constitución de Larepública Bolivariana deDocumento2 páginasAnálisis Del Preámbulo de La Constitución de Larepública Bolivariana deSusanaRamirezAún no hay calificaciones

- RSH Paper PDFDocumento112 páginasRSH Paper PDFmargarita2883Aún no hay calificaciones

- Otro Joven Liberal ConfundidoDocumento3 páginasOtro Joven Liberal ConfundidoAlejandroBermeoAún no hay calificaciones

- Qué Es El Efecto PigmalionDocumento7 páginasQué Es El Efecto PigmalionTeresa JimenezAún no hay calificaciones

- Sesiónrecursos Naturales Segundo GeadoDocumento10 páginasSesiónrecursos Naturales Segundo GeadoHéctorSalomónQuirozOrtiz100% (1)

- Prieto Sanchis Luis, Iusnaturalismo, Positivismo y Control de La LeyDocumento0 páginasPrieto Sanchis Luis, Iusnaturalismo, Positivismo y Control de La LeyAntonio Flores100% (1)

- Introducción A La Filosofía y Antropología FilosóficaDocumento42 páginasIntroducción A La Filosofía y Antropología Filosóficaresumenesceduca100% (1)

- Manual Informe Ampliatorio (1) JOSE.Documento7 páginasManual Informe Ampliatorio (1) JOSE.CARLOSAún no hay calificaciones

- Cultura e Identidad - MapaDocumento7 páginasCultura e Identidad - MapaevabarronAún no hay calificaciones

- Cuadro Comparativo 3Documento1 páginaCuadro Comparativo 3ponsenio0303Aún no hay calificaciones

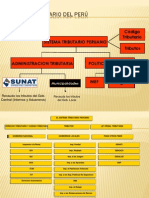

- Sistema Tributario Del PerúDocumento18 páginasSistema Tributario Del PerúGerman MaaiAún no hay calificaciones

- Racionalidad e Imaginario Social en El Discurso Del OrdenDocumento8 páginasRacionalidad e Imaginario Social en El Discurso Del OrdenMalka Zulema SaidAún no hay calificaciones

- Como y Quienes Son Los Hare KrishnaDocumento4 páginasComo y Quienes Son Los Hare KrishnaDavid Cadena100% (1)