También podría gustarte

- Adicional #1 El Carmen Ver2Documento80 páginasAdicional #1 El Carmen Ver2Jonny Julian Presentacion Chamorro100% (2)

- ESTADISTICAAAADocumento25 páginasESTADISTICAAAACecilia Carhuamaca OchanteAún no hay calificaciones

- RevolucionDocumento21 páginasRevolucionCecilia Carhuamaca OchanteAún no hay calificaciones

- 1.3 Nia 200Documento5 páginas1.3 Nia 200Cecilia Carhuamaca OchanteAún no hay calificaciones

- 1.bases Estandar LP Bienes VF 2017Documento49 páginas1.bases Estandar LP Bienes VF 2017DiegoContrerasAún no hay calificaciones

- Las Revoluciones (FOLDER)Documento22 páginasLas Revoluciones (FOLDER)Cecilia Carhuamaca Ochante100% (1)

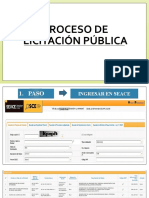

- Proceso de Licitación PúblicaDocumento8 páginasProceso de Licitación PúblicaCecilia Carhuamaca OchanteAún no hay calificaciones

- Licitacion Publica TerminadoDocumento50 páginasLicitacion Publica TerminadoCecilia Carhuamaca OchanteAún no hay calificaciones

- Auditoria TributariaDocumento57 páginasAuditoria TributariaCecilia Carhuamaca OchanteAún no hay calificaciones

- 1.4 Nia 300Documento11 páginas1.4 Nia 300Cecilia Carhuamaca OchanteAún no hay calificaciones

- ESTADISTICAAAADocumento25 páginasESTADISTICAAAACecilia Carhuamaca OchanteAún no hay calificaciones

- Las Revoluciones (FOLDER)Documento22 páginasLas Revoluciones (FOLDER)Cecilia Carhuamaca Ochante100% (1)

- ESTADISTICAAAADocumento25 páginasESTADISTICAAAACecilia Carhuamaca OchanteAún no hay calificaciones

- ESTADISTICAAAADocumento25 páginasESTADISTICAAAACecilia Carhuamaca OchanteAún no hay calificaciones

- ESTADISTICAAAADocumento25 páginasESTADISTICAAAACecilia Carhuamaca OchanteAún no hay calificaciones

- Auditoría Forense Aplicada Al Medio AmbienteDocumento27 páginasAuditoría Forense Aplicada Al Medio AmbienteIsabel CosmeAún no hay calificaciones

- GCE1037 2017 Modulo 8 AuditoriasDocumento47 páginasGCE1037 2017 Modulo 8 AuditoriasJose Guillermo Cervantes SimancaAún no hay calificaciones

- Nia 320 Importancia Relativa JCLDocumento2 páginasNia 320 Importancia Relativa JCLMarco Antonio Rivera GonzalezAún no hay calificaciones

- Ej 92-201292420729-2 - PROFEPA-02-001 Obtencion de Un Certificado-CDocumento4 páginasEj 92-201292420729-2 - PROFEPA-02-001 Obtencion de Un Certificado-CA. M. Castro C.0% (1)

- Resumen - Fowler Newton - Tratado de Auditoría 4ta EdiciónDocumento60 páginasResumen - Fowler Newton - Tratado de Auditoría 4ta EdiciónVictoria Conti100% (1)

- Tarea Glenif TeoriaDocumento5 páginasTarea Glenif Teoriacarolina MontañaAún no hay calificaciones

- PIA LegislaciónDocumento47 páginasPIA LegislaciónSofia GalvanAún no hay calificaciones

- Resumen Iso 14011 Del 2002Documento7 páginasResumen Iso 14011 Del 2002JHON0% (1)

- Control y Evaluacion de Las EstrategiasDocumento60 páginasControl y Evaluacion de Las EstrategiasLIZ ELIDA VARILLAS SAENZ100% (1)

- Enfermería Comunitaria 5o SemestreDocumento114 páginasEnfermería Comunitaria 5o SemestreGregory Muñoz0% (2)

- 636 Simon Informe 1Documento43 páginas636 Simon Informe 1Reinaldo Gil MoyaAún no hay calificaciones

- 02 - Tipos de AuditoriaDocumento12 páginas02 - Tipos de AuditoriaMafer Chivita TAún no hay calificaciones

- Evaluacion Modulo 05 - Diplomado Seguridad Al PacienteDocumento4 páginasEvaluacion Modulo 05 - Diplomado Seguridad Al PacienteLuz Mery Garzón TovarAún no hay calificaciones

- Actas - Reuniones 03-PamecDocumento2 páginasActas - Reuniones 03-PamecADRIANA MOTTAAún no hay calificaciones

- Control de LecturaDocumento7 páginasControl de LecturaKatya Díaz ZeñaAún no hay calificaciones

- Exposicion Conceptos de Enfoques y MetodologiaDocumento3 páginasExposicion Conceptos de Enfoques y MetodologiaViry VillegasAún no hay calificaciones

- Auditoria AdministrativaDocumento11 páginasAuditoria Administrativa02-AS-HU-MARTIN EDUARDO PAITAN RAMOSAún no hay calificaciones

- AUDITORIA MaestraDocumento7 páginasAUDITORIA MaestraGilberto ZuñigaAún no hay calificaciones

- HoliDocumento14 páginasHoliPedro Villamil HerreraAún no hay calificaciones

- Auditoria SocialDocumento12 páginasAuditoria Socialmario de leonAún no hay calificaciones

- Normativa Calidad y Ambiente - Tarea8.Documento7 páginasNormativa Calidad y Ambiente - Tarea8.lauraAún no hay calificaciones

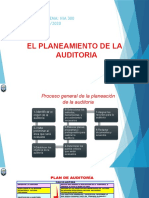

- Plan de AuditoriaDocumento8 páginasPlan de Auditorialuis fernando padilla zuñigaAún no hay calificaciones

- Iso 14001 2015Documento69 páginasIso 14001 2015Ing. Lizza M. RodríguezAún no hay calificaciones

- Grupo 4Documento46 páginasGrupo 4Yadira AraceliAún no hay calificaciones

- Semana 1. Introducción Al CursoDocumento19 páginasSemana 1. Introducción Al CursoMARIBEL NOEMIAún no hay calificaciones

- Cuadro NAGASDocumento4 páginasCuadro NAGASmaribelAún no hay calificaciones

- Asig DefinicionesDocumento17 páginasAsig DefinicionesPercy Quilca DueñasAún no hay calificaciones

- Legajo Permanente y Planificación (1) 5-12Documento119 páginasLegajo Permanente y Planificación (1) 5-12Antonella RuedaAún no hay calificaciones

- Matriz Ipevr GTC 45Documento14 páginasMatriz Ipevr GTC 45Fabian QuinteroAún no hay calificaciones

- Act#8 - Equipo 3Documento5 páginasAct#8 - Equipo 3Chonchito NoriegaAún no hay calificaciones