También podría gustarte

- Acta Notarial de RequerimientoDocumento2 páginasActa Notarial de RequerimientoKENNER LEONIDAS RECINOS LOPEZAún no hay calificaciones

- Disposición o Gravamen de Bienes de Menores, Incapaces y AusentesDocumento29 páginasDisposición o Gravamen de Bienes de Menores, Incapaces y AusentesCompuacces TolimanAún no hay calificaciones

- Trabajo Final - Planificacioìn Estrateìgica Este SiDocumento54 páginasTrabajo Final - Planificacioìn Estrateìgica Este SiRaul Santibañez100% (1)

- Capitulo 1 Marketing de ClientesDocumento48 páginasCapitulo 1 Marketing de ClientesVictoria Pino50% (2)

- Informe de Laboratorio de QuímicaDocumento3 páginasInforme de Laboratorio de QuímicaPriscy Pacurucu0% (1)

- Matriz Fodo, FadaDocumento1 páginaMatriz Fodo, FadaDennice CopoAún no hay calificaciones

- Ejercicios ProbabilidadDocumento1 páginaEjercicios ProbabilidadAndres Urquilla100% (1)

- Factura cambiaria: definición, requisitos y acción cambiariaDocumento14 páginasFactura cambiaria: definición, requisitos y acción cambiariaJonathan Ardila VergaraAún no hay calificaciones

- Factura cambiaria: antecedentes y definición del título de créditoDocumento2 páginasFactura cambiaria: antecedentes y definición del título de créditoErson MatiasAún no hay calificaciones

- Factura Cambiaria y El ValeDocumento16 páginasFactura Cambiaria y El ValeGustavo MedinaAún no hay calificaciones

- Titulos de Crédito Que Representan Mercadería PDFDocumento1 páginaTitulos de Crédito Que Representan Mercadería PDFAlexi EscobarAún no hay calificaciones

- El ChequeDocumento3 páginasEl ChequeLuiguii XocAún no hay calificaciones

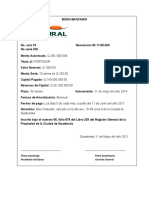

- Bono BancarioDocumento3 páginasBono BancarioCarlos CancinosAún no hay calificaciones

- Texto ParaleloDocumento39 páginasTexto ParaleloCinthia MarielaAún no hay calificaciones

- Timbres Notariales y Fiscales Atestados Comprobantes Avisos EtcDocumento14 páginasTimbres Notariales y Fiscales Atestados Comprobantes Avisos EtcNolyAún no hay calificaciones

- Obligaciones de las sociedades y requisitos legalesDocumento26 páginasObligaciones de las sociedades y requisitos legalesDianeAún no hay calificaciones

- 7 Donación Entre VivosDocumento4 páginas7 Donación Entre VivosCarlos PerezAún no hay calificaciones

- Compraventa de Bien InmuebleDocumento2 páginasCompraventa de Bien InmuebleMARÍA DE LOS ANGELES RAMÍREZ BARILLAS100% (1)

- La Cédula Hipotecaria: Definición, Origen e ImportanciaDocumento17 páginasLa Cédula Hipotecaria: Definición, Origen e ImportanciaFernando MendozaAún no hay calificaciones

- La Funcion Notarial Al Documentar Asuntos No ContenciososDocumento9 páginasLa Funcion Notarial Al Documentar Asuntos No ContenciososKelman MartinezAún no hay calificaciones

- Memorial Al MP Correccion Reg.96310134Documento4 páginasMemorial Al MP Correccion Reg.96310134Miroslava GarciaAún no hay calificaciones

- Mapas Mentales MercantilDocumento11 páginasMapas Mentales MercantilAdreano GarciaAún no hay calificaciones

- Principios y regulación de las obligaciones mercantilesDocumento2 páginasPrincipios y regulación de las obligaciones mercantilesTito OrellanaAún no hay calificaciones

- TIPOS DE SEGUROS - Derecho Mercantil IIIDocumento5 páginasTIPOS DE SEGUROS - Derecho Mercantil IIIMiike LopezAún no hay calificaciones

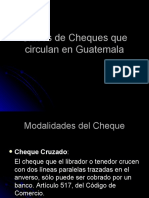

- Tipos de cheques en GuatemalaDocumento10 páginasTipos de cheques en GuatemalaMelvin Tantí100% (1)

- Esquema de Certificado de DepositoDocumento2 páginasEsquema de Certificado de DepositoKaren PerezAún no hay calificaciones

- Cédulas Hipotecarias: Definición, Características y Diferencia con Bonos HipotecariosDocumento10 páginasCédulas Hipotecarias: Definición, Características y Diferencia con Bonos HipotecariosMerlin MirandaAún no hay calificaciones

- Trabajo de Acción PrivadaDocumento13 páginasTrabajo de Acción PrivadaJenne GarciaAún no hay calificaciones

- Naturaleza Juridica DEL PRESUPUESTODocumento2 páginasNaturaleza Juridica DEL PRESUPUESTOJerez Tunchez Icely Jt100% (1)

- Certificado Fiduciario 1Documento25 páginasCertificado Fiduciario 1CaRlos O. StradaAún no hay calificaciones

- Acta Notarial de ProtestoDocumento2 páginasActa Notarial de ProtestoDANIEL BARRERAAún no hay calificaciones

- Modelo de Contrato de DepósitoDocumento3 páginasModelo de Contrato de DepósitoMiriam ChuvacAún no hay calificaciones

- Documentos de Uso ComercialDocumento22 páginasDocumentos de Uso ComercialDamaris Merary HernandezAún no hay calificaciones

- Tema N0. 4 Inscripción RegistralDocumento20 páginasTema N0. 4 Inscripción RegistralMaide SolaresAún no hay calificaciones

- La Carta de Porte o Conocimiento de EmbarqueDocumento10 páginasLa Carta de Porte o Conocimiento de EmbarqueDenilson Herrera100% (1)

- Cancelación de Cedulas HipotecariasDocumento2 páginasCancelación de Cedulas HipotecariasAARON ELGI PAUL BOTEO GARCIA0% (1)

- Evolucion Historica Del Derecho Notarial en GuatemalaDocumento6 páginasEvolucion Historica Del Derecho Notarial en GuatemalaBYRON ORLANDO II ELIAS CORONADO100% (2)

- Memorial Naturalizacion Concesiva Yashar UltimaDocumento4 páginasMemorial Naturalizacion Concesiva Yashar UltimaJorge ZamoraAún no hay calificaciones

- Cheque Con Talã"n y CausalDocumento2 páginasCheque Con Talã"n y CausalWilliams CoradoAún no hay calificaciones

- Tarea - IV Memorial Recurso de RevocatoriaDocumento2 páginasTarea - IV Memorial Recurso de RevocatoriaFrancisco HerreraAún no hay calificaciones

- El Vale: Concepto, Naturaleza Jurídica y Función EconómicaDocumento12 páginasEl Vale: Concepto, Naturaleza Jurídica y Función EconómicaNoemí Cardona0% (1)

- De Los Contratos en ParticularDocumento4 páginasDe Los Contratos en ParticularAnnytha PerezAún no hay calificaciones

- TRIFOLIAR EXONERACIONEsDocumento2 páginasTRIFOLIAR EXONERACIONEskrankyneAún no hay calificaciones

- Prontuario Titulos de Credito en GuatemalaDocumento36 páginasProntuario Titulos de Credito en GuatemalaRonald SosaAún no hay calificaciones

- Autenticas de FirmasDocumento7 páginasAutenticas de FirmasOtto Cuyán100% (1)

- TribAltaVerapazEstafaChequeDocumento4 páginasTribAltaVerapazEstafaChequeLeón ColochAún no hay calificaciones

- Representaciones Teoria y EjemplosDocumento4 páginasRepresentaciones Teoria y EjemplosAlejandro PonceAún no hay calificaciones

- Contrato en Almacenes Generales de DepositoDocumento11 páginasContrato en Almacenes Generales de DepositoSantiagoAún no hay calificaciones

- Modelos Letras de CambioDocumento22 páginasModelos Letras de CambioDAún no hay calificaciones

- Actos notariales más comunesDocumento19 páginasActos notariales más comunesOso PandaAún no hay calificaciones

- Contrato de Compra Venta Pura y SimpleDocumento2 páginasContrato de Compra Venta Pura y SimpleRoberto Ramírez100% (1)

- Trabajo Final Derecho Procesal AdministrativoDocumento47 páginasTrabajo Final Derecho Procesal AdministrativoFREDY FERNANDO VELASQUEZ TEPÉ100% (1)

- Elementos Personales Carta de PorteDocumento3 páginasElementos Personales Carta de Porteuisdia13Aún no hay calificaciones

- Modelo de DebenturesDocumento4 páginasModelo de DebenturesVictor Manuel Dubón ToledoAún no hay calificaciones

- Acta Notarial de Asamblea General Ordinaria Con Caracter de Totalitaria de Accio Los EncuentrosDocumento2 páginasActa Notarial de Asamblea General Ordinaria Con Caracter de Totalitaria de Accio Los Encuentroslourdes perezAún no hay calificaciones

- Requisitos para Solicitar El Reconocimiento de La Personalidad Juridica y Aprobacion de Estatutos de FundacionesDocumento2 páginasRequisitos para Solicitar El Reconocimiento de La Personalidad Juridica y Aprobacion de Estatutos de FundacionesJosé Luis MazariegosAún no hay calificaciones

- Acta de Matrimonio para Subir 2022Documento2 páginasActa de Matrimonio para Subir 2022Victor manuel Cifuentes sandovalAún no hay calificaciones

- Evolución Histórica Del Derecho NotarialDocumento18 páginasEvolución Histórica Del Derecho NotarialVeronica RevolorioAún no hay calificaciones

- Esquema 13.1Documento2 páginasEsquema 13.1Sandy DiazAún no hay calificaciones

- Obligaciones Sociales o DebenturesDocumento6 páginasObligaciones Sociales o DebenturesTerapias Y MasajesAún no hay calificaciones

- Eleccion Del Comité Ejecutivo y Consejo Consultivo ProvisionalDocumento8 páginasEleccion Del Comité Ejecutivo y Consejo Consultivo ProvisionalALICIA MARIELA RAMIREZ DUARTEAún no hay calificaciones

- Segundo Parcial Derecho Notarial IIIDocumento7 páginasSegundo Parcial Derecho Notarial IIIsiulfusion100% (1)

- Formulario DRPT 59 Igss Rev 2021 Victoria QuinonDocumento2 páginasFormulario DRPT 59 Igss Rev 2021 Victoria QuinonAstrid del aguilaAún no hay calificaciones

- Factura cambiaria: concepto, formalidades y función como título de créditoDocumento17 páginasFactura cambiaria: concepto, formalidades y función como título de créditoCompuacces TolimanAún no hay calificaciones

- Factura Cambiaria Grupo Parte 1Documento5 páginasFactura Cambiaria Grupo Parte 1Luis FelipeAún no hay calificaciones

- Ejecuciones colectivasDocumento19 páginasEjecuciones colectivasCompuacces TolimanAún no hay calificaciones

- 08 Disposición o Gravámen de Bienes de Menores - Pronunciamiento de La PGNDocumento1 página08 Disposición o Gravámen de Bienes de Menores - Pronunciamiento de La PGNCompuacces TolimanAún no hay calificaciones

- 09 Disposición o Gravamen de Bienes de Menores - Auto FinalDocumento4 páginas09 Disposición o Gravamen de Bienes de Menores - Auto FinalCompuacces TolimanAún no hay calificaciones

- 05 Disposición o Gravamen de Bienes de Menores - Escrito Mediante Cual Se Remite Expediente Al Juzgado de Familia.Documento2 páginas05 Disposición o Gravamen de Bienes de Menores - Escrito Mediante Cual Se Remite Expediente Al Juzgado de Familia.Compuacces TolimanAún no hay calificaciones

- Asiento ExtemporaneoDocumento22 páginasAsiento ExtemporaneoCompuacces TolimanAún no hay calificaciones

- 03 Disposición o Gravamen de Bienes de Menores - NotificaciónDocumento1 página03 Disposición o Gravamen de Bienes de Menores - NotificaciónCompuacces TolimanAún no hay calificaciones

- 09 Disposición o Gravamen de Bienes de Menores - Auto FinalDocumento4 páginas09 Disposición o Gravamen de Bienes de Menores - Auto FinalCompuacces TolimanAún no hay calificaciones

- 05 Disposición o Gravamen de Bienes de Menores - Escrito Mediante Cual Se Remite Expediente Al Juzgado de Familia.Documento2 páginas05 Disposición o Gravamen de Bienes de Menores - Escrito Mediante Cual Se Remite Expediente Al Juzgado de Familia.Compuacces TolimanAún no hay calificaciones

- 09 Disposición o Gravamen de Bienes de Menores - Auto FinalDocumento4 páginas09 Disposición o Gravamen de Bienes de Menores - Auto FinalCompuacces TolimanAún no hay calificaciones

- 11 Disposición o Gravamen de Bienes de Menores - Escritura Traslativa de DominioDocumento6 páginas11 Disposición o Gravamen de Bienes de Menores - Escritura Traslativa de DominioCompuacces TolimanAún no hay calificaciones

- 06 Disposición o Gravamen de Bienes de Menores - Resolución de TrámiteDocumento1 página06 Disposición o Gravamen de Bienes de Menores - Resolución de TrámiteCompuacces TolimanAún no hay calificaciones

- 07 Disposición o Gravamen de Bienes de Menores - Notificación 2Documento1 página07 Disposición o Gravamen de Bienes de Menores - Notificación 2Compuacces TolimanAún no hay calificaciones

- 02 Disposición o Gravamen de Bienes de Menores - Primera ResolucionDocumento1 página02 Disposición o Gravamen de Bienes de Menores - Primera ResolucionCompuacces TolimanAún no hay calificaciones

- 04 Disposición o Gravamen de Bienes de Menores - Recepción de La PruebaDocumento2 páginas04 Disposición o Gravamen de Bienes de Menores - Recepción de La PruebaCompuacces TolimanAún no hay calificaciones

- Unidad 09Documento15 páginasUnidad 09Luis SantosAún no hay calificaciones

- Unidad 08Documento4 páginasUnidad 08Xiloj XsiempreAún no hay calificaciones

- Tema. Ciencia y FilosofíaDocumento21 páginasTema. Ciencia y FilosofíaCompuacces TolimanAún no hay calificaciones

- 01 Disposición o Gravamen de Bienes de Menores - Acta Notarial de RequerimientoDocumento5 páginas01 Disposición o Gravamen de Bienes de Menores - Acta Notarial de RequerimientoCompuacces TolimanAún no hay calificaciones

- Tema. Ciencia y FilosofíaDocumento21 páginasTema. Ciencia y FilosofíaCompuacces TolimanAún no hay calificaciones

- Enmienda Juzgado de PazDocumento5 páginasEnmienda Juzgado de PazCompuacces TolimanAún no hay calificaciones

- Tema 1. La Jurisdicción VoluntariaDocumento14 páginasTema 1. La Jurisdicción VoluntariaCompuacces TolimanAún no hay calificaciones

- CambioNombre40Documento10 páginasCambioNombre40Compuacces TolimanAún no hay calificaciones

- Tema 9. Rectificación de Partidas...Documento16 páginasTema 9. Rectificación de Partidas...Compuacces TolimanAún no hay calificaciones

- Tema 9. Rectificación de Partidas...Documento16 páginasTema 9. Rectificación de Partidas...Compuacces TolimanAún no hay calificaciones

- Trámite Del Patrimonio FamiliarDocumento12 páginasTrámite Del Patrimonio FamiliarCompuacces TolimanAún no hay calificaciones

- CambioNombre40Documento10 páginasCambioNombre40Compuacces TolimanAún no hay calificaciones

- Tema 6. Declaración de AusenciaDocumento14 páginasTema 6. Declaración de AusenciaCompuacces TolimanAún no hay calificaciones

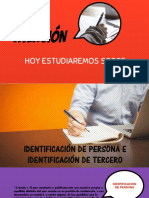

- Tema 2. Identificación de Persona y de TerceroDocumento19 páginasTema 2. Identificación de Persona y de TerceroCompuacces TolimanAún no hay calificaciones

- Rectificación de Área de Bien Inmueble UrbanoDocumento4 páginasRectificación de Área de Bien Inmueble UrbanoCompuacces TolimanAún no hay calificaciones

- Resolución de Preguntas y ProblemasDocumento4 páginasResolución de Preguntas y ProblemasRubí HuahuachampiAún no hay calificaciones

- Ventajas Del MerchandisingDocumento94 páginasVentajas Del MerchandisingREnán GUevaraAún no hay calificaciones

- Proyecto de Negocio Comercializacion de GLPDocumento27 páginasProyecto de Negocio Comercializacion de GLPjose carbajalAún no hay calificaciones

- Clase 16Documento61 páginasClase 16Omar Amorin QuispeAún no hay calificaciones

- Apuntes de Venta de Bienes y Servicios 2018Documento19 páginasApuntes de Venta de Bienes y Servicios 2018Cristina Gonzalez ArmentaAún no hay calificaciones

- Empaque y EmbalajeDocumento3 páginasEmpaque y EmbalajeJuan Pablo AriasAún no hay calificaciones

- Ejercicio de Mayorizacion 2Documento8 páginasEjercicio de Mayorizacion 2Ruben gamarraAún no hay calificaciones

- Compras y Manejo de InventariosDocumento60 páginasCompras y Manejo de InventariosLizeth Teutle TerrazasAún no hay calificaciones

- Ensayo: "La Empresa: Ente Social, Económico y Financiero"Documento3 páginasEnsayo: "La Empresa: Ente Social, Económico y Financiero"Andrea VieraAún no hay calificaciones

- Plan de NegociosDocumento17 páginasPlan de NegociosKevin BenitezAún no hay calificaciones

- Incoterms 2020 CambiosDocumento4 páginasIncoterms 2020 CambioshhhAún no hay calificaciones

- Administracion de Produccion MONOGRAFIADocumento34 páginasAdministracion de Produccion MONOGRAFIALuis Mogollón ClavijoAún no hay calificaciones

- Tesis Harina de Platano FinalDocumento126 páginasTesis Harina de Platano FinalDay Gonzalz100% (3)

- Proceso Merrill-Crowe de precipitación de oro con zincDocumento2 páginasProceso Merrill-Crowe de precipitación de oro con zincNeysita LudylkaAún no hay calificaciones

- Trabajo 1Documento5 páginasTrabajo 1Juan Javier Pezo MongeAún no hay calificaciones

- CRU - Criptomoneda basada en 20 sectores de inversiónDocumento17 páginasCRU - Criptomoneda basada en 20 sectores de inversiónAnonymous 8pHFFY0% (1)

- CartaVentaVehiculoDocumento2 páginasCartaVentaVehiculobodyguard81Aún no hay calificaciones

- SAP TransportesDocumento47 páginasSAP TransportesEdward Hernandez Quintero88% (8)

- Shoes To Live 4 PDFDocumento124 páginasShoes To Live 4 PDFdinaAún no hay calificaciones

- Taller de D&P 1Documento8 páginasTaller de D&P 1jose luis silva bravoAún no hay calificaciones

- Aplicaciones PrácticasDocumento12 páginasAplicaciones PrácticasFREDDY.ESCALERAAún no hay calificaciones

- ....Documento1 página....Leydi AcevedoAún no hay calificaciones

- Produccion y Marketing 2020-1 en Ind Forest PDFDocumento32 páginasProduccion y Marketing 2020-1 en Ind Forest PDFJhersy Huanay CongaAún no hay calificaciones

- Iefp U2 A2 AncoDocumento8 páginasIefp U2 A2 AncoEduardo100% (1)

- ENSAYO-Administración de Compras y ProveedoresDocumento2 páginasENSAYO-Administración de Compras y ProveedoresMORILLO/LUCIANO MAXIMO100% (1)