También podría gustarte

- Control de Operaciones MinerasDocumento50 páginasControl de Operaciones MinerasEnrique Roldan Montes93% (30)

- Taller Cuentas 2Documento23 páginasTaller Cuentas 2bbasilio velez0% (1)

- Examen 2 - Esplana Barona MijaelDocumento4 páginasExamen 2 - Esplana Barona MijaelMijael EsplanaAún no hay calificaciones

- Ensayo Sobre El Examen Parcial de Control de Operaciones MinerasDocumento4 páginasEnsayo Sobre El Examen Parcial de Control de Operaciones MinerasMarco100% (1)

- Costos de Perforación y Voladura en Mineria SubterraneaDocumento31 páginasCostos de Perforación y Voladura en Mineria SubterraneaHermogenes Terrones Maita50% (2)

- Tema 02 Variables Que Acondicionan La Explotación de MinasDocumento16 páginasTema 02 Variables Que Acondicionan La Explotación de MinasbanezaAún no hay calificaciones

- 1 Formulacion y Evaluacion de Proyectos MinerosDocumento122 páginas1 Formulacion y Evaluacion de Proyectos Minerosalxmalaga100% (6)

- La Administración de Empresas Mineras y Su Importancia EconómicaDocumento11 páginasLa Administración de Empresas Mineras y Su Importancia Económicanilmer100% (1)

- Investigacion MineraDocumento8 páginasInvestigacion MineraJosiph David Salas Pacheco100% (1)

- Control de Operaciones MinerasDocumento8 páginasControl de Operaciones MinerasBernardo Gamarra ValdiviezoAún no hay calificaciones

- Escriba Tres Ramas de La Contabilidad FinancieraDocumento24 páginasEscriba Tres Ramas de La Contabilidad FinancieraStanley Torres60% (5)

- Fase 1, Proyecto IntegradorDocumento3 páginasFase 1, Proyecto IntegradorJuan Guillermo Jimenez0% (1)

- Planeamiento de Minado SuperficialDocumento25 páginasPlaneamiento de Minado SuperficialEliana Ivette Castrejon CaruanamboAún no hay calificaciones

- Control de Operaciones Mineras - Parte 2Documento38 páginasControl de Operaciones Mineras - Parte 2Eduardo Limay Coronado100% (1)

- Planeamiento de Minado Subterraneo PowerDocumento33 páginasPlaneamiento de Minado Subterraneo PowerPiterMonzonMauricio0% (1)

- Caso Final - Proyecto MineroDocumento2 páginasCaso Final - Proyecto MinerodavidAún no hay calificaciones

- DISEÑO Y PLANEAMIENTO DE MINADO Clase 1Documento7 páginasDISEÑO Y PLANEAMIENTO DE MINADO Clase 1Renzo Chahua CalderónAún no hay calificaciones

- Estudio Técnico para Un Proyecto Minero de Tajo AbiertoDocumento16 páginasEstudio Técnico para Un Proyecto Minero de Tajo Abiertojudid rojas huanayAún no hay calificaciones

- Plan Operacional de MinaDocumento18 páginasPlan Operacional de MinaKimberlyn Novoa Villena100% (1)

- Ejercicios de Control de Operaciones MinerasDocumento5 páginasEjercicios de Control de Operaciones MinerasCilmer Torres67% (3)

- Plan de Minado de Mediano y Corto PlazoDocumento25 páginasPlan de Minado de Mediano y Corto Plazomarco100% (1)

- Minado Con Sostenimiento ArtificialDocumento27 páginasMinado Con Sostenimiento ArtificialAnonymous lkUK6xStgAún no hay calificaciones

- Planeamiento de Minado S3Documento20 páginasPlaneamiento de Minado S3christopher fernandez sanchezAún no hay calificaciones

- 5.-Planeamiento en Mineria SubterraneaDocumento39 páginas5.-Planeamiento en Mineria SubterraneaHelbert Chb100% (2)

- Costos 1 en MineriaDocumento21 páginasCostos 1 en MineriaWill Condori C100% (1)

- Diseño y Planeamiento de Minado Subterráneo para Incrementar La Producción Diaria de La Unidad Operativa Pallancata PDFDocumento6 páginasDiseño y Planeamiento de Minado Subterráneo para Incrementar La Producción Diaria de La Unidad Operativa Pallancata PDFluis eduardo huamanchumo simonAún no hay calificaciones

- Comercializacion de Minerales 4Documento10 páginasComercializacion de Minerales 4ornela0% (1)

- Primer Examen de Economía Minera y Valuación de MinasDocumento3 páginasPrimer Examen de Economía Minera y Valuación de MinasAwkiAún no hay calificaciones

- Informe Cubicacion de ReservasDocumento26 páginasInforme Cubicacion de ReservasJhordann Jauregui AliagaAún no hay calificaciones

- Selección Del Método de Minado Según Nicholas PDFDocumento11 páginasSelección Del Método de Minado Según Nicholas PDFZayén Alejandra Muñoz CelisAún no hay calificaciones

- 3 Planeamiento Estrategico de MinaDocumento28 páginas3 Planeamiento Estrategico de MinaLavadoBristonAún no hay calificaciones

- Límite de Tajo y Planeamiento de La ProducciónDocumento28 páginasLímite de Tajo y Planeamiento de La ProducciónSuel Cayllahua LisetAún no hay calificaciones

- Planeamiento de Minas de Minera CondestableDocumento57 páginasPlaneamiento de Minas de Minera CondestableHugo Izquierdo GonzalesAún no hay calificaciones

- Control de Operaciones MinerasDocumento81 páginasControl de Operaciones MinerasjordanAún no hay calificaciones

- Matriz de ConsistenciaDocumento1 páginaMatriz de ConsistenciaRonnyAún no hay calificaciones

- Trabajo-Proyecto MineroDocumento33 páginasTrabajo-Proyecto Mineroleon chavez orlando yoberAún no hay calificaciones

- ControlDocumento44 páginasControlCintia Gonzáles100% (1)

- Calculo Ley Cut Off en Planeamiento SouthernDocumento48 páginasCalculo Ley Cut Off en Planeamiento Southernyeeere67% (3)

- Control de Operaciones Mineras WilsonDocumento21 páginasControl de Operaciones Mineras WilsonJoseph Williams100% (2)

- Planeamiento MinadoDocumento21 páginasPlaneamiento MinadoLuis Seijas CamposAún no hay calificaciones

- Muestreo de MinaDocumento3 páginasMuestreo de Minaboris mucha sosa100% (2)

- VOLCAN. - Plan de Minado en El Tajo Abierto "Raúl Rojas" Con Aplicacion Del Software Minero DATAMINEDocumento40 páginasVOLCAN. - Plan de Minado en El Tajo Abierto "Raúl Rojas" Con Aplicacion Del Software Minero DATAMINEPepe Rojas100% (2)

- Planeamiento de MinadoDocumento19 páginasPlaneamiento de MinadoDiana Rodriguez100% (2)

- Planeamiento de Minado SubterraneoDocumento29 páginasPlaneamiento de Minado SubterraneoZWilfredo Gonzales100% (1)

- Etapas de Evaluación Económica de Un Proyecto MineroDocumento18 páginasEtapas de Evaluación Económica de Un Proyecto MineroElíAún no hay calificaciones

- Examen - PySM #01-1Documento3 páginasExamen - PySM #01-1Michael PerezAún no hay calificaciones

- Examen Parcial de Planeamiento de MinadoDocumento5 páginasExamen Parcial de Planeamiento de MinadoCesar GuerreroAún no hay calificaciones

- 11 - Plan-VAN-TIRDocumento22 páginas11 - Plan-VAN-TIRRenzoGarciaEstebanAún no hay calificaciones

- Corte y Relleno AscendenteDocumento38 páginasCorte y Relleno Ascendentepaulogallardo22Aún no hay calificaciones

- Plan de MinadoDocumento15 páginasPlan de MinadoAparicio Chara TorbiscoAún no hay calificaciones

- PLAN DE MINADO DE LA COMPAÑÍA MINERA LA ENCALADA DE CHIMCHIN - DanDocumento24 páginasPLAN DE MINADO DE LA COMPAÑÍA MINERA LA ENCALADA DE CHIMCHIN - DandanielalvaAún no hay calificaciones

- Categorización y Reporte de Recursos y ReservasDocumento20 páginasCategorización y Reporte de Recursos y ReservasJosé AbantoAún no hay calificaciones

- Semana 10 Planeamiento de MinadoDocumento31 páginasSemana 10 Planeamiento de MinadoalbertoAún no hay calificaciones

- Cap. IV Ejercicios Tiempos AcarreoDocumento57 páginasCap. IV Ejercicios Tiempos AcarreoFernando HRAún no hay calificaciones

- Planeamiento de MinadoDocumento28 páginasPlaneamiento de MinadoAnthony Flores EstradaAún no hay calificaciones

- Análisis de Sistemas Mineros PDFDocumento10 páginasAnálisis de Sistemas Mineros PDFRobertoCarlosOrrilloMendozaAún no hay calificaciones

- Documents - MX - Plan de Minado Subterraneo Aplicado en La Corporacion Minera Ananea Sa MSCDocumento63 páginasDocuments - MX - Plan de Minado Subterraneo Aplicado en La Corporacion Minera Ananea Sa MSCAnonymous YsyycQX0% (1)

- Planemiento de Minado A Largo Mediano y Corto Plazo-Angie Flores PDFDocumento16 páginasPlanemiento de Minado A Largo Mediano y Corto Plazo-Angie Flores PDFAngie FloresAún no hay calificaciones

- Plan Minado Iscaycruz AgostoDocumento21 páginasPlan Minado Iscaycruz AgostoEdinson Gonzales Licla0% (1)

- Control de Operaciones MinerasDocumento26 páginasControl de Operaciones MinerasPilar Sanchez Honorio100% (1)

- Control de Operaciones Mineras - ADocumento26 páginasControl de Operaciones Mineras - AjhonAún no hay calificaciones

- Control AdministrativoDocumento31 páginasControl AdministrativoLuisAún no hay calificaciones

- ControlDocumento16 páginasControlmauriciomercado082Aún no hay calificaciones

- Simulacion de OperacionesDocumento26 páginasSimulacion de OperacionesPersi López HerreraAún no hay calificaciones

- Cimbras UntDocumento39 páginasCimbras UntPersi López HerreraAún no hay calificaciones

- Ejercicios Modelos COSTOSDocumento7 páginasEjercicios Modelos COSTOSPersi López HerreraAún no hay calificaciones

- Afrontonamiento de Tuneles ExposicionDocumento56 páginasAfrontonamiento de Tuneles ExposicionPersi López HerreraAún no hay calificaciones

- PHASE2Documento15 páginasPHASE2Persi López HerreraAún no hay calificaciones

- Pros. Min. - Genetica EstructuralDocumento46 páginasPros. Min. - Genetica EstructuralPersi López HerreraAún no hay calificaciones

- Equipos de Mineria TraclesDocumento58 páginasEquipos de Mineria TraclesPersi López Herrera100% (1)

- Exposicon Yaci SIMSADocumento37 páginasExposicon Yaci SIMSAPersi López HerreraAún no hay calificaciones

- Seguridad SegDocumento390 páginasSeguridad SegFabrizio Garcia MirandaAún no hay calificaciones

- Prospección MineraDocumento53 páginasProspección MineraPersi López Herrera100% (2)

- Relleno DetritícoDocumento37 páginasRelleno DetritícoPersi López HerreraAún no hay calificaciones

- Enlace Entre Levantamientos Subterráneos y de Superficie.Documento40 páginasEnlace Entre Levantamientos Subterráneos y de Superficie.Persi López Herrera0% (2)

- Folleto de Contabilidad, Profesor Derrick F. Yocks.Documento52 páginasFolleto de Contabilidad, Profesor Derrick F. Yocks.HooverSandovalAún no hay calificaciones

- La Zacatecana Sa de CV - NadiaDocumento89 páginasLa Zacatecana Sa de CV - NadiaLuna Guerrero Nadia Jazmin ASPLCAún no hay calificaciones

- Clase Elementos de Los Estados FinancierosDocumento7 páginasClase Elementos de Los Estados FinancierosDahia WagnerAún no hay calificaciones

- Contabilidad Final 7puntosDocumento37 páginasContabilidad Final 7puntosLucía Barragán Anzures50% (2)

- Propuesta de Solucion Al Caso COMPROMEXDocumento23 páginasPropuesta de Solucion Al Caso COMPROMEXmanu3lio9175% (4)

- Solucionario Primer Parcial Contabilidad - AgricolaDocumento48 páginasSolucionario Primer Parcial Contabilidad - AgricolaErickGuerreroAún no hay calificaciones

- Test Empresas e Iniciativa EmprendedoraDocumento14 páginasTest Empresas e Iniciativa EmprendedoraeusoncrisAún no hay calificaciones

- Cuadro ComparativoDocumento3 páginasCuadro Comparativolauro alberto hernadez cincoAún no hay calificaciones

- Guia I Parcial Ii P 2019Documento16 páginasGuia I Parcial Ii P 2019joel60% (5)

- Casos Estados Financieros - S11 - S12Documento4 páginasCasos Estados Financieros - S11 - S12Diego CordovaAún no hay calificaciones

- Guia 32Documento13 páginasGuia 32Santiago HernandezAún no hay calificaciones

- 665 TSP 2023-1Documento5 páginas665 TSP 2023-1Genesis Nohemi Perez SuarezAún no hay calificaciones

- 2020 Toribio AlbertoDocumento295 páginas2020 Toribio AlbertoSantiago DangerAún no hay calificaciones

- Contabilidad ConalepDocumento23 páginasContabilidad ConalepRafael Lopez GomezAún no hay calificaciones

- Presentacion de Instrumentos de Recoleccion de Datos - Guevara Amaya YesseniaDocumento14 páginasPresentacion de Instrumentos de Recoleccion de Datos - Guevara Amaya YesseniaYESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- Gestion Integral Fase 4Documento9 páginasGestion Integral Fase 4Nercy Robles SilvaAún no hay calificaciones

- Pruebas de Auditoría en Las Cuentas de ResultadosDocumento16 páginasPruebas de Auditoría en Las Cuentas de ResultadosAgustín CardinaleAún no hay calificaciones

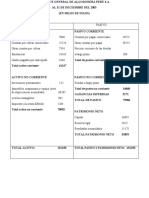

- Balance General de Algodonera Perù SDocumento3 páginasBalance General de Algodonera Perù Sjulio cesar mendoza huamanyauriAún no hay calificaciones

- Análisis Estático y Dinámico de EEFFDocumento9 páginasAnálisis Estático y Dinámico de EEFFRoger RoyerAún no hay calificaciones

- Tarea - 1 Finanzas EmpresarialesDocumento12 páginasTarea - 1 Finanzas EmpresarialesCINDY GABRIELA VÁSQUEZ GUZMÁNAún no hay calificaciones

- Herrajes ViladrichDocumento10 páginasHerrajes ViladrichSebastian Bustos100% (1)

- Contabilidad Financiera (Equipo 5)Documento25 páginasContabilidad Financiera (Equipo 5)Kimberly Vanessa Ramos SeguraAún no hay calificaciones

- Unidad # 4 Estados Financieros BasicosDocumento14 páginasUnidad # 4 Estados Financieros BasicosMelanie Vera VelizAún no hay calificaciones

- 1er. Intento. Parcial - Escenario 4 - PDFDocumento9 páginas1er. Intento. Parcial - Escenario 4 - PDFMaribel Sanchez100% (1)

- Caso Laboratorio Vida de GuatemalaDocumento4 páginasCaso Laboratorio Vida de GuatemalaGabriela Lopez del CidAún no hay calificaciones

- 1) Apunte de Costos IndDocumento68 páginas1) Apunte de Costos IndEddyy GoMeAún no hay calificaciones

- Manual Taller de NIFFS1Documento173 páginasManual Taller de NIFFS1Luiz AngeLes100% (1)