También podría gustarte

- Fundamentos de contabilidad (Versión alumno): (Versión alumno)De EverandFundamentos de contabilidad (Versión alumno): (Versión alumno)Calificación: 2 de 5 estrellas2/5 (1)

- Resumen Sistemas de Información ContableDocumento5 páginasResumen Sistemas de Información ContableMAXIL MARQUEZ TELLEZAún no hay calificaciones

- Estructura básica de las NIF A-1Documento13 páginasEstructura básica de las NIF A-1JorgeAún no hay calificaciones

- Estructura Básica de Las Normas de Información FinancieraDocumento6 páginasEstructura Básica de Las Normas de Información FinancieraJackes RosmartAún no hay calificaciones

- B1 - Objetivo y Nat. de La Informacion FinancieraDocumento10 páginasB1 - Objetivo y Nat. de La Informacion Financierazaidemiliano058Aún no hay calificaciones

- Tema 1 El Papel de La ContabilidadDocumento11 páginasTema 1 El Papel de La ContabilidadJessika PeralesAún no hay calificaciones

- Contabilidad FinancieraDocumento12 páginasContabilidad FinancieraLuis Fernando Maciel GarciaAún no hay calificaciones

- Libro 01 - Informacion Sobre ContabilidadDocumento21 páginasLibro 01 - Informacion Sobre ContabilidadNeto JironAún no hay calificaciones

- Presentacion de La ContabilidadDocumento35 páginasPresentacion de La Contabilidadcarmela useca de tarapaAún no hay calificaciones

- 2 Aspectos GeneralesDocumento8 páginas2 Aspectos GeneralesYlek FLAún no hay calificaciones

- IMCP Fundamentos de Analisis de Estados Financieros. Libro Del AlumnoDocumento158 páginasIMCP Fundamentos de Analisis de Estados Financieros. Libro Del AlumnoC.P. MARISOL TORRESAún no hay calificaciones

- Cuestionario sobre contabilidad y NIFDocumento11 páginasCuestionario sobre contabilidad y NIFARAM EgAún no hay calificaciones

- Dossier Contab General UnicamDocumento45 páginasDossier Contab General UnicamHARLE MONTIELAún no hay calificaciones

- Cuestionario - Versión 2Documento8 páginasCuestionario - Versión 2Wilian PerezAún no hay calificaciones

- contabilidad 1 (Autoguardado)Documento9 páginascontabilidad 1 (Autoguardado)Evelyn o'connellAún no hay calificaciones

- Control de Lectura IDocumento49 páginasControl de Lectura IBryan BrizuelaAún no hay calificaciones

- Conta Bili DadDocumento37 páginasConta Bili DadJimmy OrellanaAún no hay calificaciones

- Información Financiera C Semana1P-ErikaDocumento4 páginasInformación Financiera C Semana1P-ErikaEryAún no hay calificaciones

- Normas de Informacion FinancierasDocumento6 páginasNormas de Informacion Financierasalejandro moraAún no hay calificaciones

- La Contabilidad Como HerramientaDocumento21 páginasLa Contabilidad Como HerramientaByron R. Vidal FajardoAún no hay calificaciones

- S01 S1-MaterialDocumento53 páginasS01 S1-MaterialLenny LlontopAún no hay calificaciones

- Información financiera SEM 1Documento5 páginasInformación financiera SEM 1Ainara GarduñoAún no hay calificaciones

- Información Financiera 3Documento9 páginasInformación Financiera 3Angel AcevedoAún no hay calificaciones

- Evidencia de aprendizaje sobre información financieraDocumento5 páginasEvidencia de aprendizaje sobre información financierabeatriz pachecoAún no hay calificaciones

- Resumen 1.2. Contabilidad Superior 1Documento8 páginasResumen 1.2. Contabilidad Superior 1Rosindy RamirezAún no hay calificaciones

- Unidad 3Documento92 páginasUnidad 3Pare Des Richard0% (1)

- Unidad I Conceptos Generales de ContabilidadDocumento16 páginasUnidad I Conceptos Generales de ContabilidadPeter C. BiafraAún no hay calificaciones

- Análisis Contable Iplacex 2020Documento270 páginasAnálisis Contable Iplacex 2020J0% (1)

- Unidad 1Documento30 páginasUnidad 1BlancaAún no hay calificaciones

- Cuadernillo SIC 4º1ºDocumento18 páginasCuadernillo SIC 4º1ºViviana Mònica PajaresAún no hay calificaciones

- Estados ContablesDocumento11 páginasEstados ContablesJesus CLAún no hay calificaciones

- SEM 1.s1-2Documento30 páginasSEM 1.s1-2william silva santa cruzAún no hay calificaciones

- Evidencia 1Documento6 páginasEvidencia 1Dalia SaucedoAún no hay calificaciones

- Contabilidad 1 - Conceptos básicos, tipos y usuariosDocumento6 páginasContabilidad 1 - Conceptos básicos, tipos y usuariosForestha RdAún no hay calificaciones

- CONTABILIDAD 2 GuiaDocumento32 páginasCONTABILIDAD 2 GuiaADINA MARIA TEJEDA OBANDOAún no hay calificaciones

- Estados FinancierosDocumento11 páginasEstados FinancierosOmar ManzanoAún no hay calificaciones

- Tema 1: Introducción A La ContabilidadDocumento8 páginasTema 1: Introducción A La ContabilidadjoseAún no hay calificaciones

- Lectura Tema 3Documento4 páginasLectura Tema 3adriana gisela suarez diazAún no hay calificaciones

- Capitulo 3 Libro ContaDocumento8 páginasCapitulo 3 Libro ContaJuan SalazarAún no hay calificaciones

- Actividad de Aprendizaje 1. Ensayo Sobre La Contabilidad FinancieraDocumento10 páginasActividad de Aprendizaje 1. Ensayo Sobre La Contabilidad FinancieraVanessa SanchezAún no hay calificaciones

- Tarea 2.1 La Informacion Contable y La Toma de DecisionesDocumento6 páginasTarea 2.1 La Informacion Contable y La Toma de DecisionesEl Sofoke GarciaAún no hay calificaciones

- Me 1Documento84 páginasMe 1MabravilAún no hay calificaciones

- Apuntes S1Documento10 páginasApuntes S1Chio CarrilloAún no hay calificaciones

- Taller 1 ContabilidadDocumento5 páginasTaller 1 ContabilidadDavid Serrano100% (1)

- Tarea N°2 - Contabilidad AvanzadaDocumento27 páginasTarea N°2 - Contabilidad AvanzadaEmmanuel MesAún no hay calificaciones

- Eva02 ApellidoNombreDocumento4 páginasEva02 ApellidoNombreFernanda LaraAún no hay calificaciones

- Mtra. Roxana Núñez Sloniewska: Página 1 de 10Documento10 páginasMtra. Roxana Núñez Sloniewska: Página 1 de 10Hugo AnayaAún no hay calificaciones

- Mmrb-Normas de Informacion FinancieraDocumento7 páginasMmrb-Normas de Informacion FinancieraMarly RibaAún no hay calificaciones

- Facultad de NegociosDocumento12 páginasFacultad de NegociosJuan Jose Torres DiazAún no hay calificaciones

- Unidad 1 Actividad 1Documento8 páginasUnidad 1 Actividad 1jesus ayalaAún no hay calificaciones

- La Contabilidad Normas Apa (1CA)Documento7 páginasLa Contabilidad Normas Apa (1CA)SHERLLY LILIAM LIMASCA HUAMANAún no hay calificaciones

- Contabilidad financiera como herramienta de competitividadDocumento17 páginasContabilidad financiera como herramienta de competitividadDany LázaroAún no hay calificaciones

- Conta Superior II Tema 1 Análisis de Los Estados FinancierosDocumento12 páginasConta Superior II Tema 1 Análisis de Los Estados FinancierosMARINA CAROLINA HERNANDEZ LOAYZAAún no hay calificaciones

- Apuntes S1 Procesos de ContabilidadDocumento10 páginasApuntes S1 Procesos de ContabilidadDaniel GOjedaAún no hay calificaciones

- Miguel Flores - InformeDocumento4 páginasMiguel Flores - InformeMiguel FloresAún no hay calificaciones

- Contabilidad Financiera Nic 1Documento9 páginasContabilidad Financiera Nic 1Luis Chauca ChAún no hay calificaciones

- Análisis e interpretación de estados financierosDocumento16 páginasAnálisis e interpretación de estados financierosMiguel MososoAún no hay calificaciones

- Primera Parte TeoriaDocumento18 páginasPrimera Parte TeoriaLeydi LlanosAún no hay calificaciones

- Contabilidad I UNIDADDocumento30 páginasContabilidad I UNIDADYEFERSON ALEXANDER HERRERA GONZALESAún no hay calificaciones

- Fundamentos de contabilidad (Versión profesor)De EverandFundamentos de contabilidad (Versión profesor)Aún no hay calificaciones

- La MuerteDocumento14 páginasLa MuerteAlan VerdugoAún no hay calificaciones

- La MuerteDocumento14 páginasLa MuerteAlan VerdugoAún no hay calificaciones

- Propiedades de Los FluidosDocumento11 páginasPropiedades de Los FluidosAlan VerdugoAún no hay calificaciones

- HolaDocumento1 páginaHolaAlan VerdugoAún no hay calificaciones

- Unidad 6 - Normas de AuditoríaDocumento4 páginasUnidad 6 - Normas de AuditoríaMariíta SanchezAún no hay calificaciones

- 4 TALLER DE AFIANZAMIENTO 4 - PLAN DE AUDITORIA - ANALISIS DE CASO Mayerly Barbosa, Natalia Lopez, Catalina MorenoDocumento4 páginas4 TALLER DE AFIANZAMIENTO 4 - PLAN DE AUDITORIA - ANALISIS DE CASO Mayerly Barbosa, Natalia Lopez, Catalina MorenoANDREA CATALINA MORENO RODRIGUEZAún no hay calificaciones

- 5-Exposisicón OralDocumento10 páginas5-Exposisicón OralGabriela Luciana BarrionuevoAún no hay calificaciones

- Cpa Umg WordDocumento2 páginasCpa Umg WordColegioSuperior Harvard MalacatanAún no hay calificaciones

- Programa - Papeles de Trabajo - HallazgoDocumento63 páginasPrograma - Papeles de Trabajo - HallazgoMargie Yulieth CardenasAún no hay calificaciones

- Factura E001-178 - Val 05Documento1 páginaFactura E001-178 - Val 05Iris Huamani MartinezAún no hay calificaciones

- Niif de La 1 A La 8Documento29 páginasNiif de La 1 A La 8Norma PérezAún no hay calificaciones

- Guias Corte Diciembre 2021 CompletaDocumento171 páginasGuias Corte Diciembre 2021 CompletaAry RuizAún no hay calificaciones

- Silabo - 0801040054 - CONTABILIDAD DE MYPESDocumento4 páginasSilabo - 0801040054 - CONTABILIDAD DE MYPESJavier Barrantes perezAún no hay calificaciones

- Contabilidad GerencialDocumento76 páginasContabilidad GerencialCatherin Chelsy Rivera IzquierdoAún no hay calificaciones

- EVALUACIÓN DE ENTRADA - Revisión de IntentosDocumento4 páginasEVALUACIÓN DE ENTRADA - Revisión de IntentosM̸͟͞e̸͟͞r̸͟͞l̸͟͞i̸͟͞t̸͟͞t̸͟͞ S̸͟͞J̸͟͞Aún no hay calificaciones

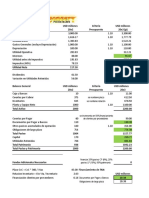

- Allied Food Products Estado de Resultados y Balance General Presupuesto 20x3Documento10 páginasAllied Food Products Estado de Resultados y Balance General Presupuesto 20x3Anthony CadenaAún no hay calificaciones

- ContabilidadDocumento1 páginaContabilidadSarita CuestaAún no hay calificaciones

- Manual Bancarizacion Da VinciDocumento16 páginasManual Bancarizacion Da VinciWilson Terrazas Anzoleaga100% (1)

- Nueva FranciaDocumento6 páginasNueva FranciaOscar Pinillos0% (1)

- APA 1 - Tarea 2Documento12 páginasAPA 1 - Tarea 2Milu StudioAún no hay calificaciones

- Adjunto 1 Especificaciones Técnicas YPFBDocumento6 páginasAdjunto 1 Especificaciones Técnicas YPFBiver carlos peña contrerasAún no hay calificaciones

- Evaluación - Contabilidad Basica - Modulo 1 - PolieduDocumento10 páginasEvaluación - Contabilidad Basica - Modulo 1 - PolieduLuz BooksAún no hay calificaciones

- Trabajo de Costos 2Documento9 páginasTrabajo de Costos 2Anunnaki OcampoAún no hay calificaciones

- Benninga, S. (2000) Establecimiento de Modelos FinancierosDocumento9 páginasBenninga, S. (2000) Establecimiento de Modelos FinancierosDalessandroAún no hay calificaciones

- Club de Deportes Electrónicos Firelights Guardians"Documento18 páginasClub de Deportes Electrónicos Firelights Guardians"JHONNY PEREIRAAún no hay calificaciones

- Nota Crédito - NC22765 - 804001890Documento1 páginaNota Crédito - NC22765 - 804001890Victor MontoyaAún no hay calificaciones

- Capítulo 2: Introducción A Los Términos y Propósitos de Los CostosDocumento30 páginasCapítulo 2: Introducción A Los Términos y Propósitos de Los Costoscarlos vidalcaAún no hay calificaciones

- Cap4 - Costeo Por Ordenes de TrabajoDocumento33 páginasCap4 - Costeo Por Ordenes de TrabajoMiguelManco100% (1)

- Capitulo 1 Las SociedadesDocumento103 páginasCapitulo 1 Las SociedadesLisbeth MendezAún no hay calificaciones

- Fecha: 04/02/2022 05:00:31Documento8 páginasFecha: 04/02/2022 05:00:31Vicente Orbegoso RodriguezAún no hay calificaciones

- Marco Conceptual (Cap. 5 Al 8)Documento23 páginasMarco Conceptual (Cap. 5 Al 8)Lizeth Maria Gracia VillarAún no hay calificaciones

- Asientos compra ventaDocumento4 páginasAsientos compra ventanaysha mahylin coila laurenteAún no hay calificaciones

- Nic 12, ExistenciasDocumento8 páginasNic 12, ExistenciasTiffanie FordAún no hay calificaciones

- Preguntas TributariaDocumento5 páginasPreguntas TributariaLida CaceresAún no hay calificaciones