También podría gustarte

- Asociaciones Sindicales PDFDocumento1 páginaAsociaciones Sindicales PDFManu BÒólivarAún no hay calificaciones

- Mapa Mental Auditoria Imcp Imai ConlaDocumento1 páginaMapa Mental Auditoria Imcp Imai ConlaLui Angel LaraAún no hay calificaciones

- Examen Contabilidad Guber AlumnoDocumento3 páginasExamen Contabilidad Guber AlumnoAnabeliza Merchan FariasAún no hay calificaciones

- Anteproyecto de Investigación Tesis Caja de AhorroDocumento33 páginasAnteproyecto de Investigación Tesis Caja de AhorroMarc OS67% (3)

- MAPA CONCEPTUAL Los CostosDocumento1 páginaMAPA CONCEPTUAL Los CostosMiryan MADRIGAL JIMENEZAún no hay calificaciones

- .A7 M,,G,,RDocumento10 páginas.A7 M,,G,,Rrivero_889Aún no hay calificaciones

- Remanente de UtilidadesDocumento4 páginasRemanente de UtilidadesMarita Marleni Rosas AlfaroAún no hay calificaciones

- Presentacion Teorias de La Administracion Segun Taylor y FayolDocumento20 páginasPresentacion Teorias de La Administracion Segun Taylor y FayolJhelitza Rodriguez PerezAún no hay calificaciones

- Mapa Conceptual Teoría Del ConsumidorDocumento3 páginasMapa Conceptual Teoría Del ConsumidorFERMAN TOGA IRVIN ALDAIRAún no hay calificaciones

- Mapa Mental EmpresaDocumento1 páginaMapa Mental EmpresaCamila Colmenares Suárez100% (1)

- Diagrama Del Proceso de La Elaboración Del PresupuestoDocumento4 páginasDiagrama Del Proceso de La Elaboración Del PresupuestosmoblembusinessAún no hay calificaciones

- Administracion de Operaciones 2 EjemplosDocumento7 páginasAdministracion de Operaciones 2 EjemplosHousseim Saab50% (2)

- Casa AlexandriaDocumento2 páginasCasa AlexandriaByron GarciaAún no hay calificaciones

- Infografía ActivosDocumento1 páginaInfografía ActivosAngie Araque100% (1)

- El Nicho de MercadoDocumento2 páginasEl Nicho de Mercadotodointer2008Aún no hay calificaciones

- Apalancamiento TotalDocumento9 páginasApalancamiento TotalEdward ElricAún no hay calificaciones

- CuadroDocumento4 páginasCuadroDiana RiosAún no hay calificaciones

- Derecho Mercantil Actividad 2 Cuadro SinopticoDocumento4 páginasDerecho Mercantil Actividad 2 Cuadro SinopticoRoberto CamachoAún no hay calificaciones

- Análisis de Índices de Rentabilidad y LiquidezDocumento19 páginasAnálisis de Índices de Rentabilidad y LiquidezJohanBanchón 18Aún no hay calificaciones

- Investigación Mapa ConceptualDocumento1 páginaInvestigación Mapa ConceptualLudwig JacoboAún no hay calificaciones

- Cuadro Sinoptico Admi Capital de TrabajoDocumento5 páginasCuadro Sinoptico Admi Capital de TrabajoDaniela CastilloAún no hay calificaciones

- 2da ClaseDocumento3 páginas2da ClaseVictoria Moreno100% (1)

- InventariosDocumento1 páginaInventariosAlison GarcíaAún no hay calificaciones

- Proyecto Final Terminado AiccDocumento11 páginasProyecto Final Terminado Aicclorena saaAún no hay calificaciones

- Ajuste Anual Por Inflacion 2020Documento5 páginasAjuste Anual Por Inflacion 2020iraisAún no hay calificaciones

- Contrato de Trabajo Mapa MentalDocumento1 páginaContrato de Trabajo Mapa MentalProyecto 1eroCONTAún no hay calificaciones

- Estado de Resultados DiapositivasDocumento13 páginasEstado de Resultados DiapositivasgonzaloAún no hay calificaciones

- Exposición Pagos AnticipadosDocumento14 páginasExposición Pagos AnticipadosYami BautistaAún no hay calificaciones

- Determinación Del Costo EstándarDocumento3 páginasDeterminación Del Costo EstándarVilmis Tq100% (1)

- Analisis Estados Financieros BimboDocumento12 páginasAnalisis Estados Financieros BimboShaher MXAún no hay calificaciones

- Proyeccion Financiera 3Documento40 páginasProyeccion Financiera 3JulianaGulumaAún no hay calificaciones

- Caso ABP Contabilidad de GestionDocumento1 páginaCaso ABP Contabilidad de GestionAntony MaderaAún no hay calificaciones

- Requisitos para Crear Una Empresa UnipersonalDocumento4 páginasRequisitos para Crear Una Empresa UnipersonalB.YANCITO. MH.Aún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualSergio GuerraAún no hay calificaciones

- Marco Legal. IntroduccionDocumento35 páginasMarco Legal. IntroduccionAlberto CastroAún no hay calificaciones

- Autoría PLR Decodificada y TraducidaDocumento29 páginasAutoría PLR Decodificada y Traducidadavid rodriguezAún no hay calificaciones

- AforesDocumento7 páginasAforesXochitl SandovalAún no hay calificaciones

- Clasificación de Cuentas GUIADocumento12 páginasClasificación de Cuentas GUIAyannerys fleire cabreraAún no hay calificaciones

- Mapa Mental Del Apalancamiento Financiero y OperativoDocumento2 páginasMapa Mental Del Apalancamiento Financiero y OperativoDiaz CamiloAún no hay calificaciones

- Leasing FinancieroDocumento6 páginasLeasing FinancieromiguelAún no hay calificaciones

- Guia 20Documento9 páginasGuia 20Anyii HernandezAún no hay calificaciones

- Capitalizacion y Actualizacion Simple PDFDocumento11 páginasCapitalizacion y Actualizacion Simple PDFRafaOrellanaAún no hay calificaciones

- Modelo CanvasDocumento5 páginasModelo CanvasNicolás FonsecaAún no hay calificaciones

- S4 - Plan de Marketing para RestaurantesDocumento10 páginasS4 - Plan de Marketing para RestaurantesLuis Webster Pumaccajia CruzAún no hay calificaciones

- Financiamiento A Largo Plazo Con Caso PráticoDocumento8 páginasFinanciamiento A Largo Plazo Con Caso PráticosmellscryAún no hay calificaciones

- Cancionero ReligiosoDocumento1 páginaCancionero ReligiosoamandayferAún no hay calificaciones

- Larissa Mateo, Sistema FinancieroDocumento10 páginasLarissa Mateo, Sistema FinancieroLarissa MateoAún no hay calificaciones

- M8 Legislación Fiscal LMX A Proyecto ModularDocumento9 páginasM8 Legislación Fiscal LMX A Proyecto ModularLeo De AndromedaAún no hay calificaciones

- Sistemas de InformaciónDocumento1 páginaSistemas de InformaciónFernando AnayaAún no hay calificaciones

- Poder NotarialDocumento1 páginaPoder NotarialPedro José Londoño ZuluagaAún no hay calificaciones

- Mapa Mental Creacion de EmpresaDocumento1 páginaMapa Mental Creacion de Empresaaudelago39100% (1)

- Archivo Hoja Excel Capitulo I Analisis Financiero Convencion.Documento5 páginasArchivo Hoja Excel Capitulo I Analisis Financiero Convencion.CATALINAAún no hay calificaciones

- Mapa Conceptual Cdi Colombia - CanadaDocumento1 páginaMapa Conceptual Cdi Colombia - Canadaalexandra garzonAún no hay calificaciones

- La Seducción Desde El Punto de Venta - Merchandising - PP 125-127Documento3 páginasLa Seducción Desde El Punto de Venta - Merchandising - PP 125-127Robinson Andres Ibañez CondeAún no hay calificaciones

- Contabilizacion de Operaciones Comerciales y FinancierasDocumento2 páginasContabilizacion de Operaciones Comerciales y Financierasmayra indaburoAún no hay calificaciones

- Cuadro SinopticoDocumento1 páginaCuadro SinopticoEstefania Aguiar SerranoAún no hay calificaciones

- Administracion de Pasivos CorrientesDocumento6 páginasAdministracion de Pasivos CorrientesIvan BlancoAún no hay calificaciones

- RECURSOS - Técnica SCAMPER 2° FDocumento3 páginasRECURSOS - Técnica SCAMPER 2° FSandy BlasAún no hay calificaciones

- Deuda A Largo o Corto PlazoDocumento7 páginasDeuda A Largo o Corto PlazodianaAún no hay calificaciones

- Módulo 3 Uso y Manejo Del CréditoDocumento6 páginasMódulo 3 Uso y Manejo Del CréditoTendedero Plegable ModernoAún no hay calificaciones

- METRADODocumento1 páginaMETRADOgomez perez lenerd davidAún no hay calificaciones

- ConsultasDocumento6 páginasConsultasgomez perez lenerd davidAún no hay calificaciones

- Liquidacion ExposicionDocumento20 páginasLiquidacion ExposicionJoel CastañedaAún no hay calificaciones

- Valorizacion de ObraDocumento19 páginasValorizacion de ObraEdgar Velasquez InfanzonAún no hay calificaciones

- Aci Columnas CuadradasDocumento34 páginasAci Columnas CuadradasHenry Valverde100% (2)

- Generar Constancia ParticipacionDocumento1 páginaGenerar Constancia Participaciongomez perez lenerd davidAún no hay calificaciones

- Clase 4 de Excel Intermedio Susana Perez RodriguezDocumento6 páginasClase 4 de Excel Intermedio Susana Perez Rodriguezgomez perez lenerd davidAún no hay calificaciones

- Retos de La Clase 7 SUSANA ELENA PEREZDocumento121 páginasRetos de La Clase 7 SUSANA ELENA PEREZgomez perez lenerd davidAún no hay calificaciones

- Chek Lis Libaracion ExpecialidadesDocumento4 páginasChek Lis Libaracion Expecialidadesgomez perez lenerd davidAún no hay calificaciones

- Clase 7 de Excel Intermedio SUSANA ELENE PEREZDocumento26 páginasClase 7 de Excel Intermedio SUSANA ELENE PEREZgomez perez lenerd davidAún no hay calificaciones

- Clase 9 de Excel Intermedio SUSANA PEREZ RODRIGUEZDocumento146 páginasClase 9 de Excel Intermedio SUSANA PEREZ RODRIGUEZgomez perez lenerd davidAún no hay calificaciones

- Comunicacion s22Documento1 páginaComunicacion s22gomez perez lenerd davidAún no hay calificaciones

- Tarea 4Documento3 páginasTarea 4paulAún no hay calificaciones

- Clase 6 de Excel Intermedio SUSANA PEREZ RODRIGUEZDocumento9 páginasClase 6 de Excel Intermedio SUSANA PEREZ RODRIGUEZgomez perez lenerd davidAún no hay calificaciones

- Impacto Ambiental Cachicadan CallesDocumento9 páginasImpacto Ambiental Cachicadan Callesgomez perez lenerd davidAún no hay calificaciones

- La AutobiografiaDocumento5 páginasLa Autobiografiagomez perez lenerd davidAún no hay calificaciones

- Clase 1 de Excel Avanzado Susana Perez RodriguezDocumento55 páginasClase 1 de Excel Avanzado Susana Perez Rodriguezgomez perez lenerd davidAún no hay calificaciones

- Planteamiento Del ProblemaDocumento2 páginasPlanteamiento Del Problemagomez perez lenerd davidAún no hay calificaciones

- InfografiaDocumento1 páginaInfografiagomez perez lenerd davidAún no hay calificaciones

- Exploración de Sonidos Materiales, Elementos y Técnicas NolaDocumento12 páginasExploración de Sonidos Materiales, Elementos y Técnicas Nolagomez perez lenerd davidAún no hay calificaciones

- MetradosDocumento8 páginasMetradosgomez perez lenerd davidAún no hay calificaciones

- MarycrisDocumento7 páginasMarycrisgomez perez lenerd davidAún no hay calificaciones

- CCSS S22Documento2 páginasCCSS S22gomez perez lenerd davidAún no hay calificaciones

- Clase 3 Séptimo Fecundación.Documento13 páginasClase 3 Séptimo Fecundación.gomez perez lenerd davidAún no hay calificaciones

- Mi AportacionDocumento1 páginaMi Aportaciongomez perez lenerd davidAún no hay calificaciones

- Memoria DescriptivaDocumento13 páginasMemoria Descriptivagomez perez lenerd davidAún no hay calificaciones

- F04-RR - HH.-COREAN-Control de Asistencia Diaria - EQUIP. TÉCNICO 1Documento1 páginaF04-RR - HH.-COREAN-Control de Asistencia Diaria - EQUIP. TÉCNICO 1gomez perez lenerd davidAún no hay calificaciones

- Memoria DescriptivaDocumento13 páginasMemoria Descriptivagomez perez lenerd davidAún no hay calificaciones

- CARATULADocumento1 páginaCARATULAgomez perez lenerd davidAún no hay calificaciones

- Especificaciones TecnicasDocumento136 páginasEspecificaciones Tecnicasgomez perez lenerd davidAún no hay calificaciones

- Asignacion No 4 de Moneda y BamcaDocumento6 páginasAsignacion No 4 de Moneda y Bamcate consultaAún no hay calificaciones

- Clasificacion de Ee - Ff.Documento4 páginasClasificacion de Ee - Ff.Cesar Luis Ulloa FlorianAún no hay calificaciones

- Guia de LegislacionDocumento4 páginasGuia de LegislacionkarenAún no hay calificaciones

- (BBVA) Consulta de Pagos MasivosDocumento3 páginas(BBVA) Consulta de Pagos MasivosEdwin Vidal Calsina CusiAún no hay calificaciones

- BALANCE GENERAL El Restaurante "Del Paso"Documento2 páginasBALANCE GENERAL El Restaurante "Del Paso"RICARDO RIOS MALO20% (5)

- Contexto Financiero Del CuscoDocumento10 páginasContexto Financiero Del CuscoFrank Sullcaccori Leon100% (3)

- Parcial Escenario 2 - MONEDA Y BANCADocumento6 páginasParcial Escenario 2 - MONEDA Y BANCAMADEPICUVAAún no hay calificaciones

- Examen Parcial Matematicas FinancierasDocumento3 páginasExamen Parcial Matematicas Financierasrodrigo100% (2)

- Chedraui INFORMEANUAL2010Documento68 páginasChedraui INFORMEANUAL2010Andrea SuarezAún no hay calificaciones

- Reporte de No Deuda Infocorp Equifax CompressedDocumento18 páginasReporte de No Deuda Infocorp Equifax CompressedRosaAún no hay calificaciones

- Boletín - Oficial - 2.010 11 15 ContratacionesDocumento24 páginasBoletín - Oficial - 2.010 11 15 ContratacionesalejandrorfbAún no hay calificaciones

- Comisión Nacional Bancaria y de ValoresDocumento11 páginasComisión Nacional Bancaria y de ValoresJosh SilvaAún no hay calificaciones

- Isil - PPT Demo - Banco FinancieroDocumento6 páginasIsil - PPT Demo - Banco FinancieroZetaPunkerAún no hay calificaciones

- Empresa Pil Balance GeneralDocumento2 páginasEmpresa Pil Balance Generalgonzalo50% (4)

- 2.-Solucion Flujo Efectivo Cunori, S.a..Xls222222222Documento8 páginas2.-Solucion Flujo Efectivo Cunori, S.a..Xls222222222Jonathan SosaAún no hay calificaciones

- Tigo 1Documento4 páginasTigo 1Jorge Goyeneche GomezAún no hay calificaciones

- Examen de EudeDocumento11 páginasExamen de Eudeantonio1977011750% (2)

- Tesis de Analisis de Sistema de DetraccionDocumento97 páginasTesis de Analisis de Sistema de DetraccionRaul MayorAún no hay calificaciones

- Santa Ana Fertilizantes SacDocumento6 páginasSanta Ana Fertilizantes Sacanon_623417317Aún no hay calificaciones

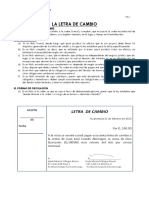

- Guia de Clase Letra de CambioDocumento12 páginasGuia de Clase Letra de CambioKike S TrombonistAún no hay calificaciones

- Analista en SegurosDocumento4 páginasAnalista en Segurostarantula_22Aún no hay calificaciones

- Practica - Intervalos de ConfianzaDocumento8 páginasPractica - Intervalos de ConfianzaAlex Fernando Garcia QuiñonesAún no hay calificaciones

- Taller de Contabilidad Jose Antoni CampoDocumento7 páginasTaller de Contabilidad Jose Antoni CampoAntony CampoAún no hay calificaciones

- Acta de Entrega Puesto de Trabajo Call Center SindyDocumento6 páginasActa de Entrega Puesto de Trabajo Call Center SindyYis HernandezAún no hay calificaciones

- Tarea Grupal Modulo 7 y 8Documento24 páginasTarea Grupal Modulo 7 y 8luisAún no hay calificaciones

- Quiz 1 Semana 2 Servicios Bancarios IIDocumento4 páginasQuiz 1 Semana 2 Servicios Bancarios IILeandro OchoaAún no hay calificaciones

- Actividad 9Documento4 páginasActividad 9Brayan andresAún no hay calificaciones

- Capítulo 7. Fundamentos de La Presupuestación de CapitalDocumento2 páginasCapítulo 7. Fundamentos de La Presupuestación de CapitalGladys PonceAún no hay calificaciones

- Distribucion Fisica Internacional 16Documento29 páginasDistribucion Fisica Internacional 16Angel MiguelAún no hay calificaciones

- Tema Iv Auditoria IDocumento4 páginasTema Iv Auditoria IYolanda PeñaAún no hay calificaciones