También podría gustarte

- Metodologia Panel SolarDocumento3 páginasMetodologia Panel SolarDalia Bernabe MallmaAún no hay calificaciones

- Problemas de Productos Notables 2 para Quinto de SecundariaDocumento4 páginasProblemas de Productos Notables 2 para Quinto de SecundariaDalia Bernabe MallmaAún no hay calificaciones

- Emch 5Documento22 páginasEmch 5Irvin RimaracheAún no hay calificaciones

- Ancon 1Documento5 páginasAncon 1Dalia Bernabe MallmaAún no hay calificaciones

- Atento - ParcialDocumento47 páginasAtento - ParcialDalia Bernabe Mallma0% (1)

- Morteros 18Documento34 páginasMorteros 18Dalia Bernabe MallmaAún no hay calificaciones

- Geografia Cultural de La RegionDocumento8 páginasGeografia Cultural de La RegionDalia Bernabe MallmaAún no hay calificaciones

- Atento - ParcialDocumento47 páginasAtento - ParcialDalia Bernabe Mallma0% (1)

- MetodocoveñasDocumento5 páginasMetodocoveñasDalia Bernabe MallmaAún no hay calificaciones

- Fenomenos SocialesDocumento4 páginasFenomenos SocialesDalia Bernabe MallmaAún no hay calificaciones

- Tema: Caídas de Agua Año: 2019 Salón: D6 - 2 Profesora: Carmen Ventura IntegrantesDocumento20 páginasTema: Caídas de Agua Año: 2019 Salón: D6 - 2 Profesora: Carmen Ventura IntegrantesDalia Bernabe MallmaAún no hay calificaciones

- Flor de RetamaDocumento1 páginaFlor de RetamaDalia Bernabe MallmaAún no hay calificaciones

- El Poder Del Pensamiento PositivoDocumento9 páginasEl Poder Del Pensamiento PositivoDalia Bernabe MallmaAún no hay calificaciones

- Silabo Met Cuant y Estadistica 104653 (Unfv)Documento9 páginasSilabo Met Cuant y Estadistica 104653 (Unfv)Dalia Bernabe MallmaAún no hay calificaciones

- Malla de PerforacionDocumento7 páginasMalla de PerforacionDalia Bernabe MallmaAún no hay calificaciones

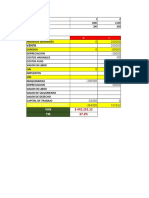

- Flujo de Caja Economico VAN TIR: 1 2 Unidades 1000 1100 Costo 200 200Documento3 páginasFlujo de Caja Economico VAN TIR: 1 2 Unidades 1000 1100 Costo 200 200Dalia Bernabe MallmaAún no hay calificaciones

- Discurso de MarDocumento7 páginasDiscurso de MarDalia Bernabe MallmaAún no hay calificaciones

- HuracanDocumento9 páginasHuracanDalia Bernabe MallmaAún no hay calificaciones

- Grupos EtnicosDocumento4 páginasGrupos EtnicosDalia Bernabe MallmaAún no hay calificaciones

- Ev. Peces Observados en MHN-UNMSM 2018Documento1 páginaEv. Peces Observados en MHN-UNMSM 2018Dalia Bernabe MallmaAún no hay calificaciones

- Modulo Ingles PDFDocumento88 páginasModulo Ingles PDFBrenda Lara RuizAún no hay calificaciones

- Edafologia 1Documento20 páginasEdafologia 1Dalia Bernabe MallmaAún no hay calificaciones

- Declaracion JuradaDocumento1 páginaDeclaracion JuradaDalia Bernabe MallmaAún no hay calificaciones

- Ev. Peces Observados en MHN-UNMSM 2018Documento1 páginaEv. Peces Observados en MHN-UNMSM 2018Dalia Bernabe MallmaAún no hay calificaciones

- Atmosfera EstableDocumento17 páginasAtmosfera EstableDalia Bernabe MallmaAún no hay calificaciones

- Explicacion 1Documento2 páginasExplicacion 1Dalia Bernabe MallmaAún no hay calificaciones

- Fenomenos SocialesDocumento4 páginasFenomenos SocialesDalia Bernabe MallmaAún no hay calificaciones

- Ev. Peces Observados en MHN-UNMSM 2018Documento1 páginaEv. Peces Observados en MHN-UNMSM 2018Dalia Bernabe MallmaAún no hay calificaciones

- Asteraceae, una de las familias más diversasDocumento18 páginasAsteraceae, una de las familias más diversasDalia Bernabe MallmaAún no hay calificaciones

- Examen Contabilidad EmpresarialDocumento26 páginasExamen Contabilidad EmpresarialLiliana Vaca VargasAún no hay calificaciones

- Unidad Iv y VDocumento18 páginasUnidad Iv y VNathaly NiñoAún no hay calificaciones

- Contract1 3416383 1 4095790Documento35 páginasContract1 3416383 1 4095790RUBEN DIAZAún no hay calificaciones

- Sintia Abril Elizondo Echeverria - MidDocumento12 páginasSintia Abril Elizondo Echeverria - Midram_2222Aún no hay calificaciones

- NIIF-ActivosDocumento14 páginasNIIF-ActivosPaula Andrea Colonia TasconAún no hay calificaciones

- Trabajo de Contabilidad VIDocumento9 páginasTrabajo de Contabilidad VIDiana Katherine Retamozo DlgadoAún no hay calificaciones

- Emag M - Caso Empresa ReemplazoDocumento6 páginasEmag M - Caso Empresa ReemplazoJenny EstefaníaAún no hay calificaciones

- Evaluacion Economica y Financiera Proyecto EcucafeDocumento15 páginasEvaluacion Economica y Financiera Proyecto EcucafeStefy DayaAún no hay calificaciones

- 3.3 Saldo Insoluto. Derechos Acrredor y DeudorDocumento7 páginas3.3 Saldo Insoluto. Derechos Acrredor y DeudorJuanpa SegoviaAún no hay calificaciones

- 6 - Bonos - IamcDocumento52 páginas6 - Bonos - IamcMartín ManchadoAún no hay calificaciones

- Taller-Asientos ContablesDocumento8 páginasTaller-Asientos ContablesAndres LopezAún no hay calificaciones

- Sesión 1 - CONCEPTOS Y FUNDAMENTOS BASICOS DE COSTOS MINEROS (19-Nov-13)Documento103 páginasSesión 1 - CONCEPTOS Y FUNDAMENTOS BASICOS DE COSTOS MINEROS (19-Nov-13)MINEXPONAún no hay calificaciones

- Taller - Anualidades - Osman VarelaDocumento6 páginasTaller - Anualidades - Osman Varelajose Jimenez100% (2)

- Escala Valorativa Ii UnidadDocumento28 páginasEscala Valorativa Ii Unidadfelix venegas barbozaAún no hay calificaciones

- Semana 4Documento23 páginasSemana 4Grecia Sal y RosasAún no hay calificaciones

- Caso activos intangibles VISIÓN FUTURODocumento4 páginasCaso activos intangibles VISIÓN FUTURONancy TingalAún no hay calificaciones

- Inversiones en Instrumentos FinancierosDocumento14 páginasInversiones en Instrumentos FinancierosAriana MezaAún no hay calificaciones

- Ej Anualidades, Amortizaciones - 21Documento2 páginasEj Anualidades, Amortizaciones - 21Yandery MeraAún no hay calificaciones

- Caso Practico Contabilidad de Servicios TransporteDocumento22 páginasCaso Practico Contabilidad de Servicios TransporteADRIANA NOEMI GARCIA ALVAREZ100% (1)

- Proyecto de PlayerasDocumento51 páginasProyecto de PlayerasyesusAún no hay calificaciones

- Licitación de ObrasDocumento26 páginasLicitación de ObrasLisseth Villanueva PintoAún no hay calificaciones

- Conceptos y Fundamentos Basicos de Costos de Mineria IDocumento74 páginasConceptos y Fundamentos Basicos de Costos de Mineria IFreddy Miguel ChAún no hay calificaciones

- Amortizacion Sistema AlemanDocumento3 páginasAmortizacion Sistema Alemandago caychoAún no hay calificaciones

- Capítulo 1 Análisis de Balances y Estados de ResultadosDocumento30 páginasCapítulo 1 Análisis de Balances y Estados de ResultadosJ SAún no hay calificaciones

- Teoria Bonos y ObligacionesDocumento20 páginasTeoria Bonos y ObligacionesRonaldo LopezAún no hay calificaciones

- Tarea Capitulo 1 y 2 Finanzas 2Documento10 páginasTarea Capitulo 1 y 2 Finanzas 2Evelyn RamirezAún no hay calificaciones

- Estado de Flujo de EfectivoDocumento9 páginasEstado de Flujo de EfectivoduvanAún no hay calificaciones

- Auditoria Por Ciclos de TransaccionesDocumento37 páginasAuditoria Por Ciclos de TransaccionesHei Funez Reyes100% (3)

- Sistema ContableDocumento63 páginasSistema ContablejosueAún no hay calificaciones

- Anualidades: conceptos y cálculos básicosDocumento11 páginasAnualidades: conceptos y cálculos básicosMarinoAún no hay calificaciones