También podría gustarte

- Caso 2 - Zapatos Online - Aida SalrachDocumento2 páginasCaso 2 - Zapatos Online - Aida SalrachAidaAún no hay calificaciones

- Silabo 2019 Analisis e Interpretación de Los Estados FinancierosDocumento8 páginasSilabo 2019 Analisis e Interpretación de Los Estados Financierosjose antonio arevalo tuesta100% (1)

- Practica Calificada 03Documento2 páginasPractica Calificada 03jose antonio arevalo tuestaAún no hay calificaciones

- Volumen Costo UtilidadDocumento27 páginasVolumen Costo Utilidadjose antonio arevalo tuestaAún no hay calificaciones

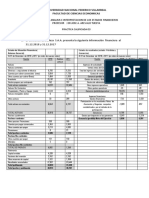

- PRIMER EXAMEN Contabilidad Gerencial y CostosDocumento5 páginasPRIMER EXAMEN Contabilidad Gerencial y Costosjose antonio arevalo tuesta100% (1)

- PRIMER EXAMEN Contabilidad Gerencial y CostosDocumento4 páginasPRIMER EXAMEN Contabilidad Gerencial y Costosjose antonio arevalo tuesta100% (1)

- PRIMER EXAMEN Contabilidad Gerencial y CostosDocumento4 páginasPRIMER EXAMEN Contabilidad Gerencial y Costosjose antonio arevalo tuesta100% (1)

- Introducción A Los Términos y Propósitos de Los CostosDocumento39 páginasIntroducción A Los Términos y Propósitos de Los Costosjose antonio arevalo tuestaAún no hay calificaciones

- Introducción A Los Términos y Propósitos de Los CostosDocumento39 páginasIntroducción A Los Términos y Propósitos de Los Costosjose antonio arevalo tuesta100% (1)

- Silabo de Analisis e Interpretación de Los Estados Financieros 2018Documento8 páginasSilabo de Analisis e Interpretación de Los Estados Financieros 2018jose antonio arevalo tuestaAún no hay calificaciones

- Semana 1 Contabilidad AdministrativaDocumento20 páginasSemana 1 Contabilidad Administrativajose antonio arevalo tuestaAún no hay calificaciones

- Silabo de Analisis e Interpretación de Los Estados Financieros 2018Documento8 páginasSilabo de Analisis e Interpretación de Los Estados Financieros 2018jose antonio arevalo tuestaAún no hay calificaciones

- BPM y Digitalizacion de ProcesosDocumento2 páginasBPM y Digitalizacion de ProcesosLaura Gomez VanegasAún no hay calificaciones

- P-JP-MA-01 Mantención de Equipos y MaquinariasDocumento5 páginasP-JP-MA-01 Mantención de Equipos y MaquinariasJuan Pablo Diaz MorenoAún no hay calificaciones

- Auditoria Tribur¿TariaDocumento36 páginasAuditoria Tribur¿TariaJorge AruhuancaAún no hay calificaciones

- Constitucion de EmpresasDocumento42 páginasConstitucion de Empresasmarco cruz coilaAún no hay calificaciones

- Situacion NegocioDocumento3 páginasSituacion Negocioadelaida2marinAún no hay calificaciones

- Mercadeo Es Un Conjunto de Acciones Mediante Las Cuales Una Empresa Estudia Las Necesidades o Problemas Característicos de Un PúblicoDocumento3 páginasMercadeo Es Un Conjunto de Acciones Mediante Las Cuales Una Empresa Estudia Las Necesidades o Problemas Característicos de Un PúblicoRosmery WilliamsAún no hay calificaciones

- Formato CursogramaDocumento4 páginasFormato CursogramaSawi MartinezAún no hay calificaciones

- PreciosDocumento3 páginasPreciosKriss Alejandra HerediaAún no hay calificaciones

- CV Jorge RestrepoDocumento2 páginasCV Jorge RestrepoCinthya CubillosAún no hay calificaciones

- Plegable Auditoria de Control Interno Plegable-1Documento2 páginasPlegable Auditoria de Control Interno Plegable-1Gressy Sahamara Alvarez NincoAún no hay calificaciones

- Pre Task - Recognition of Reverse LogisticsDocumento8 páginasPre Task - Recognition of Reverse Logisticsyeison gallegoAún no hay calificaciones

- Proyecto Interdi Áreas de Emprendimiento y Matematica UltimoDocumento9 páginasProyecto Interdi Áreas de Emprendimiento y Matematica UltimoCindy Borbor GonzálezAún no hay calificaciones

- MATRIZ CONTABLE (5) (Recuperado Automáticamente)Documento498 páginasMATRIZ CONTABLE (5) (Recuperado Automáticamente)irmarysAún no hay calificaciones

- Foro 2Documento3 páginasForo 2Mayra YépezAún no hay calificaciones

- Plan de Negocios para Emprendedores 53 59Documento7 páginasPlan de Negocios para Emprendedores 53 59Carolina Estopellán GutiérrezAún no hay calificaciones

- III Material Calidad y Mejora ContinuaDocumento16 páginasIII Material Calidad y Mejora ContinuaJerry LolandesAún no hay calificaciones

- Grupo 3 - Pasitos de Luz Fin.Documento29 páginasGrupo 3 - Pasitos de Luz Fin.williams simonAún no hay calificaciones

- Metodos Del Analisis FinancieroDocumento7 páginasMetodos Del Analisis Financieromayito1187Aún no hay calificaciones

- Top Priorities For HR Leaders 2021.en - EsDocumento20 páginasTop Priorities For HR Leaders 2021.en - EsMiguel Ángel Ruiz SanchezAún no hay calificaciones

- Semana 12 Tarea Requisito 7 de La Norma ISO 90012015Documento18 páginasSemana 12 Tarea Requisito 7 de La Norma ISO 90012015Cesar MaqueraAún no hay calificaciones

- Tesis de GraduaciónDocumento13 páginasTesis de GraduaciónroximarcalvarezcAún no hay calificaciones

- Pregunta Dinamizadora U1Documento8 páginasPregunta Dinamizadora U1iscarAún no hay calificaciones

- Canales de Distribucion (Internacional)Documento5 páginasCanales de Distribucion (Internacional)Diana CLAún no hay calificaciones

- Teoría CientíficaDocumento3 páginasTeoría CientíficaBenja GascaAún no hay calificaciones

- Economia Politica Ii: Trabajo de InvestigaciónDocumento5 páginasEconomia Politica Ii: Trabajo de InvestigaciónJuan PonceAún no hay calificaciones

- Tesis Veronica SabadoDocumento81 páginasTesis Veronica SabadoJiXon O. PiRela DAún no hay calificaciones

- Control 1 de Octubre - Los IcotermsDocumento8 páginasControl 1 de Octubre - Los IcotermsFERNANDO MARZE RIVERAAún no hay calificaciones

- Analisis EmpresarialDocumento14 páginasAnalisis EmpresarialMaría BarantesAún no hay calificaciones

- Indicadores Hoteleros para Medir La Ocupación en HoteleríaDocumento3 páginasIndicadores Hoteleros para Medir La Ocupación en HoteleríaRoxx BellAún no hay calificaciones