También podría gustarte

- RESUMEN Los 80 ConceptosDocumento21 páginasRESUMEN Los 80 ConceptosMony Ortiz43% (7)

- Fase 2 - Identificacion RequerimientosDocumento12 páginasFase 2 - Identificacion RequerimientosDiana Hidalgo33% (3)

- Tienda Esoterica DEJAVUDocumento9 páginasTienda Esoterica DEJAVUJuliana RogelesAún no hay calificaciones

- GA08-6C2-GEP-Seis Sigma - AnalizarDocumento6 páginasGA08-6C2-GEP-Seis Sigma - Analizarォイカケェコ ゥョェャカAún no hay calificaciones

- Modelo de ConvocatoriaDocumento3 páginasModelo de Convocatoriaォイカケェコ ゥョェャカAún no hay calificaciones

- Lab4 Caja de CambiosDocumento5 páginasLab4 Caja de Cambiosォイカケェコ ゥョェャカAún no hay calificaciones

- Modelo de CartaDocumento1 páginaModelo de CartaJose Antonio Castillo QuispeAún no hay calificaciones

- Modelo de ConvocatoriaDocumento3 páginasModelo de Convocatoriaォイカケェコ ゥョェャカAún no hay calificaciones

- GV Vi c2 CD Flores Mamani 14Documento2 páginasGV Vi c2 CD Flores Mamani 14ォイカケェコ ゥョェャカAún no hay calificaciones

- Ing Del VehiculoDocumento1 páginaIng Del Vehiculoォイカケェコ ゥョェャカAún no hay calificaciones

- Erh Quinta EntregaDocumento1 páginaErh Quinta Entregaォイカケェコ ゥョェャカAún no hay calificaciones

- Problemas de Cinemática de Mecanismos (UCLM)Documento92 páginasProblemas de Cinemática de Mecanismos (UCLM)leonardo_arévalo_28Aún no hay calificaciones

- Lab 07Documento5 páginasLab 07ォイカケェコ ゥョェャカAún no hay calificaciones

- PROBLEMA Nro 11 MecanismosDocumento3 páginasPROBLEMA Nro 11 Mecanismosォイカケェコ ゥョェャカAún no hay calificaciones

- Guía de Laboratorio 7Documento3 páginasGuía de Laboratorio 7ォイカケェコ ゥョェャカAún no hay calificaciones

- Precauciones y ObservacionesDocumento2 páginasPrecauciones y Observacionesォイカケェコ ゥョェャカAún no hay calificaciones

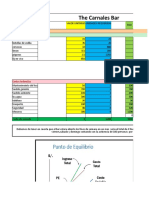

- Analisisi de Punto de EquilibrioDocumento5 páginasAnalisisi de Punto de EquilibrioAny JuyAún no hay calificaciones

- L4 - Identificación de Componentes Del Sistema Hidráulico de La Motoniveladora 16MDocumento51 páginasL4 - Identificación de Componentes Del Sistema Hidráulico de La Motoniveladora 16Mォイカケェコ ゥョェャカAún no hay calificaciones

- Lab 07Documento5 páginasLab 07ォイカケェコ ゥョェャカAún no hay calificaciones

- Caso Billeteras c2-V - CDDocumento2 páginasCaso Billeteras c2-V - CDォイカケェコ ゥョェャカAún no hay calificaciones

- Manual Programacion ArduinoDocumento70 páginasManual Programacion Arduinofaasa83% (6)

- Sesión 7Documento22 páginasSesión 7ォイカケェコ ゥョェャカAún no hay calificaciones

- Analisisi de Punto de EquilibrioDocumento5 páginasAnalisisi de Punto de EquilibrioAny JuyAún no hay calificaciones

- S07 Ladder IIDocumento45 páginasS07 Ladder IIォイカケェコ ゥョェャカAún no hay calificaciones

- Lab 4 - Laboratorio PFR 16m IdentfDocumento19 páginasLab 4 - Laboratorio PFR 16m IdentfAlvaro P. CasasAún no hay calificaciones

- ATSDocumento3 páginasATSォイカケェコ ゥョェャカAún no hay calificaciones

- Lab 2Documento2 páginasLab 2ォイカケェコ ゥョェャカ100% (1)

- 3 CalculosDocumento17 páginas3 Calculosォイカケェコ ゥョェャカAún no hay calificaciones

- Caso Billeteras c2-V - CDDocumento2 páginasCaso Billeteras c2-V - CDォイカケェコ ゥョェャカAún no hay calificaciones

- Caso Billeteras c2-V - CDDocumento2 páginasCaso Billeteras c2-V - CDォイカケェコ ゥョェャカAún no hay calificaciones

- Guía de Laboratorio 6Documento1 páginaGuía de Laboratorio 6ォイカケェコ ゥョェャカAún no hay calificaciones

- Arequipa 4 3Documento6 páginasArequipa 4 3Miguel Rhandy Romero DurandAún no hay calificaciones

- PG 03Documento9 páginasPG 03Cristian LarrainAún no hay calificaciones

- Consultor Pyme - JicaDocumento15 páginasConsultor Pyme - JicaLuis Armando VázquezAún no hay calificaciones

- Banca de InversionDocumento9 páginasBanca de InversionMatt SiulAún no hay calificaciones

- Ensayo 1 - Oferta y Demanda y Punto de eDocumento5 páginasEnsayo 1 - Oferta y Demanda y Punto de eCedrickR.Berrios100% (1)

- Misión y VisiónDocumento4 páginasMisión y VisiónHugo AlmanzaAún no hay calificaciones

- Fidelizacion Del ClienteDocumento3 páginasFidelizacion Del ClienteErick SalazarAún no hay calificaciones

- Documentación Electrotécnica: D0A43835D0 Unacem Peru - DRWDocumento75 páginasDocumentación Electrotécnica: D0A43835D0 Unacem Peru - DRWluchitobass29Aún no hay calificaciones

- TP MKT de ServiciosDocumento5 páginasTP MKT de ServiciosPilar AndradeAún no hay calificaciones

- Yobel SCMDocumento33 páginasYobel SCMJose Luis ChaconAún no hay calificaciones

- Teoría de La Empresa1Documento17 páginasTeoría de La Empresa1Omar GarciaAún no hay calificaciones

- Capitulo 8Documento3 páginasCapitulo 8Steve Calderon67% (3)

- Plan Estrategico Turismo PDFDocumento29 páginasPlan Estrategico Turismo PDFJerson Rojas TrujilloAún no hay calificaciones

- EmpresaDocumento8 páginasEmpresaMiguel Abraham Hernández VillaAún no hay calificaciones

- VOCABULARIODocumento4 páginasVOCABULARIOVictor Manuel ArizaAún no hay calificaciones

- Caso Burt S BeesDocumento5 páginasCaso Burt S BeesKarina Lázaro AranedaAún no hay calificaciones

- Feria MercaDocumento8 páginasFeria MercaMarilin CanoAún no hay calificaciones

- Definiciones Casos ResueltosDocumento35 páginasDefiniciones Casos ResueltosConstanza Perez0% (1)

- Proyecto de Grado Final PDFDocumento261 páginasProyecto de Grado Final PDFFlia Rincon Garcia SoyGabyAún no hay calificaciones

- Caso Pr. U3Documento7 páginasCaso Pr. U3Luis RendónAún no hay calificaciones

- Sistema de Gestión de La CalidadDocumento18 páginasSistema de Gestión de La CalidadJeanethe CastilloAún no hay calificaciones

- Principios de Administracion de Operaciones 7ma Ed. - Jay Heizer, Barry RenderDocumento4 páginasPrincipios de Administracion de Operaciones 7ma Ed. - Jay Heizer, Barry RenderDiego John Gavilanes UvidiaAún no hay calificaciones

- Semana 8 Economia TardeDocumento4 páginasSemana 8 Economia TardeSantos Agramonte RondoyAún no hay calificaciones

- Lineamientos para El Proyecto de EmpresaDocumento2 páginasLineamientos para El Proyecto de EmpresaArlena FagundezAún no hay calificaciones

- Plan de Negocios - Teorias.Documento65 páginasPlan de Negocios - Teorias.alejaAún no hay calificaciones

- Guia de Apendizaje-Evaluacion - Emprendimiento Ie JuanpabloiiDocumento13 páginasGuia de Apendizaje-Evaluacion - Emprendimiento Ie JuanpabloiiGil MariaAún no hay calificaciones

- Definición de Los Niveles de ServicioDocumento5 páginasDefinición de Los Niveles de ServicioJOSE LUIS BANDERAS HERRERAAún no hay calificaciones

- Examen Unidad 1 Direccion ComercialDocumento8 páginasExamen Unidad 1 Direccion ComercialMario Fernando Solorzano GarciaAún no hay calificaciones