100% encontró este documento útil (1 voto)

633 vistas2 páginasMapa Nif b5

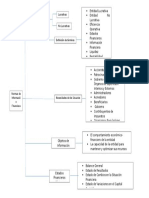

El documento habla sobre la convergencia de normas internacionales con la NIF B5. Explica que la NIF B5 identifica segmentos operativos, construye información financiera por segmento y revela información usual del segmento operativo. También cubre criterios cualitativos y cuantitativos para determinar qué segmentos deben informarse de forma separada. Finalmente, detalla la información que debe revelarse por cada segmento operativo.

Cargado por

dhariuzDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (1 voto)

633 vistas2 páginasMapa Nif b5

El documento habla sobre la convergencia de normas internacionales con la NIF B5. Explica que la NIF B5 identifica segmentos operativos, construye información financiera por segmento y revela información usual del segmento operativo. También cubre criterios cualitativos y cuantitativos para determinar qué segmentos deben informarse de forma separada. Finalmente, detalla la información que debe revelarse por cada segmento operativo.

Cargado por

dhariuzDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd