También podría gustarte

- Nic 2 - ExistenciasDocumento58 páginasNic 2 - ExistenciasCarlos PariAún no hay calificaciones

- Caso Práctico - NIC 2 - PresentaciónDocumento13 páginasCaso Práctico - NIC 2 - PresentaciónNoemi Phala TurpoAún no hay calificaciones

- Trabajo Nic 2Documento31 páginasTrabajo Nic 2sandravasquezzegarra0% (1)

- Informe Final Contabilidad SuperiorDocumento28 páginasInforme Final Contabilidad SuperiorVR HSAún no hay calificaciones

- Guia 13 InventariosDocumento15 páginasGuia 13 InventariosStiven Trujillo CarranzaAún no hay calificaciones

- Nic 2 CasosDocumento16 páginasNic 2 CasosFresly Abigail Seclen SantosAún no hay calificaciones

- Informe NIC 2Documento8 páginasInforme NIC 2Ivan Rimarachin HerreraAún no hay calificaciones

- Cuestionario de Las NicsDocumento19 páginasCuestionario de Las NicsBilly Salazar del AguilaAún no hay calificaciones

- NIC 2 InventariosDocumento13 páginasNIC 2 InventariosAnnghel AdrianaAún no hay calificaciones

- 03 Politica Inventarios-OkDocumento5 páginas03 Politica Inventarios-Okfredy quinteroAún no hay calificaciones

- NIC2Documento2 páginasNIC2Shandaluz Mamani RodríguezAún no hay calificaciones

- 68 Respuestas y Preguntas Sobre Las Niif y Otros Temas de Dad 4Documento30 páginas68 Respuestas y Preguntas Sobre Las Niif y Otros Temas de Dad 4Nicole Gabriela Cruz Arias36% (11)

- Cuestionario InventarioDocumento3 páginasCuestionario InventarioCristina QuiñonezAún no hay calificaciones

- Nic 2 TareaDocumento8 páginasNic 2 TareaEster Cusquisiban VillosladaAún no hay calificaciones

- Analisis NIC 2Documento3 páginasAnalisis NIC 2Luis David Hernandez VelasquezAún no hay calificaciones

- Resumen Nic 2Documento3 páginasResumen Nic 2Jenny MejiaAún no hay calificaciones

- TRABAJO de CAMPO 5 Información Financiera 1 WaDocumento16 páginasTRABAJO de CAMPO 5 Información Financiera 1 WaMOISES AGUILAR QUITOAún no hay calificaciones

- Activo, Pasivo, Patrimonio NIIF-NIC2 InventarioDocumento20 páginasActivo, Pasivo, Patrimonio NIIF-NIC2 InventariojkAún no hay calificaciones

- Analisis de La NIC 2Documento3 páginasAnalisis de La NIC 2Jessica ItzelAún no hay calificaciones

- Ensayo Nic 2, InventariosDocumento18 páginasEnsayo Nic 2, Inventarioserick saquicAún no hay calificaciones

- Guia 14 Inventarios Mily y ElizabethDocumento21 páginasGuia 14 Inventarios Mily y ElizabethMILY ROMERO VILLAMIL0% (1)

- Nic 2Documento9 páginasNic 2Damaris ArdianoAún no hay calificaciones

- Nic 2Documento10 páginasNic 2Rony NajarroAún no hay calificaciones

- Informe Nic 2 Laboratorio Contable 10 09 17Documento42 páginasInforme Nic 2 Laboratorio Contable 10 09 17Geraldine Leiva EspejoAún no hay calificaciones

- Resumen de La Norma Nic-2Documento4 páginasResumen de La Norma Nic-2Luz reyesAún no hay calificaciones

- Nic 2Documento3 páginasNic 2Angelica PinedaAún no hay calificaciones

- NIC02Documento3 páginasNIC02Yissela JorqueraAún no hay calificaciones

- Expo 2Documento28 páginasExpo 2Naiki Huaman AlegreAún no hay calificaciones

- Politica InventariosDocumento5 páginasPolitica InventariosDeiner HernandezAún no hay calificaciones

- Nic+2+ +inventariosDocumento20 páginasNic+2+ +inventarioskarol100% (1)

- Contabilidad - SuperiorDocumento42 páginasContabilidad - SuperiormartinaAún no hay calificaciones

- Resumen Sobre La Norma Internacional de Contabilidad 2Documento8 páginasResumen Sobre La Norma Internacional de Contabilidad 2Mrocio30Aún no hay calificaciones

- Nic 2 ExistenciasDocumento7 páginasNic 2 Existenciasapi-3710234100% (2)

- Nicc 2Documento12 páginasNicc 2wilsonAún no hay calificaciones

- Ejercicio NIC #2 - ExistenciasDocumento9 páginasEjercicio NIC #2 - ExistenciasFredy ValbuenaAún no hay calificaciones

- Expo Nic 2Documento27 páginasExpo Nic 2FRAN SOLIER FIGUEROAAún no hay calificaciones

- Nic 2 ResumenDocumento1 páginaNic 2 ResumenJohn William Ostos BarretoAún no hay calificaciones

- Nic2 EJERCICIODocumento6 páginasNic2 EJERCICIOPablo Alejandro100% (1)

- Norma Internacional de Contabilidad 2Documento8 páginasNorma Internacional de Contabilidad 2Stephanie PaolaAún no hay calificaciones

- Guia 13 Inventarios DianaDocumento11 páginasGuia 13 Inventarios DianaDiana MacíasAún no hay calificaciones

- Resumen Inventarios NIC2Documento5 páginasResumen Inventarios NIC2Andrea Quispe MuñozAún no hay calificaciones

- Grupo #02Documento31 páginasGrupo #02Cornelia Isuiza AmasifuenAún no hay calificaciones

- Cuestionario de Repaso Nic 2Documento3 páginasCuestionario de Repaso Nic 2Karol Lissette N C100% (3)

- NIICDocumento44 páginasNIICRosie PazAún no hay calificaciones

- Estructura de Las NICDocumento33 páginasEstructura de Las NICJuan EspinozaAún no hay calificaciones

- Actividad FinalDocumento9 páginasActividad FinalLissyAún no hay calificaciones

- Politica de InventariosDocumento4 páginasPolitica de InventariosLaura OrtizAún no hay calificaciones

- 17Documento3 páginas17Johan DavidAún no hay calificaciones

- RESUMEN - Norma Internacional de Contabilidad #2Documento3 páginasRESUMEN - Norma Internacional de Contabilidad #2Carlos Martin Guerra UriarteAún no hay calificaciones

- Resumen NIC 2Documento4 páginasResumen NIC 2Yamil Xhaka Mendoza FarfanAún no hay calificaciones

- Nic 2 y Nic 16Documento15 páginasNic 2 y Nic 16carlaAún no hay calificaciones

- Analisis y Interpretacion de Las Niif-1Documento22 páginasAnalisis y Interpretacion de Las Niif-1Mauricio Mendoza RosalesAún no hay calificaciones

- Resumen Nic 2Documento5 páginasResumen Nic 2Diana Jimenez100% (1)

- Guía de Las Normas Internacionales de Contabilidad NIC 2Documento7 páginasGuía de Las Normas Internacionales de Contabilidad NIC 2Danny DelgadoAún no hay calificaciones

- Lectura Normas NiifDocumento31 páginasLectura Normas NiifMarcos GomezAún no hay calificaciones

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Todo lo que usted debe saber acerca del costo de ventas fiscalDe EverandTodo lo que usted debe saber acerca del costo de ventas fiscalAún no hay calificaciones

- UF1092 - Gestión y control en restauraciónDe EverandUF1092 - Gestión y control en restauraciónAún no hay calificaciones

- Las Mipymes en CifrasDocumento10 páginasLas Mipymes en Cifrasjohan36xAún no hay calificaciones

- El Mercarder de VeneciaDocumento2 páginasEl Mercarder de Veneciajohan36xAún no hay calificaciones

- Finan 02 Opciones Financiamiento FactoringDocumento65 páginasFinan 02 Opciones Financiamiento Factoringjohan36xAún no hay calificaciones

- La Informalidad en El Microempresario PeruanoDocumento86 páginasLa Informalidad en El Microempresario Peruanojohan36xAún no hay calificaciones

- Régimen de Establecimientos de HospedajeDocumento14 páginasRégimen de Establecimientos de Hospedajejohan36xAún no hay calificaciones

- Ficha de Trabajo 1 - Análisis de La Estructura de Un Texto ArgumentativoDocumento2 páginasFicha de Trabajo 1 - Análisis de La Estructura de Un Texto Argumentativojohan36x50% (4)

- El Manejo de Conflictos Interpersonal y La NegociaciónDocumento5 páginasEl Manejo de Conflictos Interpersonal y La Negociaciónjohan36xAún no hay calificaciones

- Estructura OrganizacionalDocumento6 páginasEstructura OrganizacionalSantiago AchacheAún no hay calificaciones

- Anual II - Semana 8 - Economia (Miércoles 16) - Parte 1Documento4 páginasAnual II - Semana 8 - Economia (Miércoles 16) - Parte 1Yasser VillanuevaAún no hay calificaciones

- Capitulo 5. Cadena ProductivaDocumento13 páginasCapitulo 5. Cadena ProductivaJose Huayhuameza AlvaradoAún no hay calificaciones

- Grupo BimboDocumento6 páginasGrupo BimboELVIAAún no hay calificaciones

- La Función LogísticaDocumento16 páginasLa Función LogísticaSebastianMartinezOrtizAún no hay calificaciones

- Modelo CanvasDocumento2 páginasModelo CanvasRHONALD FELIPAAún no hay calificaciones

- GCNF A1 U1 Rocm Actividad 1 Caja y Fondo Fijo de Caja Identificar Los Conceptos Que AumentanDocumento6 páginasGCNF A1 U1 Rocm Actividad 1 Caja y Fondo Fijo de Caja Identificar Los Conceptos Que AumentanAdrian Reyes GamboaAún no hay calificaciones

- Iso 14000Documento48 páginasIso 14000rndlAún no hay calificaciones

- Listo - Las Sureñitas IIDocumento34 páginasListo - Las Sureñitas IICielo HVAún no hay calificaciones

- Fichas de MarketingDocumento4 páginasFichas de MarketingXiomara Rozas PinedoAún no hay calificaciones

- GVIRTZ: Teorias Del ConsensoDocumento17 páginasGVIRTZ: Teorias Del ConsensoMartina AguilarAún no hay calificaciones

- Arrendamiento FinancieroDocumento13 páginasArrendamiento FinancieroHenry Miguel Vega MenaAún no hay calificaciones

- Proceso de Fabricación - Wikipedia, La Enciclopedia LibreDocumento2 páginasProceso de Fabricación - Wikipedia, La Enciclopedia LibredeanaguileraAún no hay calificaciones

- Acta de Entrega y Recibo A Satisfacción CenitDocumento85 páginasActa de Entrega y Recibo A Satisfacción CenitViiviana GomezAún no hay calificaciones

- DIAPOSITIVAS%20Cartilla%203 %20EL%20MERCADEODocumento42 páginasDIAPOSITIVAS%20Cartilla%203 %20EL%20MERCADEOYovany PérezAún no hay calificaciones

- Metodos para Fijar Un Precio de VentaDocumento4 páginasMetodos para Fijar Un Precio de VentaYULIETH KATHERINE CANGREJO QUINTEROAún no hay calificaciones

- 2 - Filosofía de La Gestión de Calidad y Modelos de ExcelenciaDocumento18 páginas2 - Filosofía de La Gestión de Calidad y Modelos de ExcelenciaHernan Rodrigo Valencia VillacisAún no hay calificaciones

- Primer Avance HSODocumento11 páginasPrimer Avance HSOAndrés Alejandro Martínez GuerreroAún no hay calificaciones

- Modelo de Programa de AuditoriaDocumento1 páginaModelo de Programa de AuditoriaMarcelo Macias100% (1)

- Acps U1 A1 ErghDocumento6 páginasAcps U1 A1 ErghERIKA ROCIOAún no hay calificaciones

- GALLETAS (Costos)Documento8 páginasGALLETAS (Costos)felix beleñoAún no hay calificaciones

- Actividad 1 y 2Documento2 páginasActividad 1 y 2jorge luis monzon janampaAún no hay calificaciones

- Auditoria de Inversiones y Activos DiferidosDocumento11 páginasAuditoria de Inversiones y Activos Diferidosrossy lunaAún no hay calificaciones

- Actividad de La Empresa ComfruttiDocumento6 páginasActividad de La Empresa ComfruttiBrad J. Asencios IzquierdoAún no hay calificaciones

- TRABAJODocumento8 páginasTRABAJOJhojan Lucio100% (1)

- Trabajo Final Comportamiento y Etica Organizacional 25042022Documento12 páginasTrabajo Final Comportamiento y Etica Organizacional 25042022Jorge Esteban Diaz VázquezAún no hay calificaciones

- Sesión 1-6Documento18 páginasSesión 1-6Rafael Castro MalarinAún no hay calificaciones

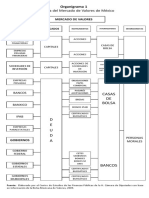

- Organigrama de La Bolsa de ValoresDocumento2 páginasOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- Tarea 2 Individual 2 Parcial-Cuadro de Mando Integral o Balanced ScorecardDocumento21 páginasTarea 2 Individual 2 Parcial-Cuadro de Mando Integral o Balanced ScorecardCarmelina CantareroAún no hay calificaciones

- Trabajo Cuentas Por Cobrar!!Documento24 páginasTrabajo Cuentas Por Cobrar!!Marina Green100% (4)