0% encontró este documento útil (0 votos)

17 vistas7 páginas5ta Cat

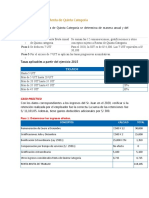

El documento detalla el cálculo de las retenciones mensuales del Impuesto a la Renta de quinta categoría para trabajadores en Perú durante 2025, considerando descuentos por ONP, asignación familiar y otros factores. Se presentan ejemplos de retenciones mensuales para diferentes escenarios laborales, incluyendo cambios de empresa y participación en utilidades. Además, se especifican las proyecciones de ingresos y las deducciones legales aplicables para determinar la renta neta imponible y el impuesto anual proyectado.

Cargado por

janny lavi rengifoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

17 vistas7 páginas5ta Cat

El documento detalla el cálculo de las retenciones mensuales del Impuesto a la Renta de quinta categoría para trabajadores en Perú durante 2025, considerando descuentos por ONP, asignación familiar y otros factores. Se presentan ejemplos de retenciones mensuales para diferentes escenarios laborales, incluyendo cambios de empresa y participación en utilidades. Además, se especifican las proyecciones de ingresos y las deducciones legales aplicables para determinar la renta neta imponible y el impuesto anual proyectado.

Cargado por

janny lavi rengifoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd