0% encontró este documento útil (0 votos)

30 vistas2 páginasPractica 3 E.S.A.E. Costos II

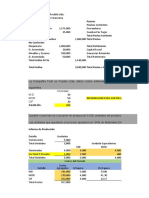

El documento presenta una práctica contable para la Cía. 'ARIES' S.A. que incluye información financiera al 01/01/25 y transacciones relevantes durante enero de 2025. Se requiere preparar registros contables, informes de producción, estados financieros y ajustes de ley. Además, se especifican detalles sobre inventarios, compras, ventas, gastos y la situación patrimonial de la empresa.

Cargado por

Sandra LozanoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

30 vistas2 páginasPractica 3 E.S.A.E. Costos II

El documento presenta una práctica contable para la Cía. 'ARIES' S.A. que incluye información financiera al 01/01/25 y transacciones relevantes durante enero de 2025. Se requiere preparar registros contables, informes de producción, estados financieros y ajustes de ley. Además, se especifican detalles sobre inventarios, compras, ventas, gastos y la situación patrimonial de la empresa.

Cargado por

Sandra LozanoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd