0% encontró este documento útil (0 votos)

85 vistas2 páginasCompensación de Pérdidas Tributarias 2016-2020

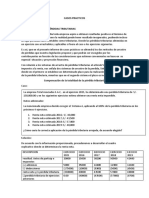

El documento detalla dos sistemas de compensación de pérdidas utilizados por empresas en ejercicios gravables. La empresa XXX SAC presenta pérdidas acumuladas y exoneradas, mientras que la empresa YYY SAC también muestra pérdidas significativas, pero con un saldo compensable para el ejercicio 2020. Ambos casos ilustran cómo las rentas exoneradas afectan la capacidad de arrastre de pérdidas a ejercicios futuros.

Cargado por

FGDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

85 vistas2 páginasCompensación de Pérdidas Tributarias 2016-2020

El documento detalla dos sistemas de compensación de pérdidas utilizados por empresas en ejercicios gravables. La empresa XXX SAC presenta pérdidas acumuladas y exoneradas, mientras que la empresa YYY SAC también muestra pérdidas significativas, pero con un saldo compensable para el ejercicio 2020. Ambos casos ilustran cómo las rentas exoneradas afectan la capacidad de arrastre de pérdidas a ejercicios futuros.

Cargado por

FGDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd