También podría gustarte

- Cap. IV, Costos MinerosDocumento22 páginasCap. IV, Costos MinerosjheancarlosAún no hay calificaciones

- Ángulos de Ventas y CreativosDocumento12 páginasÁngulos de Ventas y CreativosGabriel RojasAún no hay calificaciones

- Contabilidad de Costos.Documento28 páginasContabilidad de Costos.Profra Rocio E100% (1)

- La Importancia de Comprender El Comportamiento Del ConsumidorDocumento3 páginasLa Importancia de Comprender El Comportamiento Del ConsumidorFranz Lima Nina100% (1)

- VentarketingDocumento34 páginasVentarketingJhon Balmer Tobon Rojas100% (1)

- Introducción A La Contabilidad de CostosDocumento20 páginasIntroducción A La Contabilidad de CostosZacarias Gamonal Cercado100% (2)

- 5 Fuezas de Porter CCU ListoDocumento13 páginas5 Fuezas de Porter CCU ListoEfra Kings100% (1)

- Contabilidad de RestaurantesDocumento6 páginasContabilidad de Restaurantesmrmishel954100% (1)

- Cuadro ComparativoDocumento1 páginaCuadro ComparativoAlvaro Gonz100% (2)

- Investigacion Efecto Latigo FinalDocumento30 páginasInvestigacion Efecto Latigo Finalmaria alejandraAún no hay calificaciones

- Fase 1 - Reconocimiento de Los Conceptos de CostosDocumento14 páginasFase 1 - Reconocimiento de Los Conceptos de CostosIndhira Pinto100% (1)

- Costos DefinicionDocumento97 páginasCostos DefinicionCornelia Isuiza AmasifuenAún no hay calificaciones

- Matriz para Evaluar La Madurez de Sus Procesos y Capacidades de La EmpresaDocumento23 páginasMatriz para Evaluar La Madurez de Sus Procesos y Capacidades de La EmpresaAntony Alec Cabrera RodriguezAún no hay calificaciones

- Consulta de CostosDocumento4 páginasConsulta de CostoscrisramiateAún no hay calificaciones

- Trabajo de Costos de Produccion y Sus Elementos-2Documento18 páginasTrabajo de Costos de Produccion y Sus Elementos-2carlos javier PEÑA BANCESAún no hay calificaciones

- FUNDAMENTOS Y GESTION DE COSTOS - Cuestionario 1Documento8 páginasFUNDAMENTOS Y GESTION DE COSTOS - Cuestionario 1Jessica H TitoAún no hay calificaciones

- Analisis de Productividad Del MercadeoDocumento4 páginasAnalisis de Productividad Del MercadeoLuis J. SánchezAún no hay calificaciones

- Contabilidad AdministrativaDocumento7 páginasContabilidad AdministrativaCesar ContrerasAún no hay calificaciones

- Elementos Del Sistema de CosteoDocumento8 páginasElementos Del Sistema de CosteoValentina RodriguezAún no hay calificaciones

- Generalidades de Los CostosDocumento5 páginasGeneralidades de Los Costoscarolayv86Aún no hay calificaciones

- Costos Sistema Costo Por Proceso y Por oDocumento15 páginasCostos Sistema Costo Por Proceso y Por oWilmer Noe Licapa MansillaAún no hay calificaciones

- Cuestionario de CostosDocumento9 páginasCuestionario de CostosLuz Mary Benites MonsalveAún no hay calificaciones

- Qué Es Contabilidad de CostosDocumento5 páginasQué Es Contabilidad de CostosMavi AnuzAún no hay calificaciones

- Admin de CostosDocumento28 páginasAdmin de Costosdencys valeraAún no hay calificaciones

- Módulo de Contabilidad de Costos AplicadosDocumento11 páginasMódulo de Contabilidad de Costos AplicadosJose Luis Rivera EspinozaAún no hay calificaciones

- Módulo de ContabilidadDocumento16 páginasMódulo de ContabilidadCarlos PanasonicAún no hay calificaciones

- Costos 1 Activida 3Documento18 páginasCostos 1 Activida 3IRINA VIDALAún no hay calificaciones

- Asignacion 1Documento6 páginasAsignacion 1Alfredo SarmientoAún no hay calificaciones

- Contabilidad de CostosDocumento19 páginasContabilidad de CostosJose PMedinaAún no hay calificaciones

- Taller No.1Documento6 páginasTaller No.1Lucía GarcíaAún no hay calificaciones

- Contabilidad de Costos EntregarDocumento16 páginasContabilidad de Costos EntregaryennyAún no hay calificaciones

- Conceptos Generales de CostosDocumento5 páginasConceptos Generales de CostosJosé TorresAún no hay calificaciones

- Los CostosDocumento5 páginasLos CostosOR SuriannaAún no hay calificaciones

- Taller Teoria de CostosDocumento6 páginasTaller Teoria de CostosJuan CarlosAún no hay calificaciones

- Clase 1 Definición de CostoDocumento7 páginasClase 1 Definición de CostoEduardo MontepequeAún no hay calificaciones

- COSTOSDocumento8 páginasCOSTOSLidia ZlaAún no hay calificaciones

- Contabilidad de CostosDocumento5 páginasContabilidad de CostosOrlando Marvin Salguero PardoAún no hay calificaciones

- Contabilidad y CostosDocumento7 páginasContabilidad y CostosMario PuenteAún no hay calificaciones

- Contabilidad de CostosDocumento15 páginasContabilidad de CostosOmar Porcayo LandaAún no hay calificaciones

- Administracion de La ProduccionDocumento3 páginasAdministracion de La ProduccionMarieth Quenta RosalesAún no hay calificaciones

- La Empresa IndustrialDocumento8 páginasLa Empresa IndustrialTomas BreaAún no hay calificaciones

- CostosDocumento11 páginasCostosFreddy PazAún no hay calificaciones

- Trabajo de Costos de Produccion 2 1Documento17 páginasTrabajo de Costos de Produccion 2 1v.29923042.vlAún no hay calificaciones

- Unidad Nº 3Documento20 páginasUnidad Nº 3victoria jeonAún no hay calificaciones

- Resumen de CostoDocumento41 páginasResumen de CostoLoamy Jose Valdez HernándezAún no hay calificaciones

- Costos y Su ClasificacionDocumento12 páginasCostos y Su ClasificacionofeliaAún no hay calificaciones

- Coco - U1 - S1 - Actividad 1 - Sesion 1 - Glosario - Piñatorresdiana KarinaDocumento9 páginasCoco - U1 - S1 - Actividad 1 - Sesion 1 - Glosario - Piñatorresdiana KarinaAdemia LolAún no hay calificaciones

- Conceptos BásicosDocumento43 páginasConceptos BásicosMTRA. TATIANA ALFARO PIÑAAún no hay calificaciones

- Costo I InvestigacionDocumento5 páginasCosto I InvestigacionVeronica GonzalezAún no hay calificaciones

- Cuestionario Costos Contabilidad LisDocumento7 páginasCuestionario Costos Contabilidad LisRailin Ferleiqui De Olio PeñaAún no hay calificaciones

- TALLER No 1Documento3 páginasTALLER No 1Lorenzo CLAROS ZUNIGAAún no hay calificaciones

- Contabilidad de CostosDocumento5 páginasContabilidad de CostosLucía GarcíaAún no hay calificaciones

- Que Es El CostoDocumento11 páginasQue Es El CostoMelodyAún no hay calificaciones

- Costos Generales de Un ProyectoDocumento17 páginasCostos Generales de Un ProyectoEdwin E. YucraAún no hay calificaciones

- Taller Analisis de CostosDocumento7 páginasTaller Analisis de CostosLUIS MIGUEL RINCON QUINTANAAún no hay calificaciones

- Guia de Costos I - Tema IDocumento15 páginasGuia de Costos I - Tema IjoseAún no hay calificaciones

- Tipos de Gastos Dentro de Una Empresa ExposicionDocumento2 páginasTipos de Gastos Dentro de Una Empresa Exposicionsergio ramirezAún no hay calificaciones

- Presentacion Semana # 1Documento16 páginasPresentacion Semana # 1Duvan Sneider Lopez GonzalezAún no hay calificaciones

- Galicia Vega Francisco Iván ActividadfinalDocumento18 páginasGalicia Vega Francisco Iván ActividadfinalFrancisco Ivan Galicia100% (1)

- COSTOSDocumento6 páginasCOSTOSfabianalejandrogonzalezparra9Aún no hay calificaciones

- Adminidtracion de EmpresasDocumento30 páginasAdminidtracion de EmpresasOrlando Javier Barrios UrdanetaAún no hay calificaciones

- Cont. CostoDocumento29 páginasCont. CostoAlejandro LeivaAún no hay calificaciones

- Lectura 1 - M1 INTRODUCCIÓN A LOS COSTOSDocumento10 páginasLectura 1 - M1 INTRODUCCIÓN A LOS COSTOSnataly sanchezAún no hay calificaciones

- Elementos Del Costo de ProduccionDocumento11 páginasElementos Del Costo de ProduccionMateo MoreAún no hay calificaciones

- Dayana Nicolle Acevedo Conocimientos Conceptuales PDFDocumento26 páginasDayana Nicolle Acevedo Conocimientos Conceptuales PDFNicolle AcevedoAún no hay calificaciones

- Introduccion A La Contabilidad de CostosDocumento14 páginasIntroduccion A La Contabilidad de CostosViridiana HernandezAún no hay calificaciones

- Grupos y Gremios Economico de ColombiaDocumento13 páginasGrupos y Gremios Economico de ColombiaLux OlmosAún no hay calificaciones

- Marketing DirectoDocumento3 páginasMarketing DirectoEddyson PalaguachiAún no hay calificaciones

- Ev2 AFCP DODocumento4 páginasEv2 AFCP DOAle SalinasAún no hay calificaciones

- Tokpedia EspañaDocumento18 páginasTokpedia EspañaDeina Britney Donayres MachadoAún no hay calificaciones

- Trabajo Marketing EstratégicoDocumento11 páginasTrabajo Marketing EstratégicoGDMAún no hay calificaciones

- Ejercicio de Contabilidad de CostosDocumento10 páginasEjercicio de Contabilidad de CostosNadia MedinaAún no hay calificaciones

- NOTAS DE LOS ESTADOS FINANCIEROS 4 Actividad 6Documento10 páginasNOTAS DE LOS ESTADOS FINANCIEROS 4 Actividad 6Alejandra PerezAún no hay calificaciones

- Caso Kimberly ClarkDocumento9 páginasCaso Kimberly ClarkAna BeElAún no hay calificaciones

- Word A° Eco30td013Documento7 páginasWord A° Eco30td013Zambrana Ocaña Jorge LuisAún no hay calificaciones

- Estados FinancierosDocumento6 páginasEstados FinancierosKathrin IgnacioAún no hay calificaciones

- Asesoria2 JGDocumento58 páginasAsesoria2 JGjennifer galvez gonzalesAún no hay calificaciones

- El Cuadro de Mando Integral Mejore Su Reflexión Es... - (Teoría y Presentación Del Concepto)Documento12 páginasEl Cuadro de Mando Integral Mejore Su Reflexión Es... - (Teoría y Presentación Del Concepto)sharol adriana tejedor gonzalezAún no hay calificaciones

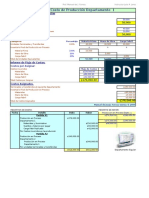

- Informe de Costo de Producción Departamento 1Documento11 páginasInforme de Costo de Producción Departamento 1Gabriel KinAún no hay calificaciones

- Seminario 4 ZARADocumento11 páginasSeminario 4 ZARAfernanda.badillaAún no hay calificaciones

- Ejercicios Costos Variables y AbsorcionDocumento25 páginasEjercicios Costos Variables y AbsorcionMauricio RamosAún no hay calificaciones

- Contabilidad de Moneda NacionalDocumento7 páginasContabilidad de Moneda NacionalKattia VazquezAún no hay calificaciones

- Matriz de HabilidadesDocumento6 páginasMatriz de HabilidadesDan GonzálezAún no hay calificaciones

- Caden A de ValorDocumento2 páginasCaden A de ValorLorena CruzAún no hay calificaciones

- Cap 16 Marketing Digital1Documento26 páginasCap 16 Marketing Digital1NataliaAún no hay calificaciones

- 04 AEF AF y AODocumento49 páginas04 AEF AF y AODIANA LUNA LUAún no hay calificaciones

- Start - Up Liseth ChiquilloDocumento7 páginasStart - Up Liseth ChiquilloLizth ChiquilloAún no hay calificaciones

- Tema #1 Introducción A La Contabilidad de CostosDocumento22 páginasTema #1 Introducción A La Contabilidad de CostosRomane UnzuetaAún no hay calificaciones