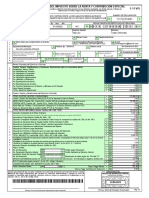

CICLO CONTABLE

Fases de la contabilidad

que se repiten en cada

período contable de un

negocio.

1 DOCUMENTOS

DOCUMENTOS NEGOCIABLES

NEGOCIABLES A LIBRO AUXILIAR

LIBRO AUXILIAR ef

D

I

NC

in i

TA

REGISTRA EN FORMA ANALÍTICA ci ó

PAGOS BONOS LETRAS DE CAMBIO Y DETALLADA LOS VALORES E n

IMPOR

CHEQUES ACCIONES CÉDULAS HIPOTECARIAS INFORMACIÓN.

Registro de las operaciones

cronológicamente.

Detalle de la actividad

DOCUMENTOS NO NEGOCIABLES realizada.

RECIBO VALE NOTA DE VENTA Registro del valor del movi-

IG E N

miento de cada subcuenta.

FACTURA NOTA DE PEDIDO NOTA ENTREGA

GUÍA DE

4

OR

REMISIÓN NOTA DE CRÉDITO NOTA DE DÉBITO

COMPROBANTE COMPROBANTE TRANSFERENCIA

DE MERCADERÍA

LIBRO MAYOR

LIBRO MAYOR

DE INGRESO DE EGRESO

CUENTAS Y MOVIMIENTOS C IER OS

N

MPROBACIÓN

SEGUIMIENTO DE SU REGISTRO INTERNO QUE REPRESENTA A

LIBRO

LIBRO DIARIO

DIARIO EVOLUCIÓN EN FORMA AGRUPADA TODAS LAS FIN

CUENTAS A NIVEL MAYOR OS BALANCE GENERAL:

Situación financiera de la

AD

Cuenta y su respectivo código de la empresa,de un período a

REGISTRA DE FORMA

EST

empresa. través de ACTIVO,

CRONOLÓGICA LAS ANÁLISIS DETALLADO DE LAS CUENTAS PASIVO Y PATRIMONIO.

OPERACIONES. Saldo anterior de cada una de Y VERIFICAR QUE LOS DATOS SEAN

las cuentas que lo tengan. CORRECTOS

Fecha completa del día en el ESTADO DE RESULTADOS:

cuál se realizo el comprobante El movimiento débito o crédito Gastos y Ingresos de la empresa.

BALANCE DE COMPROBACIÓN

CO

de diario. de cada cuenta.

NO REEMPLAZA LOS ESTADOS

Descripción del comprobante. Las operaciones mensuales. FINANCIEROS. ESTADOS DE CAMBIOS EN EL PATRIMONIO:

Comprende las razones de la variación en el

Totalidad de los movimientos

Saldos finales para la elaboración DE patrimonio de la empresa.

de los Estados financieros. ÚLTIMO ES EL ESTADO FINANCIERO

CE

débito y crédito de cada cuenta.

A N QUE SE PRESENTA A DIFERENTES

ESTADO DE FLUJOS DE EFECTIVO:

L USUARIOS

BA

Saldos finales de cada cuenta

Verifica las actividades de opera-

y su traslado a las cuentas del ción, las de inversión y las activida-

mayor.

2 4

des financieras.

5

�BIBLIOGRÁFIAS

https://vparrales.files.wordpress.com/2012/05/el-ciclo-contable.pdf

https://www.certus.edu.pe/blog/que-es-un-proceso-contable/

https://mexico.unir.net/economia/noticias/ciclo-contable/

https://www.youtube.com/watch?v=-tBaM7r5gZo

https://slideplayer.es/slide/5500417/

https://www.gestiopolis.com/libros-contables/#:~:text=Libro%20Mayor%20y%20Balances,anal%C3%ADticamente%20en%20los%20libros%20auxiliares.