También podría gustarte

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Casos PracticosDocumento7 páginasCasos PracticosAlex vazquezAún no hay calificaciones

- Ejercicio 3.2Documento2 páginasEjercicio 3.2Otra Persona MasAún no hay calificaciones

- Tarea 6, Costos.Documento10 páginasTarea 6, Costos.Loridania RodriguezAún no hay calificaciones

- Unidad VDocumento11 páginasUnidad Vmar teadaAún no hay calificaciones

- Tarea 5 de Costo 1Documento6 páginasTarea 5 de Costo 1yamilerdyAún no hay calificaciones

- Ejercicio Prorrateo 4.1Documento9 páginasEjercicio Prorrateo 4.1Emiliano ArellanoAún no hay calificaciones

- Prorrateo PrimarioDocumento5 páginasProrrateo PrimarioKaterine CabMartAún no hay calificaciones

- Caso Metodo Escalonado Con Ordenes de ProduccionDocumento9 páginasCaso Metodo Escalonado Con Ordenes de Produccionwilmer arguetaAún no hay calificaciones

- Caso Metodo EscalonadoDocumento7 páginasCaso Metodo Escalonadocastro1623 CastroAún no hay calificaciones

- Caso Metodo EscalonadoDocumento8 páginasCaso Metodo Escalonadowilmer arguetaAún no hay calificaciones

- Ejemplo ProrrateoDocumento3 páginasEjemplo Prorrateovaleria vazquezAún no hay calificaciones

- CCos PD9A 2023-VDocumento2 páginasCCos PD9A 2023-VDaniel RequeAún no hay calificaciones

- Equimac Dist. CIPDocumento3 páginasEquimac Dist. CIPPatricia Alejandra CastilloAún no hay calificaciones

- Proyecto Final-Grupo 6Documento58 páginasProyecto Final-Grupo 6danteAún no hay calificaciones

- Tarea 5, Cont. de Costos 1Documento8 páginasTarea 5, Cont. de Costos 1Yanibel GonzalezAún no hay calificaciones

- Solución Páctica Distribución CIFDocumento9 páginasSolución Páctica Distribución CIFDeyner ChilonAún no hay calificaciones

- Taller Costos 1Documento4 páginasTaller Costos 1Gilberth Andrey VILLEGAS GOMEZAún no hay calificaciones

- Departamentalizacion Metodo Directo y EscalonadoDocumento9 páginasDepartamentalizacion Metodo Directo y EscalonadoValeria QuinteroAún no hay calificaciones

- Capítulo 3 - Ejercicio Práctico 8Documento13 páginasCapítulo 3 - Ejercicio Práctico 8Andres FlorentinoAún no hay calificaciones

- Ejercicio No. 3 Prorrateo Cargos Indirectos (PIA)Documento8 páginasEjercicio No. 3 Prorrateo Cargos Indirectos (PIA)Katherine ContrerasAún no hay calificaciones

- Ejercicio Num3 Prorrateo Cargos Indirectos (PIA) - 1Documento8 páginasEjercicio Num3 Prorrateo Cargos Indirectos (PIA) - 1Patricio Barajas TAún no hay calificaciones

- Exámen FinalDocumento14 páginasExámen FinalDaniel MecatecAún no hay calificaciones

- Tarea 5 Direccionamiento Final de ProrratreoDocumento7 páginasTarea 5 Direccionamiento Final de ProrratreoJoel De LeónAún no hay calificaciones

- Departamentalizacion Metodo Directo y Escalonado ModificadoDocumento8 páginasDepartamentalizacion Metodo Directo y Escalonado ModificadoZaren DileyAún no hay calificaciones

- CASO DD002 CONTROL Y GESTION DE COSTOsDocumento17 páginasCASO DD002 CONTROL Y GESTION DE COSTOsCARMXAún no hay calificaciones

- Cedulas de ProrrateoDocumento12 páginasCedulas de ProrrateoLluvia Sarahi GonzálezAún no hay calificaciones

- Distribucion de CostosDocumento2 páginasDistribucion de CostosPAUL RENE RAMOS BALDAAún no hay calificaciones

- Descripcion y Ejemplo de Coste de Producción. Producción ConjuntaDocumento6 páginasDescripcion y Ejemplo de Coste de Producción. Producción ConjuntalizzbethAún no hay calificaciones

- Ejercicio Abb Parte 2Documento23 páginasEjercicio Abb Parte 2Martin RocaAún no hay calificaciones

- Contabilidad de Costos 1 - Examen Final DesarrolloDocumento17 páginasContabilidad de Costos 1 - Examen Final DesarrolloDaniel MecatecAún no hay calificaciones

- Ejercicio Gif Adelita Jfs 2013Documento1 páginaEjercicio Gif Adelita Jfs 2013Andrea HernándezAún no hay calificaciones

- Ejercicio Prorrateo 1Documento14 páginasEjercicio Prorrateo 1fernanda garciaAún no hay calificaciones

- Exámen FinalDocumento15 páginasExámen FinalJeferson Hanco cusihuaman100% (1)

- Prorrateo 21060099Documento20 páginasProrrateo 21060099Guillermo MurilloAún no hay calificaciones

- Tarea Unidad 5Documento2 páginasTarea Unidad 5paola OgandoAún no hay calificaciones

- Tarea 5 Cont. Costos IDocumento2 páginasTarea 5 Cont. Costos Iyuleisi MartinezAún no hay calificaciones

- Tarea Unidad 5Documento2 páginasTarea Unidad 5paola OgandoAún no hay calificaciones

- Departamentalizacion de C I FDocumento4 páginasDepartamentalizacion de C I FKiritzugayaAún no hay calificaciones

- Ejercició de Prorrateo (Información)Documento3 páginasEjercició de Prorrateo (Información)Cris Rois100% (1)

- Supuestos Tema 3 2021 CCDocumento5 páginasSupuestos Tema 3 2021 CCAlbaAún no hay calificaciones

- Prueba Final de Contab. Costos IDocumento16 páginasPrueba Final de Contab. Costos INashira PalmaAún no hay calificaciones

- Prácticas de Costos HistóricosDocumento3 páginasPrácticas de Costos Históricosgaby mayAún no hay calificaciones

- Costos EstimadosDocumento1 páginaCostos EstimadosVIVIANA ESCARZA CALATAYUDAún no hay calificaciones

- Control y Costeo de Costos Indirectos de FabricacionDocumento21 páginasControl y Costeo de Costos Indirectos de FabricacionKaterin Copajira ChoqueAún no hay calificaciones

- Contabilidad de Costos 1 Pa4Documento18 páginasContabilidad de Costos 1 Pa4Daniel MecatecAún no hay calificaciones

- Datos La ModernaDocumento1 páginaDatos La Modernaisaccv03Aún no hay calificaciones

- Caso 2 Grupal Semana 6 A.CDocumento2 páginasCaso 2 Grupal Semana 6 A.CDaysi PalaciosAún no hay calificaciones

- Copia de Ejercicio No 10Documento14 páginasCopia de Ejercicio No 10Marco FunezAún no hay calificaciones

- Cap 03 Repas Ejerc 01Documento1 páginaCap 03 Repas Ejerc 01Luis Felipe Nieto GutierrezAún no hay calificaciones

- Parcial LogísticaDocumento9 páginasParcial LogísticaISABELLA BRITO PEREZ (:-)Aún no hay calificaciones

- Evaluación ParcialDocumento8 páginasEvaluación ParcialALINEE DESIREE VILLANUEVA HERNANDEZAún no hay calificaciones

- Ejercicio Prorrateo 202202Documento3 páginasEjercicio Prorrateo 202202Danna ZuñigaAún no hay calificaciones

- Citric OsaDocumento13 páginasCitric Osaalfredorodriguezgomez726Aún no hay calificaciones

- Control de Contabilidad PetroleraDocumento1 páginaControl de Contabilidad PetrolerajuanitoAún no hay calificaciones

- 4.1 y 4.3Documento3 páginas4.1 y 4.3Daniel Viramontes67% (3)

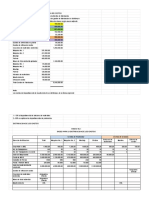

- $12,000.00 21,000.00 15,000.00 10,000.00 5,000.00 1,260.00 9,000.00 TotalDocumento3 páginas$12,000.00 21,000.00 15,000.00 10,000.00 5,000.00 1,260.00 9,000.00 Totalluisa sanabria100% (1)

- Sistema de Costos Por Proceso. Terminado2Documento8 páginasSistema de Costos Por Proceso. Terminado2Manuz DelgadoAún no hay calificaciones

- Para Llevar A Cabo El Prorrateo Primario, Se Presentan A Continuación, Entre Las Más Conocidas, Las Siguientes Bases de Aplicación de Los GastosDocumento12 páginasPara Llevar A Cabo El Prorrateo Primario, Se Presentan A Continuación, Entre Las Más Conocidas, Las Siguientes Bases de Aplicación de Los GastosAby GuerreroAún no hay calificaciones

- El Buen Productor y DistribuidorDocumento8 páginasEl Buen Productor y DistribuidorMAYRED GONZALEZ HAún no hay calificaciones

- Fabian Eligio - Daniel - PresentaciónElectronicaDocumento10 páginasFabian Eligio - Daniel - PresentaciónElectronicaDaniel Fabian EligioAún no hay calificaciones

- Arbol GenealógicoDocumento1 páginaArbol GenealógicoDaniel Fabian EligioAún no hay calificaciones

- Importancia Del Taller de Lectura Y Redacci NDocumento1 páginaImportancia Del Taller de Lectura Y Redacci NDaniel Fabian EligioAún no hay calificaciones

- Proyecto FINAL Pollito.Documento36 páginasProyecto FINAL Pollito.Daniel Fabian EligioAún no hay calificaciones

- Product oDocumento1 páginaProduct oDaniel Fabian EligioAún no hay calificaciones

- Carta RecomendaciónDocumento1 páginaCarta RecomendaciónDaniel Fabian EligioAún no hay calificaciones

- VerboDocumento2 páginasVerboDaniel Fabian EligioAún no hay calificaciones

- PREPROYECTODocumento8 páginasPREPROYECTODaniel Fabian EligioAún no hay calificaciones

- Cuadro de Mando Integral (Cmi)Documento3 páginasCuadro de Mando Integral (Cmi)Daniel Fabian EligioAún no hay calificaciones

- Fabian Eligio Daniel - ActividadGlobalDocumento28 páginasFabian Eligio Daniel - ActividadGlobalDaniel Fabian EligioAún no hay calificaciones

- Actividad 3. Costo de MODDocumento1 páginaActividad 3. Costo de MODDaniel Fabian EligioAún no hay calificaciones

- S2-Fundamentos de ContabilidadDocumento13 páginasS2-Fundamentos de ContabilidadDaniel Fabian EligioAún no hay calificaciones

- Los 3 MosqueterosDocumento2 páginasLos 3 MosqueterosDaniel Fabian EligioAún no hay calificaciones

- Caso Práctico Semana 2 ValoresDocumento2 páginasCaso Práctico Semana 2 ValoresDaniel Fabian EligioAún no hay calificaciones

- Proyecto Etica Profesional...Documento14 páginasProyecto Etica Profesional...Daniel Fabian EligioAún no hay calificaciones

- Caso Practico 2 Salud RosaDocumento7 páginasCaso Practico 2 Salud RosaDaniel Fabian EligioAún no hay calificaciones

- CERON SANCHEZ GREZSIA MONSERRAT PREPROYECTO Analisis Del ConsumidorDocumento5 páginasCERON SANCHEZ GREZSIA MONSERRAT PREPROYECTO Analisis Del ConsumidorDaniel Fabian EligioAún no hay calificaciones

- Caso Fraude Etica ProfesionalDocumento5 páginasCaso Fraude Etica ProfesionalDaniel Fabian EligioAún no hay calificaciones

- Comunicacion FinalDocumento4 páginasComunicacion FinalDaniel Fabian EligioAún no hay calificaciones

- Foro de Anilisis Administracion de VentasDocumento1 páginaForo de Anilisis Administracion de VentasDaniel Fabian EligioAún no hay calificaciones

- METODOLOGIADocumento2 páginasMETODOLOGIADaniel Fabian EligioAún no hay calificaciones

- Matrices MarketingDocumento8 páginasMatrices MarketingkristelAún no hay calificaciones

- ORDENANZA #623-mssDocumento4 páginasORDENANZA #623-mssDiario Oficial El PeruanoAún no hay calificaciones

- Folleto Actividad 3 - Legislacion ComercialDocumento3 páginasFolleto Actividad 3 - Legislacion ComercialAngelikmDcAún no hay calificaciones

- POLITICA CONTABLE PARA EL TRATAMIENTO DE LOS INVENTARIOS - Marzo de 2021Documento13 páginasPOLITICA CONTABLE PARA EL TRATAMIENTO DE LOS INVENTARIOS - Marzo de 2021RAFAEL SAENZAún no hay calificaciones

- Capacitacion en Artesania Textil de ComunidadesDocumento27 páginasCapacitacion en Artesania Textil de ComunidadesIsrael AncayaAún no hay calificaciones

- Grupo 2 - Contabilidad de Empresas de TransporteDocumento9 páginasGrupo 2 - Contabilidad de Empresas de TransporteDayana CardosoAún no hay calificaciones

- Rafael Menjívar Acumulación Originaria y Desarrollo Del Capitalismo en El SalvadorDocumento92 páginasRafael Menjívar Acumulación Originaria y Desarrollo Del Capitalismo en El SalvadorLefteris MakedonasAún no hay calificaciones

- Informe Depre Liquidacion Cafetal CambiarDocumento12 páginasInforme Depre Liquidacion Cafetal CambiarBetzabe GalarretaAún no hay calificaciones

- Ejercicios de Costos Logísticos de Mercadotecnia Unidad N°1Documento2 páginasEjercicios de Costos Logísticos de Mercadotecnia Unidad N°1vege takasAún no hay calificaciones

- S7. Trabajo de Investigación 1. Estado de Arte. Grupo 5Documento10 páginasS7. Trabajo de Investigación 1. Estado de Arte. Grupo 5Romina PinAún no hay calificaciones

- Educación Superior y Economía SocialDocumento726 páginasEducación Superior y Economía Socialmarguah4237Aún no hay calificaciones

- Caso Practico# 4Documento7 páginasCaso Practico# 4Diana Milena Pascuas100% (1)

- Borrador Reglamento de Credito InsercolDocumento12 páginasBorrador Reglamento de Credito InsercolErnesto ArdilaAún no hay calificaciones

- Estructura de de LigieDocumento7 páginasEstructura de de LigieTenedor ConUnAún no hay calificaciones

- Unidad 5Documento37 páginasUnidad 5Ibrahin AlcantaraAún no hay calificaciones

- 2020.10.15. NacionalDocumento40 páginas2020.10.15. NacionaleduardoAún no hay calificaciones

- Valoracion EmpresasDocumento4 páginasValoracion Empresasnatalia diazAún no hay calificaciones

- Parcial - Esc 4 Empaques y Manejo de MaterialesDocumento9 páginasParcial - Esc 4 Empaques y Manejo de MaterialesJuancho DavdAún no hay calificaciones

- Lavadero Matias 1.1Documento21 páginasLavadero Matias 1.1Nel De Jesus Bautista FernándezAún no hay calificaciones

- Caida de La Industria Automotriz VenezolanaDocumento3 páginasCaida de La Industria Automotriz VenezolanaAixer Alexander PadronAún no hay calificaciones

- Grupo Iii 201-326Documento126 páginasGrupo Iii 201-326profe historiaAún no hay calificaciones

- Cot 23F-00259Documento1 páginaCot 23F-00259alberto maza lAún no hay calificaciones

- show-diploma-PDF - PHP - 2022-11-12T101118.565Documento2 páginasshow-diploma-PDF - PHP - 2022-11-12T101118.565Diplomas y Certificados IPEGAún no hay calificaciones

- Libro RegimenDocumento40 páginasLibro RegimenBenito100% (2)

- Capital de TrabajoDocumento7 páginasCapital de TrabajoRoque Alberto LancherosAún no hay calificaciones

- Crisis Croydon Reseña HistoricaDocumento65 páginasCrisis Croydon Reseña HistoricaFlakita HernandezAún no hay calificaciones

- Traspaso BanorteDocumento1 páginaTraspaso BanortemaylengmpAún no hay calificaciones

- Práctica Interes Compuesto y TasasDocumento1 páginaPráctica Interes Compuesto y TasasAnthony Estrada0% (1)

- TLC Entre El Perú y AustraliaDocumento640 páginasTLC Entre El Perú y AustraliaCarlo Reátegui100% (1)

- Formulario Camara de ComercioDocumento3 páginasFormulario Camara de ComercioLilian Paola NarvaezAún no hay calificaciones