También podría gustarte

- Exposicion SwapDocumento20 páginasExposicion SwapAngela MuñozAún no hay calificaciones

- Tasación Método Capitalización de RentasDocumento11 páginasTasación Método Capitalización de Rentasacristina esther novaroAún no hay calificaciones

- Ciencia de Datos para Analizar El Correo Electrónico Del Trabajador - Harvard Business Review en EspañolDocumento4 páginasCiencia de Datos para Analizar El Correo Electrónico Del Trabajador - Harvard Business Review en EspañolMauricio MenjivarAún no hay calificaciones

- Bloque-De-Ejercicios-7-Con-Soluciones RossDocumento8 páginasBloque-De-Ejercicios-7-Con-Soluciones RossYOSHIKI HITOSHI SUN GUSHIKEN HUAMANI100% (1)

- Modelo Z-AltmanDocumento9 páginasModelo Z-AltmanAlexandra Sánchez MajiAún no hay calificaciones

- El Flujo de Caja Del AccionistaDocumento4 páginasEl Flujo de Caja Del AccionistaGonzalo GiraldoAún no hay calificaciones

- MicroRate - Guía Técnica 2014 ESPAÑOL PDFDocumento73 páginasMicroRate - Guía Técnica 2014 ESPAÑOL PDFposmarioAún no hay calificaciones

- Análisis Fundamental y Análisis Técnico-UP Mayo 2013Documento50 páginasAnálisis Fundamental y Análisis Técnico-UP Mayo 2013Cristopher Alejos Ascue100% (1)

- "Diversificación de La Capacidad Productiva de Una Fábrica de Hielo, en La Elaboración de Refrescos SelladosDocumento34 páginas"Diversificación de La Capacidad Productiva de Una Fábrica de Hielo, en La Elaboración de Refrescos SelladosMario Zapata MendezAún no hay calificaciones

- Como Implantar CRMDocumento22 páginasComo Implantar CRMGerman GarzonAún no hay calificaciones

- El Riesgo FinancieroDocumento8 páginasEl Riesgo Financierochr14Aún no hay calificaciones

- Conceptos Básicos de DatawarehouseDocumento10 páginasConceptos Básicos de DatawarehouseAndres Alberto Pinzon RiañoAún no hay calificaciones

- Taller Preparación Parcial 2 - 2021-1Documento6 páginasTaller Preparación Parcial 2 - 2021-1Jose Miguel Garcia EscobarAún no hay calificaciones

- Gobierno Corporativo La PolarDocumento9 páginasGobierno Corporativo La PolarJuan MaAún no hay calificaciones

- El Diagnostico y Analisis FinancieroDocumento56 páginasEl Diagnostico y Analisis FinancieroMario Hernandez DiazAún no hay calificaciones

- JP Morgan Private Bank - Gestión de Riesgo Durante La Crisis Financiera 2008-2009Documento19 páginasJP Morgan Private Bank - Gestión de Riesgo Durante La Crisis Financiera 2008-2009Jaquequeline JorgeAún no hay calificaciones

- Tasas EquivalentesDocumento7 páginasTasas EquivalentesKelly ValverdeAún no hay calificaciones

- Mercado de LimonesDocumento4 páginasMercado de LimonesCarlos Del CastilloAún no hay calificaciones

- Riesgo Moral y El Caso Lehman BrothersDocumento5 páginasRiesgo Moral y El Caso Lehman BrothersmysterybussinessAún no hay calificaciones

- Riesgo de CréditoDocumento33 páginasRiesgo de CréditoMarianaCataRomeroAún no hay calificaciones

- Amat OriolDocumento16 páginasAmat OriolCesar Bravo Duarte0% (1)

- Lehman BrothersDocumento6 páginasLehman BrothersmariaAún no hay calificaciones

- Seminario Riesgo Crédito - AMS 3Documento168 páginasSeminario Riesgo Crédito - AMS 3rosaho1968Aún no hay calificaciones

- Manual de Lavado Ac F A 0319Documento81 páginasManual de Lavado Ac F A 0319Luz ToranzoAún no hay calificaciones

- Finanzas para El Comercio ExterirorDocumento50 páginasFinanzas para El Comercio ExterirorPiere LE Armand CordovaAún no hay calificaciones

- 26 Utilidad y Limitaciones de Las Valoraciones Por MultiplosDocumento9 páginas26 Utilidad y Limitaciones de Las Valoraciones Por MultiplosAngel Gutiérrez ChambiAún no hay calificaciones

- NTC - ISO 26000 - Responsabilidad SocialDocumento20 páginasNTC - ISO 26000 - Responsabilidad SocialKatika Ramirez ValenciaAún no hay calificaciones

- Manual de Control Interno y Gestion de RiesgoDocumento29 páginasManual de Control Interno y Gestion de RiesgoAntonia LártigaAún no hay calificaciones

- Trabajo Final de Credit ScoringDocumento9 páginasTrabajo Final de Credit ScoringCristhianRosadioAranibarAún no hay calificaciones

- Art Evolucion de Los Determinantes Del Costo de Oportunidad Del Capital para Telefonica Del Peru VvaDocumento12 páginasArt Evolucion de Los Determinantes Del Costo de Oportunidad Del Capital para Telefonica Del Peru VvaIbrahim Vildósola CandiaAún no hay calificaciones

- Aspectos Basicos Del Analisis de CreditosDocumento16 páginasAspectos Basicos Del Analisis de CreditosKenny Quispe FerminAún no hay calificaciones

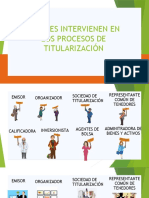

- La TitularizaciónDocumento11 páginasLa TitularizaciónMauricio VasquezAún no hay calificaciones

- Tercer Cálculo de WACC ComentadoDocumento7 páginasTercer Cálculo de WACC ComentadoCarlos Sánchez100% (1)

- Construcción de Un Modelo de ScoringDocumento32 páginasConstrucción de Un Modelo de ScoringZenon ChambiAún no hay calificaciones

- ACTIVIDAD 5 AuditriaDocumento8 páginasACTIVIDAD 5 AuditriaAndy MorenoAún no hay calificaciones

- Buena Iso 27001Documento135 páginasBuena Iso 27001FelixAún no hay calificaciones

- C29 Estructura Óptima de Capital y Estructura de Varias EmpresasDocumento13 páginasC29 Estructura Óptima de Capital y Estructura de Varias EmpresasjbglinzAún no hay calificaciones

- Estrategia de Una Empresa y El Entorno Competitivo Que EnfrentaDocumento5 páginasEstrategia de Una Empresa y El Entorno Competitivo Que Enfrentajaimevidal100% (6)

- (DRAFT) - 2018 Carta A La Administración Empresas Indumotora SDocumento40 páginas(DRAFT) - 2018 Carta A La Administración Empresas Indumotora Sboris0% (1)

- 1104 SitAutomotrizPanama tcm346-256026 PDFDocumento18 páginas1104 SitAutomotrizPanama tcm346-256026 PDFAixer Alexander PadronAún no hay calificaciones

- Paradigmas Sobre Indicadores de GestionDocumento2 páginasParadigmas Sobre Indicadores de Gestioningrid garciaAún no hay calificaciones

- Analisis de Impacto Del Negocio y Evaluaciones de Riesgos de ContinuidadDocumento8 páginasAnalisis de Impacto Del Negocio y Evaluaciones de Riesgos de ContinuidadgalfioAún no hay calificaciones

- Lista Empresas Zona Franca Publica WebDocumento285 páginasLista Empresas Zona Franca Publica WebPaula MarrochiAún no hay calificaciones

- Duracion y ConvexidadDocumento13 páginasDuracion y ConvexidadLuis Rafael Zúñiga LuceroAún no hay calificaciones

- La Gestión Del Riesgo Crediticio PDFDocumento14 páginasLa Gestión Del Riesgo Crediticio PDFMartha Patricia Suarez ValbuenaAún no hay calificaciones

- Los 7 Riesgos Estratégicos-Adrian SlywotzkyDocumento8 páginasLos 7 Riesgos Estratégicos-Adrian SlywotzkyAndrès Nicolàs TorresAún no hay calificaciones

- Sesión # 9 - Capítulo 13Documento45 páginasSesión # 9 - Capítulo 13AlejandraEsquivelAún no hay calificaciones

- Ejemplo AntreproyectoDocumento20 páginasEjemplo AntreproyectoAngel FajardoAún no hay calificaciones

- Calculo de La Beta para Acciones de La BolsaDocumento26 páginasCalculo de La Beta para Acciones de La BolsaTiffany McmillanAún no hay calificaciones

- Análisis Fundamental para La Valoración y La Toma de Decisiones en MéxicoDocumento1 páginaAnálisis Fundamental para La Valoración y La Toma de Decisiones en MéxicomsosasierraAún no hay calificaciones

- Identificacion de Riesgo Operacional TMDocumento6 páginasIdentificacion de Riesgo Operacional TMasisteciso1490Aún no hay calificaciones

- Valoracion de AccionesDocumento35 páginasValoracion de Accionesjcahuanticos100% (1)

- Prevencion de Lavado de Dinero y Financiamiento Al TerrorismoDocumento53 páginasPrevencion de Lavado de Dinero y Financiamiento Al TerrorismoJuan Jesus CuautleAún no hay calificaciones

- Deloitte - ES - GRC - Gobierno Corporativo Guia Practica Consejos Comite Auditoria PDFDocumento72 páginasDeloitte - ES - GRC - Gobierno Corporativo Guia Practica Consejos Comite Auditoria PDFStefa Garzon DiazAún no hay calificaciones

- Ensayo Métodos de Valoración de Empresas PDFDocumento53 páginasEnsayo Métodos de Valoración de Empresas PDFSergio Diaz PereiraAún no hay calificaciones

- Caso EnronDocumento5 páginasCaso EnronViviana HincapiéAún no hay calificaciones

- Modulo Contabilidad para La DirecciónDocumento46 páginasModulo Contabilidad para La DirecciónManuel RazetoAún no hay calificaciones

- CASO 9 DefinitivoDocumento3 páginasCASO 9 DefinitivoAlex Ramirez AponteAún no hay calificaciones

- Credit Scoring II 2019Documento10 páginasCredit Scoring II 2019HJ HJAún no hay calificaciones

- Principios para La Administración Del Riesgo de Crédito PDFDocumento36 páginasPrincipios para La Administración Del Riesgo de Crédito PDFlpf_rafaelAún no hay calificaciones

- Resumen de Growing Your Company's Leaders de Robert M. Fulmer y Jay A. CongerDe EverandResumen de Growing Your Company's Leaders de Robert M. Fulmer y Jay A. CongerAún no hay calificaciones

- SSRN-id918469 CP 26Documento9 páginasSSRN-id918469 CP 26HERNAN SALCEDOAún no hay calificaciones

- Valoracion Por MúltiplosDocumento21 páginasValoracion Por MúltiplosLuluAún no hay calificaciones

- 5 ComparablesDocumento44 páginas5 ComparablesMatias LerkeAún no hay calificaciones

- Metodo de Los Multiplos ComparablesDocumento19 páginasMetodo de Los Multiplos ComparablesFernanda MendiolaAún no hay calificaciones

- Sem 3 ParadigmasDocumento6 páginasSem 3 ParadigmasGonzalo GiraldoAún no hay calificaciones

- HBR Necesita Efectivo Busque Dentro de Su EmpresaDocumento7 páginasHBR Necesita Efectivo Busque Dentro de Su EmpresaGonzalo GiraldoAún no hay calificaciones

- Crisis Crediticia Hipotecaria 2008 UL ComprimidoDocumento2 páginasCrisis Crediticia Hipotecaria 2008 UL ComprimidoGonzalo GiraldoAún no hay calificaciones

- HBR Quien Necesita Presupuestos R0302J-PDF-SPADocumento8 páginasHBR Quien Necesita Presupuestos R0302J-PDF-SPAGonzalo GiraldoAún no hay calificaciones

- Inf 215Documento13 páginasInf 215Cesar Augusto Ruiz AlvarezAún no hay calificaciones

- Mercado de Valores LimaDocumento10 páginasMercado de Valores LimajuleysiAún no hay calificaciones

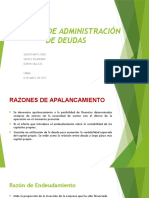

- Razones de Administración de DeudasDocumento12 páginasRazones de Administración de DeudasEdwin VallejoAún no hay calificaciones

- Asesoria Financiero-1ago2008 Pag D-1 - D - 3Documento3 páginasAsesoria Financiero-1ago2008 Pag D-1 - D - 3Myriam Huamani MartinezAún no hay calificaciones

- CAPITALIZACIONDocumento12 páginasCAPITALIZACIONHelen EylinAún no hay calificaciones

- Ing Economica 2Documento25 páginasIng Economica 2Maza JoseAún no hay calificaciones

- Rentas DiferidasDocumento52 páginasRentas DiferidasErixon JulonAún no hay calificaciones

- Fundamentos Generales y Metodos de AvaluosDocumento22 páginasFundamentos Generales y Metodos de AvaluosTRANSPARENCIA JURIDICA100% (1)

- EDUCACIÓN FINANCIERA InformeDocumento3 páginasEDUCACIÓN FINANCIERA Informechristian ruizAún no hay calificaciones

- Mensual Septiembre 2019lDocumento28 páginasMensual Septiembre 2019lJose David AcuñaAún no hay calificaciones

- Guia Didactica - 3-AiuDocumento18 páginasGuia Didactica - 3-AiuAndrea PalaciossAún no hay calificaciones

- Preguntas Frecuentes de Bolas de ValoresDocumento15 páginasPreguntas Frecuentes de Bolas de ValoresRocio Roxana Ccanto ApaccllaAún no hay calificaciones

- Actividad Evaluativa Eje 3 (Finanzas Internacionales)Documento9 páginasActividad Evaluativa Eje 3 (Finanzas Internacionales)gina viloriaAún no hay calificaciones

- Profundización Del Mercado ColombianoDocumento3 páginasProfundización Del Mercado ColombianoCarlos Alberto RodriguezAún no hay calificaciones

- Und1 Act1 Enfoques Valcn Neg Ingresos Gamaliel FDocumento6 páginasUnd1 Act1 Enfoques Valcn Neg Ingresos Gamaliel FGamaliel FajardoAún no hay calificaciones

- Analisis BursatilDocumento17 páginasAnalisis BursatilkellyAún no hay calificaciones

- Mat. Fin. 3 - Interes CompuestoDocumento81 páginasMat. Fin. 3 - Interes CompuestoFernanda Iturriaga AmpueroAún no hay calificaciones

- Evaluacion y Valoracion de EmpresaDocumento12 páginasEvaluacion y Valoracion de EmpresaJuan Carlos HERRERA MERCADOAún no hay calificaciones

- Glosario de Terminos - TLDocumento15 páginasGlosario de Terminos - TLTIARE ALEJANDRA LOPEZAún no hay calificaciones

- Acta de Aprobacion de Balance - FaustoDocumento4 páginasActa de Aprobacion de Balance - FaustoOscar SantisAún no hay calificaciones

- Bolsa de Valores de Lima PDFDocumento15 páginasBolsa de Valores de Lima PDFJean VelazcoAún no hay calificaciones

- Emis 2652163 2020-07-21Documento21 páginasEmis 2652163 2020-07-21Sammy Dalie Soto BernaolaAún no hay calificaciones

- Grupo 6-Preguntas Sobre Los Indicadores BursatilesDocumento5 páginasGrupo 6-Preguntas Sobre Los Indicadores BursatilesRosa CentenoAún no hay calificaciones

- Glosario Acciones IAMCDocumento3 páginasGlosario Acciones IAMCEnrique LacazeAún no hay calificaciones