También podría gustarte

- Introducción A Los SwapsDocumento10 páginasIntroducción A Los SwapsEspp Enrique Soto Pérez Palma100% (1)

- Trabajo de Investigación Swaps (Final)Documento8 páginasTrabajo de Investigación Swaps (Final)CristianVargasAún no hay calificaciones

- Qué Es Un SwapDocumento4 páginasQué Es Un Swapbriyiupt100% (1)

- Tasas de Interés y Swap de Divisas (Investigación)Documento19 páginasTasas de Interés y Swap de Divisas (Investigación)kevin Omar Espinoza Gonzales100% (2)

- MercadoFuturos: Definición, Antecedentes e Impacto ActualDocumento10 páginasMercadoFuturos: Definición, Antecedentes e Impacto ActualRosa Espinoza JaraAún no hay calificaciones

- Lehman Brothers-SubprimeDocumento12 páginasLehman Brothers-SubprimeMaryam Rocha50% (2)

- Clasificadoras de RiesgoDocumento49 páginasClasificadoras de RiesgocinthyaAún no hay calificaciones

- Mercado Integrado Latinoamericano - MILADocumento5 páginasMercado Integrado Latinoamericano - MILAVíctor Fuentes FernándezAún no hay calificaciones

- Swaps PDFDocumento17 páginasSwaps PDFElsa Samudio SorianoAún no hay calificaciones

- FORWARD DELIVERY Y NON DELIVERYDocumento2 páginasFORWARD DELIVERY Y NON DELIVERYyeferson ariasAún no hay calificaciones

- EXPOSICIÓN RIESGO - Equipo N°6 ????Documento74 páginasEXPOSICIÓN RIESGO - Equipo N°6 ????Claudia Ximena Canchaya CastilloAún no hay calificaciones

- Riesgo Moral y El Caso Lehman BrothersDocumento5 páginasRiesgo Moral y El Caso Lehman BrothersmysterybussinessAún no hay calificaciones

- Trabajo Swap 100%Documento36 páginasTrabajo Swap 100%David Moreno García0% (1)

- Unidad 1 Operaciones de CoberturaDocumento5 páginasUnidad 1 Operaciones de CoberturaFani Mac100% (1)

- Monografia de Mercado de Derivados-Fichas TextualesDocumento31 páginasMonografia de Mercado de Derivados-Fichas Textualeskaticita24Aún no hay calificaciones

- Cobertura de Riesgo Cambiario Grupo #4Documento11 páginasCobertura de Riesgo Cambiario Grupo #4Laura CaceresAún no hay calificaciones

- Riesgo de MercadoDocumento31 páginasRiesgo de MercadoIvan Salsavilca FaustinoAún no hay calificaciones

- Monografia EticaDocumento47 páginasMonografia EticaJoel DiazAún no hay calificaciones

- Valor en RiesgoDocumento10 páginasValor en RiesgoRenzo ArteagaAún no hay calificaciones

- Introduccion A Los DerivadosDocumento117 páginasIntroduccion A Los DerivadosYois BuelvasAún no hay calificaciones

- Derivados FinancieroDocumento34 páginasDerivados Financieromauro castroAún no hay calificaciones

- Le Empresa Que Estado A Un PaísDocumento16 páginasLe Empresa Que Estado A Un PaísJessica Sierra Amado100% (1)

- Calificación de CréditoDocumento9 páginasCalificación de CréditoRonaldo sotoAún no hay calificaciones

- Cap 5.Documento8 páginasCap 5.Rosi Blanquet50% (2)

- Confirming :como Intumento FinancieroDocumento107 páginasConfirming :como Intumento Financieroemily maza silvaAún no hay calificaciones

- Definicion y Caracteristicas Mercado de AccionesDocumento3 páginasDefinicion y Caracteristicas Mercado de AccionesDavid AlejandroAún no hay calificaciones

- 03 Casos y Ejercicios de Derivados FinancierosDocumento19 páginas03 Casos y Ejercicios de Derivados FinancierosLuis CusmanAún no hay calificaciones

- Como Afecta El Tipo de Cambio A Las Empresas MultinacionalesDocumento14 páginasComo Afecta El Tipo de Cambio A Las Empresas MultinacionalesIrving Sanchez100% (1)

- Swaps explicadosDocumento34 páginasSwaps explicadosRodríguez Pastor Carlos Enrique100% (1)

- Analisis de Riesgo CrediticioDocumento47 páginasAnalisis de Riesgo CrediticioMariluzAún no hay calificaciones

- Análisis de Swaps de tasas de interés y divisasDocumento29 páginasAnálisis de Swaps de tasas de interés y divisasharold ramos matosAún no hay calificaciones

- Mercado de BonosDocumento6 páginasMercado de BonosSury LoperaAún no hay calificaciones

- Antecedentes y Desarrollo de La Crisis Financiera 2008Documento7 páginasAntecedentes y Desarrollo de La Crisis Financiera 2008Miguel Mata CajahuamanAún no hay calificaciones

- Los Forwards Delivery y No DeliveryDocumento3 páginasLos Forwards Delivery y No DeliveryHenry TaboadaAún no hay calificaciones

- Instrumentos DerivadosDocumento22 páginasInstrumentos DerivadosMarco PomaAún no hay calificaciones

- Derivados Financieros - Segunda ClaseDocumento39 páginasDerivados Financieros - Segunda ClaseDavid Prieto100% (1)

- Trabajo Grupal Bolsa de BrasilDocumento5 páginasTrabajo Grupal Bolsa de BrasilChristian Álvarez RAún no hay calificaciones

- Calculo Del BetaDocumento6 páginasCalculo Del BetaJANINAAún no hay calificaciones

- Coeficiente BetaDocumento5 páginasCoeficiente BetaJonathan SuxoAún no hay calificaciones

- Activos Financieros y Sus PropiedadesDocumento16 páginasActivos Financieros y Sus PropiedadesGabriel Vivar ContrerasAún no hay calificaciones

- Mercado de DerivadosDocumento21 páginasMercado de DerivadosAnonymous L9m2M8EjAún no hay calificaciones

- Desafíos de implementar Basilea IIIDocumento31 páginasDesafíos de implementar Basilea IIIjimydavisAún no hay calificaciones

- Mercado de CapitalesDocumento18 páginasMercado de CapitalesGeorge Lopez BerrocalAún no hay calificaciones

- 10 tipos de riesgos de los bonos y características de su maduraciónDocumento2 páginas10 tipos de riesgos de los bonos y características de su maduraciónDiego Andrée0% (1)

- Empresas Clasificadoras de RiesgoDocumento24 páginasEmpresas Clasificadoras de RiesgoEmily Moncada100% (1)

- Contrato ForwardDocumento2 páginasContrato ForwardasikAún no hay calificaciones

- CAPITULO 7 Valuacion de AccionesDocumento21 páginasCAPITULO 7 Valuacion de AccionesCarolina ZunigaAún no hay calificaciones

- Mercado de DerivadosDocumento7 páginasMercado de DerivadosLauraGuerreroAún no hay calificaciones

- Monografia Estructura FinancieraDocumento19 páginasMonografia Estructura Financieradarielmy barazarteAún no hay calificaciones

- Ejercicio de Flujo de FondosDocumento1 páginaEjercicio de Flujo de FondosJose Gabriel SantanaAún no hay calificaciones

- Finanzas Preguntas y Respuestas Más FrecuentesDocumento14 páginasFinanzas Preguntas y Respuestas Más Frecuenteswilson arqque100% (1)

- Entrega Final Wellfleet2Documento8 páginasEntrega Final Wellfleet2hector ocampo100% (1)

- Swap en El PeruDocumento2 páginasSwap en El PeruCa Alberto0% (1)

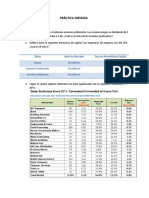

- 05-16-2019 094813 Am PRÀCTICA DIRIGIDA SESIÒN 6Documento3 páginas05-16-2019 094813 Am PRÀCTICA DIRIGIDA SESIÒN 6Anonymous ZVPyXZHkqTAún no hay calificaciones

- Mercados de Derivados: Swaps de Tasas de InterésDocumento31 páginasMercados de Derivados: Swaps de Tasas de InterésGIANNINAAún no hay calificaciones

- LIMDMS #976079 v1 Presentación Fondos de InversiónDocumento12 páginasLIMDMS #976079 v1 Presentación Fondos de InversiónRenzo Luna100% (1)

- Operaciones de Reporte (REPO)Documento4 páginasOperaciones de Reporte (REPO)Diego AndréeAún no hay calificaciones

- Valorización de Sociedad Minera Cerro Verde S.A.ADocumento53 páginasValorización de Sociedad Minera Cerro Verde S.A.AJulio Cesar CcenteAún no hay calificaciones

- Crisis financiera internacional: Entre recetas y paradignmasDe EverandCrisis financiera internacional: Entre recetas y paradignmasAún no hay calificaciones

- SwapDocumento4 páginasSwapUrquina Vidal Angie DanielaAún no hay calificaciones

- 00 Estructura TesisDocumento50 páginas00 Estructura TesisAngela MuñozAún no hay calificaciones

- Exposicion SwapDocumento20 páginasExposicion SwapAngela MuñozAún no hay calificaciones

- Evidencia SuficienteDocumento11 páginasEvidencia SuficienteAngela MuñozAún no hay calificaciones

- Area ContableDocumento18 páginasArea ContableAngela MuñozAún no hay calificaciones

- Contrato LeasingDocumento22 páginasContrato LeasingAngela MuñozAún no hay calificaciones

- Practica RLC CorregidaDocumento19 páginasPractica RLC CorregidaNigmanBAún no hay calificaciones

- Informe de Laboratorio de Me 05Documento4 páginasInforme de Laboratorio de Me 05Kevin Medina VillagomezAún no hay calificaciones

- Metodo BickDocumento19 páginasMetodo BickPsic.Inf. Sara Esparza CastañedaAún no hay calificaciones

- Clase Libertad Financiera. 1 Basico.Documento6 páginasClase Libertad Financiera. 1 Basico.marwincardonaAún no hay calificaciones

- Clase N - 2 Requerimientos CaloricosDocumento19 páginasClase N - 2 Requerimientos CaloricosMijael Vega AcuñaAún no hay calificaciones

- Administracion de MantenimientoDocumento86 páginasAdministracion de MantenimientoIan Raúl Izquierdo RamónAún no hay calificaciones

- RODARI, Gianni. Gramática de La Fantasía. Introducción Al Arte de Inventar Historias. Ed. ArgosDocumento27 páginasRODARI, Gianni. Gramática de La Fantasía. Introducción Al Arte de Inventar Historias. Ed. ArgosLoli MelulAún no hay calificaciones

- Febrero 2020 - MESAS SECTORIALESDocumento228 páginasFebrero 2020 - MESAS SECTORIALESandreyorjuela jimenez50% (2)

- D - Clase 01Documento35 páginasD - Clase 01Edgardo Asencio SevillanoAún no hay calificaciones

- LQOI-CUADERNILLO 2018 OriginalDocumento28 páginasLQOI-CUADERNILLO 2018 Originalmk tobarAún no hay calificaciones

- Cocina Basica CortesDocumento14 páginasCocina Basica CortesCarolina Gomez RestrepoAún no hay calificaciones

- El Cometa HalleyDocumento5 páginasEl Cometa HalleyEugenio Espinoza IturraAún no hay calificaciones

- Teoria de Henrry Muray PDFDocumento27 páginasTeoria de Henrry Muray PDFErnestho Molina100% (1)

- Estimulacion PrenatalDocumento3 páginasEstimulacion PrenatalYanela AlfaroAún no hay calificaciones

- Co3314 PS 2011-01 PDFDocumento2 páginasCo3314 PS 2011-01 PDFJuan Alexander BorgesAún no hay calificaciones

- Clase 5Documento78 páginasClase 5mlaura29Aún no hay calificaciones

- NootrópicosDocumento13 páginasNootrópicosOsukaru Kuro Neko100% (1)

- UP6 MaintenanceDocumento32 páginasUP6 MaintenanceEmilio AlAún no hay calificaciones

- Artucio Montevideo y La Arq ModernaDocumento30 páginasArtucio Montevideo y La Arq ModernaOvidio SantosAún no hay calificaciones

- Fisiología renal: nefrón, flujo renal, ultrafiltrado, reabsorción tubular y regulación hormonalDocumento5 páginasFisiología renal: nefrón, flujo renal, ultrafiltrado, reabsorción tubular y regulación hormonalJean Claudio Miranda ParraAún no hay calificaciones

- Dossier Beljanski PDFDocumento24 páginasDossier Beljanski PDFMARC9249Aún no hay calificaciones

- Orden CerradoDocumento44 páginasOrden CerradoOmar Alex Apaza MarcaAún no hay calificaciones

- Ma-113 Matematicas IDocumento2 páginasMa-113 Matematicas ICesar ColoradoAún no hay calificaciones

- Informe 5 - PorosidadDocumento9 páginasInforme 5 - PorosidadEdwin Cirilo ChaucaAún no hay calificaciones

- Hams U2 Ea3 MagcDocumento9 páginasHams U2 Ea3 MagcRoberta Gallegos CruzAún no hay calificaciones

- Taller Interes SimpleDocumento2 páginasTaller Interes SimpleCalo Ortiz100% (1)

- La Siderúrgica Del Orinoco o SIDOR CDocumento10 páginasLa Siderúrgica Del Orinoco o SIDOR CEngr AvilezAún no hay calificaciones

- Libro Insta Ind Equipo1Documento236 páginasLibro Insta Ind Equipo1Edson Gamboa100% (1)

- Manual de Construccion CODEDE 2015Documento29 páginasManual de Construccion CODEDE 2015Otoqui HernandezAún no hay calificaciones

- Dispositivo Verificador de CuerdasDocumento36 páginasDispositivo Verificador de CuerdasjazielhdzAún no hay calificaciones