También podría gustarte

- Normas Internacionales de AuditoríaDocumento7 páginasNormas Internacionales de AuditoríaAndy MillssAún no hay calificaciones

- Unidad 3Documento46 páginasUnidad 3Wuendy DávilaAún no hay calificaciones

- Naga Nias CosoDocumento22 páginasNaga Nias CosoRodrigo GonzalezAún no hay calificaciones

- Unidad III Normas de AuditoriaDocumento51 páginasUnidad III Normas de AuditoriaJulissa MilaxAún no hay calificaciones

- Normas de AuditoriaDocumento1 páginaNormas de AuditoriaCarlos GuamuchAún no hay calificaciones

- Estructura NiaDocumento3 páginasEstructura NiaolgaAún no hay calificaciones

- Antecedentes CONAA y Estructura de Las NIA SDocumento3 páginasAntecedentes CONAA y Estructura de Las NIA SJose RamirezAún no hay calificaciones

- Normas Internacionales de Auditoria (NIA) (Original)Documento7 páginasNormas Internacionales de Auditoria (NIA) (Original)Daniela GuevaraAún no hay calificaciones

- Actividad de Clase 2 - NiasDocumento6 páginasActividad de Clase 2 - Niasnathaly ramosAún no hay calificaciones

- PRESENTACIÃ - N UNIDAD III NORMAS DE AUDITORIA 2024aud IDocumento50 páginasPRESENTACIÃ - N UNIDAD III NORMAS DE AUDITORIA 2024aud IManuel PinedaAún no hay calificaciones

- Tarea Nias InformeDocumento7 páginasTarea Nias Informejorge luisAún no hay calificaciones

- Nia Clarificadas 2010Documento15 páginasNia Clarificadas 2010ALDO GUERRA LARGAESPADAAún no hay calificaciones

- Introduccion A Las NIAs Antecedentes y ContextoDocumento23 páginasIntroduccion A Las NIAs Antecedentes y ContextoJose Manuel Garcia GarciaAún no hay calificaciones

- MATERIALnDEnAPOYOnNIASnYnNAGAS - 875f5935a7c17b3 - Naga y NiaDocumento8 páginasMATERIALnDEnAPOYOnNIASnYnNAGAS - 875f5935a7c17b3 - Naga y NiaJulieth Daniela Garzon GarzonAún no hay calificaciones

- Normas Profesionales de Auditoría PDFDocumento34 páginasNormas Profesionales de Auditoría PDFMilena NicoleAún no hay calificaciones

- Introducción A Las NIAsDocumento13 páginasIntroducción A Las NIAsYadLester Garcia100% (1)

- Tarea 2. AuditoriaDocumento6 páginasTarea 2. AuditoriaLoridania RodriguezAún no hay calificaciones

- Ev 6 NiaDocumento9 páginasEv 6 NiaFabián TorresAún no hay calificaciones

- Normas Internacionales de AuditoriaDocumento5 páginasNormas Internacionales de AuditoriaMartha PerezAún no hay calificaciones

- Controles de LecturaDocumento23 páginasControles de LecturajosselynAún no hay calificaciones

- Capitulo 1 y 2Documento22 páginasCapitulo 1 y 2REYNA FLORISA DE LA CRUZ HUYHUAAún no hay calificaciones

- Separata Auditoria Financiera Curso ActualizacionDocumento71 páginasSeparata Auditoria Financiera Curso ActualizacionYony BrondyAún no hay calificaciones

- Lectura Unidad 1Documento13 páginasLectura Unidad 1Diana Marcela Rodriguez CarvajalAún no hay calificaciones

- Normas Internacionales de AuditoríaDocumento4 páginasNormas Internacionales de AuditoríaLida HCAún no hay calificaciones

- NAGAs - y - NIAsDocumento94 páginasNAGAs - y - NIAsBlanca OviedoAún no hay calificaciones

- Las Normas Internacionales de AuditoriaDocumento54 páginasLas Normas Internacionales de AuditoriaLeon MartinezAún no hay calificaciones

- Introducción Normas IFACDocumento24 páginasIntroducción Normas IFACRhodoswki PadillaAún no hay calificaciones

- Aud FinancieraDocumento12 páginasAud FinancieraDaniela Soledad Villarroel RamirezAún no hay calificaciones

- NIADocumento23 páginasNIARhodoswki PadillaAún no hay calificaciones

- Ensayo Final de Aplicacion de Las Normas Internacionales de Auditoria en Entornos TecnologicosDocumento19 páginasEnsayo Final de Aplicacion de Las Normas Internacionales de Auditoria en Entornos TecnologicosAlex Camala NinaAún no hay calificaciones

- Utilizacion de Las Nias Conforme A Su AgrupacionDocumento4 páginasUtilizacion de Las Nias Conforme A Su AgrupacionMary MendozaAún no hay calificaciones

- Normas Internacionales de Auditoria (Nia) AuditoriaDocumento5 páginasNormas Internacionales de Auditoria (Nia) AuditoriaClara Gianella DepazAún no hay calificaciones

- Concepto de NIADocumento3 páginasConcepto de NIAGenaro IlacedoAún no hay calificaciones

- SES.1. Auditoría. Concepto. NormasDocumento82 páginasSES.1. Auditoría. Concepto. NormasLuz HuarancaAún no hay calificaciones

- Normas de Auditoría Generalmente AceptadasDocumento3 páginasNormas de Auditoría Generalmente AceptadasDelys Alayo0% (1)

- 6 NIAs.Documento16 páginas6 NIAs.Alessia Dv RoblesAún no hay calificaciones

- Las Nias en GuatemalaDocumento7 páginasLas Nias en GuatemalaRodrí TereAún no hay calificaciones

- Normas Internacionales de AuditoriaDocumento4 páginasNormas Internacionales de Auditoriayina.auxiliarcontableAún no hay calificaciones

- Alcance Audi. Gub. y Privada.Documento25 páginasAlcance Audi. Gub. y Privada.Katheryn MarroquinAún no hay calificaciones

- Resumen de NIA S (Esquema)Documento3 páginasResumen de NIA S (Esquema)Liano Vasquez RiosAún no hay calificaciones

- NIA - ResumenDocumento102 páginasNIA - ResumenShirley InofuenteAún no hay calificaciones

- NIASDocumento8 páginasNIASJose MurciaAún no hay calificaciones

- Nia Auditool PDFDocumento87 páginasNia Auditool PDFKeny Arevalo Velarde100% (1)

- NiasDocumento87 páginasNiasGLENNIS ARIANA RABELO CAMPOSAún no hay calificaciones

- Auditol PDFDocumento87 páginasAuditol PDFMartha Olarte MoraAún no hay calificaciones

- Normas Internacionales de AuditoriaDocumento5 páginasNormas Internacionales de AuditoriaJosue GonzalezAún no hay calificaciones

- Normas de AuditoriaDocumento12 páginasNormas de AuditoriaLuis Carlos FernandezAún no hay calificaciones

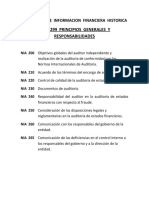

- 200 - 299 Principios Generales Y Responsabilidades: Auditorias de Informacion Financiera HistoricaDocumento4 páginas200 - 299 Principios Generales Y Responsabilidades: Auditorias de Informacion Financiera HistoricavickyAún no hay calificaciones

- NIASDocumento37 páginasNIAS202206094Aún no hay calificaciones

- Guia Curso Virtual Preparación Del Dictamen U Opinión Del Auditor IndependienteDocumento30 páginasGuia Curso Virtual Preparación Del Dictamen U Opinión Del Auditor IndependientecolombiawebsAún no hay calificaciones

- s16 Auditoria Operativa NiaDocumento25 páginass16 Auditoria Operativa Nia76145951-aniAún no hay calificaciones

- Normas Internacionales de AuditoriaDocumento4 páginasNormas Internacionales de AuditoriaJRg NonajulcaAún no hay calificaciones

- UF0318 - Auditoría de las áreas de la empresaDe EverandUF0318 - Auditoría de las áreas de la empresaAún no hay calificaciones

- Guía para elaborar el informe de auditoría independiente con base en Normas Internacionales de AuditoríaDe EverandGuía para elaborar el informe de auditoría independiente con base en Normas Internacionales de AuditoríaAún no hay calificaciones

- Manual de Auditoría de Estados Financieros en NIIF: Aplicación prácticaDe EverandManual de Auditoría de Estados Financieros en NIIF: Aplicación prácticaAún no hay calificaciones

- Gestión de la calidad ISO 9001/2015 en comercioDe EverandGestión de la calidad ISO 9001/2015 en comercioAún no hay calificaciones

- Gestión de la calidad (ISO 9001/2015)De EverandGestión de la calidad (ISO 9001/2015)Calificación: 3.5 de 5 estrellas3.5/5 (3)

- Elaboración de la documentación técnica. IFCT0410De EverandElaboración de la documentación técnica. IFCT0410Aún no hay calificaciones

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Banco Azteca - TeresaDocumento5 páginasBanco Azteca - Teresamarimaldonado071962Aún no hay calificaciones

- BCR (Mapa)Documento2 páginasBCR (Mapa)Illa Nayely León Torre100% (1)

- Tarea 03 Practica de Contabilidad 2Documento11 páginasTarea 03 Practica de Contabilidad 2Yatzaira EnriquezAún no hay calificaciones

- Ejercicio 2-Razones FinancierasDocumento32 páginasEjercicio 2-Razones Financierasamerica galeanaAún no hay calificaciones

- Descripción de Cuentas Contables PDFDocumento12 páginasDescripción de Cuentas Contables PDFLorena CorbalánAún no hay calificaciones

- Las Cuentas ContablesDocumento17 páginasLas Cuentas ContablesjvieyrafigueroaAún no hay calificaciones

- Ejercicio No.23 de PracticasDocumento20 páginasEjercicio No.23 de PracticasAderlyn Mishell García VelizAún no hay calificaciones

- Tema Nº2 Masas PatrimonialesDocumento46 páginasTema Nº2 Masas PatrimonialesSaul Ponce VelardeAún no hay calificaciones

- Abanca Informe de RevisiónDocumento81 páginasAbanca Informe de RevisiónLuisAún no hay calificaciones

- Justificante Oncampus 255459 07631000457Documento1 páginaJustificante Oncampus 255459 07631000457Adrian QAún no hay calificaciones

- Evidencia Comprobatoria en La Revisoria FiscalDocumento6 páginasEvidencia Comprobatoria en La Revisoria FiscalFalla OscarAún no hay calificaciones

- Plan General de Contabilidad Pública IGAEDocumento673 páginasPlan General de Contabilidad Pública IGAEJesús JesúsAún no hay calificaciones

- 1 4 Guia Ejercicios SolucionadoDocumento2 páginas1 4 Guia Ejercicios SolucionadoPaulina Paz0% (1)

- Practicas LiquidacionDocumento3 páginasPracticas LiquidacionalejandraAún no hay calificaciones

- Contratos Tipicos, Atipicos y EspecialesDocumento1 páginaContratos Tipicos, Atipicos y EspecialesMarilin Amarilis KaalAún no hay calificaciones

- Taller de Ifrs II - Caso AcuiculturaDocumento13 páginasTaller de Ifrs II - Caso AcuiculturaSniderAún no hay calificaciones

- Entidades Financieras Con Convenio Con El IMSSDocumento1 páginaEntidades Financieras Con Convenio Con El IMSSFernando del RíoAún no hay calificaciones

- Pau 2024Documento3 páginasPau 2024Didier DomínguezAún no hay calificaciones

- Buena Suerte S.ADocumento1 páginaBuena Suerte S.ASholanch Guere EufracioAún no hay calificaciones

- Contabilidad Ejercicios Caso 8Documento35 páginasContabilidad Ejercicios Caso 8carolina feijoo0% (1)

- Parcial 1 - El Primer Parcial SADocumento1 páginaParcial 1 - El Primer Parcial SAMaria Jose LlamasAún no hay calificaciones

- C2 Estados FinancierosDocumento10 páginasC2 Estados FinancierosCarmen FuentesAún no hay calificaciones

- Terminos de Referencia en Auditoria InternaDocumento8 páginasTerminos de Referencia en Auditoria InternaEduardo Negrete BecerraAún no hay calificaciones

- Explicaciòn. Unidad Iii. Ecuacion Patrimonial.Documento5 páginasExplicaciòn. Unidad Iii. Ecuacion Patrimonial.Luis Alejandro Montañez JustingAún no hay calificaciones

- Desarrollo Taller FinalDocumento12 páginasDesarrollo Taller FinalLeandro Zambrano100% (1)

- Guia I Parcial 2020Documento14 páginasGuia I Parcial 2020Karla FortinAún no hay calificaciones

- ContaDocumento6 páginasContaVerdin GéminisAún no hay calificaciones

- Problema 3 ContabilidadDocumento15 páginasProblema 3 ContabilidadCalderos SozaAún no hay calificaciones

- Estados Financieros IntelectoDocumento3 páginasEstados Financieros IntelectoNELVI ROMEO MARROQUIN VIVARAún no hay calificaciones

- ICG - SOLUCIONARIO SEM 6 (Recuperado Automáticamente)Documento20 páginasICG - SOLUCIONARIO SEM 6 (Recuperado Automáticamente)Elizabeth Rojas FernándezAún no hay calificaciones