0% encontró este documento útil (0 votos)

149 vistas3 páginasCostos y Presupuestos en Producción

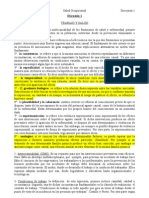

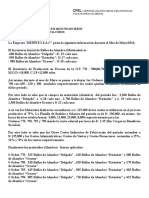

El documento presenta un resumen del Módulo 3 de un diplomado sobre costos y presupuestos. Explica conceptos clave como los costos por procesos, el tratamiento de elementos del costeo por procesos como materiales, mano de obra y costos generales. También cubre temas como el registro de productos en proceso, el tratamiento de inventario inicial y pérdidas en el costeo por procesos. Finalmente, presenta un ejemplo numérico para calcular costos unitarios y elaborar un informe de costo de producción para dos departamentos.

Cargado por

Alfredo Quinde SeminarioDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

149 vistas3 páginasCostos y Presupuestos en Producción

El documento presenta un resumen del Módulo 3 de un diplomado sobre costos y presupuestos. Explica conceptos clave como los costos por procesos, el tratamiento de elementos del costeo por procesos como materiales, mano de obra y costos generales. También cubre temas como el registro de productos en proceso, el tratamiento de inventario inicial y pérdidas en el costeo por procesos. Finalmente, presenta un ejemplo numérico para calcular costos unitarios y elaborar un informe de costo de producción para dos departamentos.

Cargado por

Alfredo Quinde SeminarioDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd