También podría gustarte

- Aplicacion Practica de Pcge 01Documento9 páginasAplicacion Practica de Pcge 01Alex Ander Saboya Salcedo62% (13)

- Caso Práctico Estado de Cambios en El Patrimonio Mayo 2020Documento2 páginasCaso Práctico Estado de Cambios en El Patrimonio Mayo 2020OlandaSaavedraLex40% (5)

- Laboratorio CapitalDocumento3 páginasLaboratorio CapitalCristy AlvarezAún no hay calificaciones

- Práctica La RejaDocumento2 páginasPráctica La RejaMellany Skarly Osorio Campos0% (1)

- EJEMPLO DE LA SOCIEDAD EN COMANDITA SIMPLE (1) (2) ADocumento4 páginasEJEMPLO DE LA SOCIEDAD EN COMANDITA SIMPLE (1) (2) Ajohan cp0% (1)

- Grupo 6-562Documento2 páginasGrupo 6-562ALDO ORLANDO CASTELLANO SALASAún no hay calificaciones

- Guía de Usuario: Nota Conceptual (FVC)Documento16 páginasGuía de Usuario: Nota Conceptual (FVC)Unidad para el Cambio RuralAún no hay calificaciones

- Colombia - Informe OMTDocumento24 páginasColombia - Informe OMTEliana Delgado LópezAún no hay calificaciones

- Tarea 1 Finanzas 2Documento4 páginasTarea 1 Finanzas 2Carlos Zet100% (2)

- Tarea 4 de Práctica de Contabilidad IDocumento6 páginasTarea 4 de Práctica de Contabilidad IMayely Soto PeraltaAún no hay calificaciones

- Pasivo Diferido 2020Documento7 páginasPasivo Diferido 2020Abraham M̢̡̳͉̣͍̜a̫ć̶̜̰̝̱͉͍̪ͅí͚͈̮͚a̷͙͇͢s͚͖ ̮̤͚͖̮͞Z͏̸̟̀e̮̗̳̦͔̩̺̕y͕̪̪̪̠̥͈̘̯o͇̠̲̲͎̣̮̖̕t̨҉͈̩̟̯̩z̝͙͎͚͕̤ì͈̞̟͔̞̹͎̕ṇ͓̭͙̝͈̯̬Aún no hay calificaciones

- Cuestionario de Estados FinancierosDocumento30 páginasCuestionario de Estados Financieroslizeth gallardoAún no hay calificaciones

- Ejemplos Practicos de Las SociedadesDocumento12 páginasEjemplos Practicos de Las SociedadesJuleidy Altagracia Evangelista garciaAún no hay calificaciones

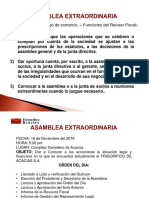

- Diapositivas AsambleaDocumento13 páginasDiapositivas AsambleaCamilo CuintacoAún no hay calificaciones

- Ejercicios de Capital y ReservasDocumento6 páginasEjercicios de Capital y Reservasrigoberto ortega moralesAún no hay calificaciones

- Dividendos, Transformacion de Sociedades, Ensicion, Fusion (Conta de Sociedades)Documento10 páginasDividendos, Transformacion de Sociedades, Ensicion, Fusion (Conta de Sociedades)Mariny Batrez100% (1)

- Clase Practica Grupa Unidad V 2021Documento7 páginasClase Practica Grupa Unidad V 2021David100% (1)

- Reducción de CapitalDocumento5 páginasReducción de Capitalcristhie100% (1)

- SOCIEDADES1 (Guia)Documento8 páginasSOCIEDADES1 (Guia)sugaAún no hay calificaciones

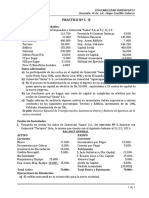

- Practico #5-BDocumento3 páginasPractico #5-BFABIOLA ALEMÁNAún no hay calificaciones

- 2 Resumen de Los Diferentes Tipos de Capital, Reservas y Fondos.Documento9 páginas2 Resumen de Los Diferentes Tipos de Capital, Reservas y Fondos.Mayra EspinozaAún no hay calificaciones

- Laboratorio Contable PDFDocumento12 páginasLaboratorio Contable PDFLeydi Yohana SIERRA FIERROAún no hay calificaciones

- Resolusion Practico 1Documento5 páginasResolusion Practico 1Nicolas Gutierrez LopezAún no hay calificaciones

- Tarea Sem6.2Documento9 páginasTarea Sem6.2Franma CarrascoAún no hay calificaciones

- Trabajo Ultimo 8Documento8 páginasTrabajo Ultimo 8JoseAún no hay calificaciones

- Practica 2 de Las SociedadesDocumento9 páginasPractica 2 de Las Sociedadesheredialeonela943Aún no hay calificaciones

- Diario Oficial El Peruano 2019 01 07 PDFDocumento24 páginasDiario Oficial El Peruano 2019 01 07 PDFJean Pierre EscalanteAún no hay calificaciones

- Casos Practicos VariosDocumento3 páginasCasos Practicos VarioskaritoooooAún no hay calificaciones

- Taller 5 Modif Aumento Capital 2020IDocumento3 páginasTaller 5 Modif Aumento Capital 2020IAlvaroAún no hay calificaciones

- Ejercicio Dinamica Cuenta 50Documento1 páginaEjercicio Dinamica Cuenta 50Paulina Romero MenaAún no hay calificaciones

- Aplicacion Practica de Pcge 01Documento11 páginasAplicacion Practica de Pcge 01Jhina Alexandra fasce MonsalveAún no hay calificaciones

- Taller Dirigido Aumento y CapitalizacionDocumento4 páginasTaller Dirigido Aumento y Capitalizacionrodrigo alexandre arce muñozAún no hay calificaciones

- Gran SabanaDocumento9 páginasGran SabanaJhoan CasiqueAún no hay calificaciones

- Casos Practicos (1) 4Documento26 páginasCasos Practicos (1) 4Edwin Torres CruzAún no hay calificaciones

- Ejer. y Lab. 4, Lab.5-AperturaSociedades - 2019Documento4 páginasEjer. y Lab. 4, Lab.5-AperturaSociedades - 2019wilson ruiz100% (1)

- Acta Liquidación Eventos y Servicios Omchelys S.A.SDocumento3 páginasActa Liquidación Eventos y Servicios Omchelys S.A.SBernabela Kleebauer GarciaAún no hay calificaciones

- Capitulo PatrimonioDocumento10 páginasCapitulo PatrimonioJuliana González EcheverryAún no hay calificaciones

- Casos de Contitucion SociedadesDocumento4 páginasCasos de Contitucion SociedadesISABEL CLARA SULLCA CAHUANAAún no hay calificaciones

- Caso Práctico Del Estado de Cambios en El Patrimonio Neto y Flujo en Efectivo PDFDocumento7 páginasCaso Práctico Del Estado de Cambios en El Patrimonio Neto y Flujo en Efectivo PDFNayara R VelasquezAún no hay calificaciones

- Estrutura Del Estado de Cambios en El Capital Contable y EjemploDocumento2 páginasEstrutura Del Estado de Cambios en El Capital Contable y Ejemplovanesa100% (1)

- 2 Parcial Practica2Documento3 páginas2 Parcial Practica2Yuri BriarAún no hay calificaciones

- EVALUACION SUMATIVA UNIDAD I (Parte Practica)Documento3 páginasEVALUACION SUMATIVA UNIDAD I (Parte Practica)Marceloh GonzalezAún no hay calificaciones

- Semana 06. Mongrafia Integral Jesus S.A.Documento3 páginasSemana 06. Mongrafia Integral Jesus S.A.ana maria100% (1)

- Continuacion Del Libro FinacieroDocumento5 páginasContinuacion Del Libro FinacieroIVANA GABRIELA CONTRERA MEZAAún no hay calificaciones

- Fusion 2Documento30 páginasFusion 2La HaciendaAún no hay calificaciones

- Casas 123Documento18 páginasCasas 123Omar Yashine BERNAL ALVIRAAún no hay calificaciones

- Sesion 17 - Caso Practico #06 Dinamica Contable Del Elemento 5Documento1 páginaSesion 17 - Caso Practico #06 Dinamica Contable Del Elemento 5Francisco Javier PilcoAún no hay calificaciones

- Taller 2 RESERVASDocumento5 páginasTaller 2 RESERVASMariaAún no hay calificaciones

- Caso Practico S6Documento6 páginasCaso Practico S6Vsus 0396Aún no hay calificaciones

- Caso Práctico - Auditoría Del Patrimonio PDFDocumento1 páginaCaso Práctico - Auditoría Del Patrimonio PDFcintiaAún no hay calificaciones

- Proyecto Chiquitoy S.A. Grupo 4Documento17 páginasProyecto Chiquitoy S.A. Grupo 4Angelica Saldaña CarranzaAún no hay calificaciones

- Anexo-Paso 2Documento34 páginasAnexo-Paso 2Mile OsAún no hay calificaciones

- Taller 5 Aumento CapitalDocumento2 páginasTaller 5 Aumento CapitalFavio CoronelAún no hay calificaciones

- Teresa Guilcaso PPDocumento9 páginasTeresa Guilcaso PPDayana GuilcasoAún no hay calificaciones

- Sociedad ColectivaDocumento5 páginasSociedad ColectivaJhosep CairaAún no hay calificaciones

- Casos Dinámica Elemento5Documento2 páginasCasos Dinámica Elemento5chicharronerialahuantinitaAún no hay calificaciones

- AumentoDocumento3 páginasAumentoMaryuri HuamánAún no hay calificaciones

- Escisión TotalDocumento10 páginasEscisión TotalChristian LagunasAún no hay calificaciones

- Clasificación de Los Activos Solucion EjerciciosDocumento20 páginasClasificación de Los Activos Solucion EjerciciosJairo enrique restrepo barretoAún no hay calificaciones

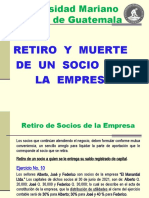

- Retiro y Muerte de Un SocioDocumento16 páginasRetiro y Muerte de Un SocioZule PérezAún no hay calificaciones

- LIQUIDACION DE SOCIEDADES - Caso 2Documento1 páginaLIQUIDACION DE SOCIEDADES - Caso 2Fran Aroca RomeroAún no hay calificaciones

- Beneficios que se contienen en las disposiciones fiscales. Análisis práctico 2017De EverandBeneficios que se contienen en las disposiciones fiscales. Análisis práctico 2017Aún no hay calificaciones

- Beneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015De EverandBeneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015Aún no hay calificaciones

- Fusión y Escisión de Sociedades Mercantiles 12a. ediciónDe EverandFusión y Escisión de Sociedades Mercantiles 12a. ediciónCalificación: 5 de 5 estrellas5/5 (1)

- Unidad 1. Walter Evia BayonaDocumento23 páginasUnidad 1. Walter Evia BayonaWalter Alejandro EviaAún no hay calificaciones

- Ejercicios Propuestos WACC 2018 II - CONTABILIDADDocumento4 páginasEjercicios Propuestos WACC 2018 II - CONTABILIDADJose Romulo Leon CapchaAún no hay calificaciones

- Ejercicio Escenario RealistaDocumento37 páginasEjercicio Escenario RealistaWilmar Andrés Martinez WilchesAún no hay calificaciones

- Solución de Casos Prácticos - BELKYS MANCHOLA-LUZ MARQUEZDocumento8 páginasSolución de Casos Prácticos - BELKYS MANCHOLA-LUZ MARQUEZLuz Márquez JiménezAún no hay calificaciones

- Tesis AridosDocumento181 páginasTesis AridosrenzivalverdeAún no hay calificaciones

- Finazas AvanzadasDocumento3 páginasFinazas AvanzadasDaniel Vi Su100% (1)

- Practica GeneralDocumento9 páginasPractica GeneralGianella MuñozAún no hay calificaciones

- Práctica #1 Valor Del Dinero en El TiempoDocumento5 páginasPráctica #1 Valor Del Dinero en El TiempoJUAN MARCO RAMOS PLAZAAún no hay calificaciones

- Ejercicios de Administracion FinancieraDocumento3 páginasEjercicios de Administracion FinancieraViana UmañaAún no hay calificaciones

- Sabes A Dónde Va El Dinero de Tu EmpresaDocumento9 páginasSabes A Dónde Va El Dinero de Tu EmpresaDirección Operativa SanamexAún no hay calificaciones

- El Flujo Circular de La EconomiaDocumento2 páginasEl Flujo Circular de La EconomiaDassioPalomino100% (2)

- Control Y Evaluacion Financiera 1 - Parcial 1 Y 2 Actualizado 17/05/2020Documento42 páginasControl Y Evaluacion Financiera 1 - Parcial 1 Y 2 Actualizado 17/05/2020antonelaAún no hay calificaciones

- Estrategas 123Documento140 páginasEstrategas 123Gustavo FabianoAún no hay calificaciones

- Indicadores FinancierosDocumento10 páginasIndicadores FinancierosXiomara VegaAún no hay calificaciones

- Mercado de Valores Ejercicios Renta FijaDocumento2 páginasMercado de Valores Ejercicios Renta FijaAna Amélia R. S.100% (2)

- PRESUPUESTODocumento4 páginasPRESUPUESTOduncker9601Aún no hay calificaciones

- Mercado de Factores de ProducciónDocumento7 páginasMercado de Factores de ProducciónJorge Servín GalindoAún no hay calificaciones

- Marco Teórico de MacroeconomiaDocumento5 páginasMarco Teórico de MacroeconomiaMarc Anthony A. OrellanaAún no hay calificaciones

- Pan de AyoteDocumento45 páginasPan de AyoteamaurimejiaAún no hay calificaciones

- 03 Material de Apoyo Finanzas III Grupo Pace (Unidos)Documento26 páginas03 Material de Apoyo Finanzas III Grupo Pace (Unidos)Kelin BlancoAún no hay calificaciones

- CuestionarioDocumento17 páginasCuestionarioXimena Marcela Vargas IbacetaAún no hay calificaciones

- PAU JUNIO 2019 - Serie 1Documento24 páginasPAU JUNIO 2019 - Serie 1Marc ACAún no hay calificaciones

- A Continuación: Presentar Tarea: en ProgresoDocumento20 páginasA Continuación: Presentar Tarea: en ProgresoLelizabeth GuamanAún no hay calificaciones

- EStudio de DemandaDocumento132 páginasEStudio de Demandajorgeslimming7118Aún no hay calificaciones

- Formulacion y Evaluacion GuiaDocumento40 páginasFormulacion y Evaluacion GuiaRODRIGO MUCIÑOAún no hay calificaciones

- Indicador Financiero TABLADocumento2 páginasIndicador Financiero TABLAJasmin Espinel OlivaresAún no hay calificaciones