También podría gustarte

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Los Ratios Financieros PDFDocumento16 páginasLos Ratios Financieros PDFJosé María Oliva Valle80% (5)

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- Trabajo de Indicadores FinancierosDocumento22 páginasTrabajo de Indicadores FinancierosDiego Pastor ReynosoAún no hay calificaciones

- Análisis de ratios financieros claveDocumento19 páginasAnálisis de ratios financieros claveALFRED HCAún no hay calificaciones

- Proceso y Politicas de Gastos y Viajes IndiceDocumento8 páginasProceso y Politicas de Gastos y Viajes IndicePOGROM SALTA - ARGAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Ratios financieros y su análisis en la gestión empresarialDocumento6 páginasRatios financieros y su análisis en la gestión empresarialAnonymous ZOyyW2AX100% (1)

- Análisis del sistema financiero y procedimiento de cálculo. ADGN0108De EverandAnálisis del sistema financiero y procedimiento de cálculo. ADGN0108Aún no hay calificaciones

- Ratios financieros: Análisis de liquidez, rentabilidad y endeudamientoDocumento19 páginasRatios financieros: Análisis de liquidez, rentabilidad y endeudamientoLISBETH ROMEROAún no hay calificaciones

- Interpretación de Los Ratios FinancierosDocumento6 páginasInterpretación de Los Ratios FinancierosSilvia SusanaAún no hay calificaciones

- Textiles Florida Sa Informe FinancieroDocumento87 páginasTextiles Florida Sa Informe FinancieroGEORGE100% (1)

- Exposicion Indices de Solvencia e Indices de CoberturaDocumento36 páginasExposicion Indices de Solvencia e Indices de CoberturaBrian RadaAún no hay calificaciones

- Ratios FinancierosDocumento14 páginasRatios FinancierosAllison Bustamante Gutierrez100% (1)

- Ejemplo FinancieroDocumento15 páginasEjemplo FinancieroMaria Cecilia Perez GonzalezAún no hay calificaciones

- Cuestionario de análisis financieroDocumento13 páginasCuestionario de análisis financieroJacome MonserrathAún no hay calificaciones

- TEMA 5 Métodos de Análisis para Interpretación Estados FinancierosDocumento50 páginasTEMA 5 Métodos de Análisis para Interpretación Estados FinancierosMimi AlfaroAún no hay calificaciones

- Presentacion de IndicadoresDocumento30 páginasPresentacion de IndicadoresbeyaniraAún no hay calificaciones

- Elaborar Un Reporte de Las Técnicas de Análisis de Estados Financieros Usando Como Modelo Los Ejercicios Desarrollados en El Libro Ratios FinancierosDocumento8 páginasElaborar Un Reporte de Las Técnicas de Análisis de Estados Financieros Usando Como Modelo Los Ejercicios Desarrollados en El Libro Ratios FinancierosRachel MartinezAún no hay calificaciones

- Apuntes Equipo 1Documento66 páginasApuntes Equipo 1Saldivar Gonzalez Carlos DanielAún no hay calificaciones

- Ratios FinancierosDocumento6 páginasRatios FinancierosNicolle ParedesAún no hay calificaciones

- Trabajo 1Documento6 páginasTrabajo 1Nicolle ParedesAún no hay calificaciones

- RatiosDocumento4 páginasRatiosKatherine Poblete pobleteAún no hay calificaciones

- Razonez FinancierasDocumento7 páginasRazonez FinancierasAna Laura FranciscoAún no hay calificaciones

- Teoria de RazonesDocumento12 páginasTeoria de RazonesKevin BarillasAún no hay calificaciones

- 3era Clase Análisis de Razones FinancierasDocumento38 páginas3era Clase Análisis de Razones FinancierasMadeleyne Vizcarra MendezAún no hay calificaciones

- Ratios Trabajo de Analisis FinancieroDocumento12 páginasRatios Trabajo de Analisis FinancieroMiguel Angel Corona ZerpaAún no hay calificaciones

- Nota Técnica V Razones FinancierasDocumento11 páginasNota Técnica V Razones FinancierasAna Cristina Díaz SúchiteAún no hay calificaciones

- Sesión 03 Finanzas Wa UpnDocumento46 páginasSesión 03 Finanzas Wa Upndalin flores carrilAún no hay calificaciones

- Analisis Financiero Mediante Razones FinancierasDocumento7 páginasAnalisis Financiero Mediante Razones FinancierasMiguel Angel Plata GosalvezAún no hay calificaciones

- Finanzas TareaDocumento7 páginasFinanzas TareaPaola DiazAún no hay calificaciones

- AF Ratios 2015Documento7 páginasAF Ratios 2015Franco ChavezAún no hay calificaciones

- Unidade 3Documento16 páginasUnidade 3Esteban Valencia VazquezAún no hay calificaciones

- Ebit, Ebitda y EvaDocumento23 páginasEbit, Ebitda y EvaDiegOo YuNioo HinojOzzaAún no hay calificaciones

- Razones Finacieras - Informe PDFDocumento7 páginasRazones Finacieras - Informe PDFChristopher AimacañaAún no hay calificaciones

- Razones Analisis FinancieroDocumento23 páginasRazones Analisis FinancieroLolita PerezAún no hay calificaciones

- Caso Práctico Razones FinancierasDocumento14 páginasCaso Práctico Razones FinancierasNickolas OvandoAún no hay calificaciones

- Cuadro Comparativo de Todos Los RatiosDocumento2 páginasCuadro Comparativo de Todos Los RatiosNay Sha RomeroAún no hay calificaciones

- Bases Del Análisis Financiero (Ebit, Ebitda y Eva) para No FinancierosDocumento23 páginasBases Del Análisis Financiero (Ebit, Ebitda y Eva) para No FinancierosPoope Moore RapAún no hay calificaciones

- Ratios FinancierosDocumento25 páginasRatios FinancierosLuigui VidaloniAún no hay calificaciones

- Indices Financieros - Tarea #4Documento7 páginasIndices Financieros - Tarea #4Russbed Andres Guingo ChogasAún no hay calificaciones

- Ross Cap 3Documento4 páginasRoss Cap 3milka contrerasAún no hay calificaciones

- Unidad 2Documento14 páginasUnidad 2nicolas gamboneAún no hay calificaciones

- Ratio de Liquidez General o Razón CorrienteDocumento8 páginasRatio de Liquidez General o Razón CorrienteCinthia Rubit Cruzado HernandezAún no hay calificaciones

- Grupo 5 - Ratios FinancierosDocumento15 páginasGrupo 5 - Ratios FinancierosNatalia CayllahuaAún no hay calificaciones

- Análisis de Solvencia y RentabilidadDocumento5 páginasAnálisis de Solvencia y RentabilidadAlexandra Mendoza CamposAún no hay calificaciones

- Análisis financiero Transportes Scaramutti SACDocumento19 páginasAnálisis financiero Transportes Scaramutti SACJean Franco Lazo VillalvaAún no hay calificaciones

- Indicadores Financieros 00035762Documento21 páginasIndicadores Financieros 00035762backdoor_bAún no hay calificaciones

- Los Ratios FinancierosDocumento3 páginasLos Ratios FinancierosJohn KittsteinerAún no hay calificaciones

- Qué Es Un Indicador FinancieroDocumento8 páginasQué Es Un Indicador FinancieroErika GarciaAún no hay calificaciones

- Análisis FinancieroDocumento26 páginasAnálisis Financieroxrene2Aún no hay calificaciones

- Razones Financieras de Liquidez y Eficiencia ApoyoDocumento19 páginasRazones Financieras de Liquidez y Eficiencia ApoyoJonn PastorGuardAún no hay calificaciones

- Seminario RatiosDocumento18 páginasSeminario RatiosErnesto CardozoAún no hay calificaciones

- Nota Técnica - Razones FinancierasDocumento4 páginasNota Técnica - Razones FinancierasIvan PerezAún no hay calificaciones

- Análisis financiero claveDocumento7 páginasAnálisis financiero claveYerika AlvaAún no hay calificaciones

- 2da SemanaDocumento21 páginas2da SemanaAna EscobarAún no hay calificaciones

- Análisis Financiero Ver HorDocumento19 páginasAnálisis Financiero Ver HorAnibal AmanquiAún no hay calificaciones

- AF Ratios 2019-2 PDFDocumento10 páginasAF Ratios 2019-2 PDFAlejandro AcostaAún no hay calificaciones

- Gestión Financiera - 2Documento19 páginasGestión Financiera - 2Carol AlvialAún no hay calificaciones

- Análisis Razones Financieras VelazcoDocumento8 páginasAnálisis Razones Financieras VelazcoEldi Marisa Ramirez TelloAún no hay calificaciones

- Parte 2 - Indicadores Financieros y EconomicosDocumento38 páginasParte 2 - Indicadores Financieros y EconomicosFanny CaballeroAún no hay calificaciones

- Album de Anumales en Peligro de Extincion en EcuadorDocumento40 páginasAlbum de Anumales en Peligro de Extincion en EcuadorAgustin CaizaAún no hay calificaciones

- Analisis-Financieros de La Empresa ValdezDocumento8 páginasAnalisis-Financieros de La Empresa ValdezAgustin CaizaAún no hay calificaciones

- Tarea NovenoDocumento2 páginasTarea NovenoAgustin CaizaAún no hay calificaciones

- Banca PrivadaDocumento21 páginasBanca PrivadaAgustin CaizaAún no hay calificaciones

- Tarea NovenoDocumento2 páginasTarea NovenoAgustin CaizaAún no hay calificaciones

- Articulo Cientifico 2Documento13 páginasArticulo Cientifico 2Agustin CaizaAún no hay calificaciones

- Solucion Taller de Enron PDFDocumento5 páginasSolucion Taller de Enron PDFAgustin CaizaAún no hay calificaciones

- Caso de Auditoria ForenseDocumento9 páginasCaso de Auditoria ForenseAgustin CaizaAún no hay calificaciones

- Analisis de Expectativa Del Cliente ExternoDocumento39 páginasAnalisis de Expectativa Del Cliente ExternoAgustin CaizaAún no hay calificaciones

- Contabilidad AgropecuariaDocumento51 páginasContabilidad AgropecuariaAgustin CaizaAún no hay calificaciones

- Charla Caidas Mismo y Distinto NivelDocumento4 páginasCharla Caidas Mismo y Distinto NivelSebastian MillaAún no hay calificaciones

- Unidad Procesamiento de Los DatosDocumento9 páginasUnidad Procesamiento de Los DatosCesar PizaAún no hay calificaciones

- Modalidades de ImportaciónDocumento1 páginaModalidades de ImportaciónRONNY RAMBAYAún no hay calificaciones

- Autodiagnostico Tecnologo en Contabilidad y FinanzasDocumento4 páginasAutodiagnostico Tecnologo en Contabilidad y FinanzasangieAún no hay calificaciones

- Ejercicios ResueltosDocumento7 páginasEjercicios Resueltosjohannasa cardeAún no hay calificaciones

- Cuestionario2.2 2129058Documento19 páginasCuestionario2.2 2129058Mayela EsparzaAún no hay calificaciones

- La Inflación Como Problema Macroeconomico Que Afecta Las Finanzas NacionalesDocumento6 páginasLa Inflación Como Problema Macroeconomico Que Afecta Las Finanzas NacionalesDaniela Carolina Hernandez canchilaAún no hay calificaciones

- Inversión Macroeconomia IIDocumento5 páginasInversión Macroeconomia IINICOLE CARLOTA ALARCON BRAVOAún no hay calificaciones

- SeptiembreDocumento2 páginasSeptiembreJassel SantosAún no hay calificaciones

- Costos 2. Foro Participativo #2Documento3 páginasCostos 2. Foro Participativo #2José David León ChacónAún no hay calificaciones

- Tipos de Emprendimiento. Cuadro ComparativoDocumento3 páginasTipos de Emprendimiento. Cuadro Comparativocortez monica0% (2)

- RÉGIMEN AGRARIO-Trabano de InvestigaciónDocumento16 páginasRÉGIMEN AGRARIO-Trabano de InvestigaciónYeferson LuzaAún no hay calificaciones

- Tarea Entregable #1Documento3 páginasTarea Entregable #1Marian StephanyAún no hay calificaciones

- Taller 1 Matemática Financiera Interés Simple - Compuesto y Tasa de AmortizaciónDocumento7 páginasTaller 1 Matemática Financiera Interés Simple - Compuesto y Tasa de AmortizaciónJohana MedinaAún no hay calificaciones

- Ej.09 y Ej.10 - SIFUENTES GOMEZDocumento4 páginasEj.09 y Ej.10 - SIFUENTES GOMEZYURIDIANA G�MEZ ORTIZAún no hay calificaciones

- Carpeta de Recuperación 3ero SecundariaDocumento26 páginasCarpeta de Recuperación 3ero SecundariaAngel Daniel Toribio LaymeAún no hay calificaciones

- Guía de Buenas Practicas para La Gestión de Los Domicilios Bajo La Metodología ScrumDocumento5 páginasGuía de Buenas Practicas para La Gestión de Los Domicilios Bajo La Metodología ScrumTo FunnyAún no hay calificaciones

- CartaPorte-Ingreso-147kmDocumento2 páginasCartaPorte-Ingreso-147kmDavid VidalAún no hay calificaciones

- Matematicas 9 CuadernodeTrabajo1 SE TelebasicaDocumento64 páginasMatematicas 9 CuadernodeTrabajo1 SE TelebasicaCledia MéndezAún no hay calificaciones

- Fraudes del siglo: diferencias entre esquemas Ponzi y piramidalesDocumento4 páginasFraudes del siglo: diferencias entre esquemas Ponzi y piramidalesRichar Amiel Torres LimachiAún no hay calificaciones

- Punto de EquilibrioDocumento70 páginasPunto de EquilibrioFlor Maricela Zamora FernandezAún no hay calificaciones

- Balanza de Comprobacion Por Agrupador Del SATDocumento4 páginasBalanza de Comprobacion Por Agrupador Del SATNatalia Jiménez AyalaAún no hay calificaciones

- Tema 01 - Los BancosDocumento4 páginasTema 01 - Los BancosKaponadasAún no hay calificaciones

- Holding empresarial: control y gestión de empresasDocumento13 páginasHolding empresarial: control y gestión de empresasMaría Fernanda Aldana HernándezAún no hay calificaciones

- Tarea - 4 - Grupo - 280Documento19 páginasTarea - 4 - Grupo - 280JOANAún no hay calificaciones

- Guia de Aprendizaje - Fidelizacion de Clientes - 2020Documento13 páginasGuia de Aprendizaje - Fidelizacion de Clientes - 2020Gestión bancaria CerradaAún no hay calificaciones

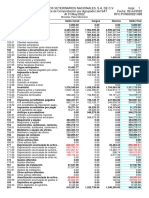

- Documento Técnico de Consultoria Contable: 1. ObjetivoDocumento6 páginasDocumento Técnico de Consultoria Contable: 1. ObjetivoRoberto Andrés ValAún no hay calificaciones

- Mantenimiento 1Documento70 páginasMantenimiento 1Carlos Martin Romero MoralesAún no hay calificaciones