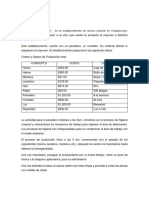

También podría gustarte

- Ejemplo Costeo AbcDocumento7 páginasEjemplo Costeo Abcanahi100% (1)

- Formato Financiero (1) ListoDocumento25 páginasFormato Financiero (1) Listoalirio Moreno ariñaAún no hay calificaciones

- Costos de Produccion CuyesDocumento24 páginasCostos de Produccion CuyesMartinAntonioVegaTineoAún no hay calificaciones

- Taller Costo Estandar Mercy, Diana y DavidDocumento64 páginasTaller Costo Estandar Mercy, Diana y DavidDiana FlorAún no hay calificaciones

- Administración de Operaciones: Mtro. Fernando Arriola Jiménez Farriola@usat - Edu.peDocumento29 páginasAdministración de Operaciones: Mtro. Fernando Arriola Jiménez Farriola@usat - Edu.peAndrea CastilloAún no hay calificaciones

- Contabilidad FinancieraDocumento9 páginasContabilidad FinancieraJoseph JofreeAún no hay calificaciones

- Cálculo APUS EjemploDocumento8 páginasCálculo APUS EjemploSneider SuarezAún no hay calificaciones

- Estudio TecnicoDocumento10 páginasEstudio TecnicoYOLOTLAún no hay calificaciones

- 2do Corte Moderno Azucar y CacaoDocumento10 páginas2do Corte Moderno Azucar y CacaoYuranis Camacho MarquezAún no hay calificaciones

- Ejemplo Duración ActividadesDocumento34 páginasEjemplo Duración Actividadesjaken tankian malakianAún no hay calificaciones

- Ejercicios Unidad 2 CorregidoDocumento13 páginasEjercicios Unidad 2 CorregidoMiguel Ángel Angulo PérezAún no hay calificaciones

- TP Analisis de Costos Del Proyecto.Documento2 páginasTP Analisis de Costos Del Proyecto.Leonardo KleinAún no hay calificaciones

- Cuadro Inversión de CostosDocumento7 páginasCuadro Inversión de Costosyesica guzmanAún no hay calificaciones

- COSTOSDocumento6 páginasCOSTOSFrancy Rueda C0% (1)

- WEPAKAALKO S.A. de C.V.Documento16 páginasWEPAKAALKO S.A. de C.V.Alberto TerronesAún no hay calificaciones

- Costo Arranque Planta Fase 2 (12 Hornos)Documento2 páginasCosto Arranque Planta Fase 2 (12 Hornos)john alexander sabogalAún no hay calificaciones

- Costos de Produccion Pastos CultivadosDocumento35 páginasCostos de Produccion Pastos CultivadosWaldir CondoriAún no hay calificaciones

- Prueba de Costos Estimados 3er Corte Santiago MariñoDocumento3 páginasPrueba de Costos Estimados 3er Corte Santiago MariñoChris A.Aún no hay calificaciones

- CostoDocumento7 páginasCostoYamileth PintaAún no hay calificaciones

- Taller de Jabonera Sueños de JuventudDocumento10 páginasTaller de Jabonera Sueños de JuventudManuel Freile CervantesAún no hay calificaciones

- Punto de Equilibrio TortilleríaDocumento3 páginasPunto de Equilibrio TortilleríaAn JessAún no hay calificaciones

- Costo de Producción de CuyesDocumento33 páginasCosto de Producción de CuyesJosé Luis CoaritaAún no hay calificaciones

- Unidad 02Documento78 páginasUnidad 02lalavbjAún no hay calificaciones

- PRESUPUESTOS Trabajo FinalDocumento7 páginasPRESUPUESTOS Trabajo FinalRene A. SanchezAún no hay calificaciones

- Solucionario Planificacion ProductividadDocumento13 páginasSolucionario Planificacion ProductividadYorwi Junior León Dancé100% (5)

- Taller 1 ProductividadDocumento15 páginasTaller 1 ProductividadAxl LeyvaAún no hay calificaciones

- cASO ROBIN HOOD MAESTRIADocumento7 páginascASO ROBIN HOOD MAESTRIAKaren Giuliana Taboada PesantesAún no hay calificaciones

- Año Del Fortalecimiento de La Soberanía NacionalDocumento10 páginasAño Del Fortalecimiento de La Soberanía NacionalAdrian MejiasAún no hay calificaciones

- Estudio Técnico y de Impacto AmbientalDocumento47 páginasEstudio Técnico y de Impacto AmbientalemmanuelAún no hay calificaciones

- Tarea Parte 1 2 y 4Documento11 páginasTarea Parte 1 2 y 4EDUIN JOSLI URBINA TAPIAAún no hay calificaciones

- 09 - Cuentas de Produccion - Balance InicialDocumento11 páginas09 - Cuentas de Produccion - Balance InicialIrina MagliaAún no hay calificaciones

- Laboratorio - Presup. Costos - PUDINESDocumento13 páginasLaboratorio - Presup. Costos - PUDINESRobert MarteloAún no hay calificaciones

- Problemario AGN 216: Cultivo Maíz DAS 8480 Unidad Patata Holandesa Unidad ConceptoDocumento3 páginasProblemario AGN 216: Cultivo Maíz DAS 8480 Unidad Patata Holandesa Unidad Conceptonatalia perez almanzaAún no hay calificaciones

- La 1Documento6 páginasLa 1Stefany CarriónAún no hay calificaciones

- TAREA#3COSTO II - ResumenDocumento12 páginasTAREA#3COSTO II - Resumenelmer torresAún no hay calificaciones

- Capitulo IDocumento10 páginasCapitulo ILuisa Ortiz100% (1)

- Desarrollo de Ejercicio de Costeo DirectoDocumento16 páginasDesarrollo de Ejercicio de Costeo DirectoROSITA SANCHEZAún no hay calificaciones

- Caso Costo Estandar AlumnosDocumento8 páginasCaso Costo Estandar AlumnosDaniel Antonio Tarazona LeyvaAún no hay calificaciones

- Capacidad de Planta-1Documento20 páginasCapacidad de Planta-1JosueAún no hay calificaciones

- Costos Tres EstandarDocumento20 páginasCostos Tres EstandarDarisney67% (3)

- IO Parcial1CameroDocumento4 páginasIO Parcial1Camerodaniel santiago camero hinestrosaAún no hay calificaciones

- Examen Costos 606 Juan Esteban HerreraDocumento26 páginasExamen Costos 606 Juan Esteban HerreraJuan Esteban HerreraAún no hay calificaciones

- Emprendimiento y Gestion TareaDocumento6 páginasEmprendimiento y Gestion Tareamicckk097Aún no hay calificaciones

- Conf.3 C.abs-Variable Sist.c.orden Ycontinua Ok OkDocumento15 páginasConf.3 C.abs-Variable Sist.c.orden Ycontinua Ok OkLeidy AyalaAún no hay calificaciones

- Congelado de MangoDocumento7 páginasCongelado de MangoKeshea Leff GonzalesAún no hay calificaciones

- Tarea Semana 4 EliDocumento17 páginasTarea Semana 4 EliLuis CruzAún no hay calificaciones

- Presentación INBECDocumento5 páginasPresentación INBECOro K PezaAún no hay calificaciones

- Problemas de Matematica IntroduccionDocumento4 páginasProblemas de Matematica IntroduccionJoseph Diaz QAún no hay calificaciones

- METODOSDocumento6 páginasMETODOSSantivañez Romero NicolasAún no hay calificaciones

- Taller de Productividadv5 - Marian MarteDocumento10 páginasTaller de Productividadv5 - Marian MarteMarian Esther Marte GarciaAún no hay calificaciones

- Actividad 2 Costos La Vaca MuDocumento5 páginasActividad 2 Costos La Vaca MuJavier DuitamaAún no hay calificaciones

- Unidad 4Documento55 páginasUnidad 4Erick MartinezAún no hay calificaciones

- TallerDocumento8 páginasTallerjanethcaicedoAún no hay calificaciones

- Analisis de Costos Panaderia Los TrigalesDocumento9 páginasAnalisis de Costos Panaderia Los TrigalespaulaAún no hay calificaciones

- Costeo MonturasDocumento17 páginasCosteo MonturasmanuelAún no hay calificaciones

- Cómo ahorrar energía y dinero manteniendo la calidad de vidaDe EverandCómo ahorrar energía y dinero manteniendo la calidad de vidaAún no hay calificaciones

- Mitos y verdades en la búsqueda laboral: El manual para buscar trabajoDe EverandMitos y verdades en la búsqueda laboral: El manual para buscar trabajoAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Presentación General AccendoDocumento14 páginasPresentación General AccendoEdgar david Pérez acevesAún no hay calificaciones

- Concar Integral CCPLDocumento7 páginasConcar Integral CCPLKaty Nuñez Yupton100% (1)

- Informe Nagas Fundamentos de AuditoriaDocumento16 páginasInforme Nagas Fundamentos de AuditoriaDiana zambrano lopezAún no hay calificaciones

- Nombre: Matrícula:: Balance General Paso A Paso y FácilDocumento11 páginasNombre: Matrícula:: Balance General Paso A Paso y FácilAraceli Yañez GarcíaAún no hay calificaciones

- Ejer Arbol Decisiones SOLDocumento13 páginasEjer Arbol Decisiones SOLElizabeth PGAún no hay calificaciones

- Presentacion Dulces TentacionesDocumento49 páginasPresentacion Dulces TentacionesAlex Gutierrez Santos100% (2)

- Caso de Estudio Estrategia Diversificación DELLDocumento9 páginasCaso de Estudio Estrategia Diversificación DELLAngie MejiaAún no hay calificaciones

- CVMario Alberto Mercado HernándezDocumento2 páginasCVMario Alberto Mercado HernándezZelda YashiroAún no hay calificaciones

- Matriz DofaDocumento2 páginasMatriz DofadeisyhleonAún no hay calificaciones

- DesperdiciosDocumento2 páginasDesperdiciosalejandritaorusAún no hay calificaciones

- Empresas Socialmente Responsible para Identificar Sus CaracteristicasDocumento3 páginasEmpresas Socialmente Responsible para Identificar Sus CaracteristicasA V100% (1)

- Formato Excel para Parcial #2 PDFDocumento3 páginasFormato Excel para Parcial #2 PDFIndira AndersonAún no hay calificaciones

- Investigación Trabajo FinalDocumento16 páginasInvestigación Trabajo FinalFélix Adrián Rodríguez SánchezAún no hay calificaciones

- Turismo InclusivoDocumento16 páginasTurismo InclusivoRoss Urquizo VillacortaAún no hay calificaciones

- Sccp-Pr-Qa-13 Procedimiento de Planificación de Servicios Modelo 1Documento6 páginasSccp-Pr-Qa-13 Procedimiento de Planificación de Servicios Modelo 1PALEXISG17Aún no hay calificaciones

- Implementación SGI - PBBDocumento52 páginasImplementación SGI - PBBconsuelo vidalAún no hay calificaciones

- Sesión 1 Derecho Del ConsumidorDocumento11 páginasSesión 1 Derecho Del ConsumidorAnthony ArizacaAún no hay calificaciones

- Entrega Final Administracion FinancieraDocumento37 páginasEntrega Final Administracion Financieraandres hernandezAún no hay calificaciones

- 01-Material de Lectura 1 - Normas Contables y Ecuación ContableDocumento18 páginas01-Material de Lectura 1 - Normas Contables y Ecuación ContableSergio Melendez Mendoza0% (1)

- Evaluación Clase 4 CodDocumento8 páginasEvaluación Clase 4 CodDianaCarolina TorresAún no hay calificaciones

- Fase I Proyecto de CatedraDocumento22 páginasFase I Proyecto de CatedraROBERTO CARLOS PAREDES HERNANDEZAún no hay calificaciones

- Trabajo Final Practicum AnuarDocumento37 páginasTrabajo Final Practicum AnuarLorena Vázquez VillafañaAún no hay calificaciones

- Reporte S11Documento11 páginasReporte S11yormanAún no hay calificaciones

- Fijación de Precios - Caso Gloria Jean'sDocumento10 páginasFijación de Precios - Caso Gloria Jean'sChristian CruzAún no hay calificaciones

- Empresa Electricos y Repuestos Manaluz JolaineDocumento10 páginasEmpresa Electricos y Repuestos Manaluz Jolainedurkis quintanaAún no hay calificaciones

- Ejemplos de Bienes y Servicios PúblicosDocumento5 páginasEjemplos de Bienes y Servicios PúblicosFloridalama pop lemAún no hay calificaciones

- Cotizacion de YeguaDocumento1 páginaCotizacion de YeguaCecilia naegelAún no hay calificaciones

- Practica 1Documento6 páginasPractica 1Carlos AlipazAún no hay calificaciones

- Plan de Tesis Carol Carbajal ChavezDocumento18 páginasPlan de Tesis Carol Carbajal ChavezReynaldo82Aún no hay calificaciones

- Informe Comercio ElectronicoDocumento11 páginasInforme Comercio ElectronicoAxel ArteagaAún no hay calificaciones