También podría gustarte

- Solicitud de Patente ComercialDocumento5 páginasSolicitud de Patente ComercialEve100% (2)

- 1.1 Mapa Mental Gestion de VentasDocumento1 página1.1 Mapa Mental Gestion de VentasSteven Fernando BarrenoAún no hay calificaciones

- Duodenoscopio TJF150Documento76 páginasDuodenoscopio TJF150ISABEL URBANO100% (2)

- Cir170 Cir110Documento1 páginaCir170 Cir110juan sebastian espinoza muñozAún no hay calificaciones

- SFDocumento71 páginasSFJhannet Marca AjataAún no hay calificaciones

- Sistema de FacturaciónDocumento38 páginasSistema de FacturaciónDavid RochaAún no hay calificaciones

- Formulario de Control de Ingreso 2023Documento2 páginasFormulario de Control de Ingreso 2023Juan Castro ArandiaAún no hay calificaciones

- Formulario para Inscripción de Establecimientos de Hospedaje (1 de 2)Documento2 páginasFormulario para Inscripción de Establecimientos de Hospedaje (1 de 2)J Benjamin Matul57% (7)

- Pendientes Trocel V C.A.Documento4 páginasPendientes Trocel V C.A.pegtrinenahp148Aún no hay calificaciones

- Renta de Fuente PeruanaDocumento24 páginasRenta de Fuente PeruanasheilaAún no hay calificaciones

- Imposicion Al Consumo Vfinal2 2020Documento24 páginasImposicion Al Consumo Vfinal2 2020Rubi Li MuñozAún no hay calificaciones

- Formulario Solicitud de Arrendamiento La EquidadDocumento3 páginasFormulario Solicitud de Arrendamiento La EquidadRicardo BarrosAún no hay calificaciones

- La Oficina Virtual de HaciendaDocumento4 páginasLa Oficina Virtual de HaciendaLaura CruzAún no hay calificaciones

- 2022 Iva SujetoDocumento26 páginas2022 Iva SujetoFrancisco GalloAún no hay calificaciones

- ELvalor Agregado en El I.G.V.Documento67 páginasELvalor Agregado en El I.G.V.mayumiAún no hay calificaciones

- Plan de CuentasDocumento3 páginasPlan de CuentasivanaAún no hay calificaciones

- Manual de Cuentas 2023. CompletoDocumento4 páginasManual de Cuentas 2023. CompletoSantiago CamusAún no hay calificaciones

- Triptico Aseo Domiciliario 2022Documento2 páginasTriptico Aseo Domiciliario 2022Shatcha ValenzuelaAún no hay calificaciones

- Solicitud Arrendamiento Personas Naturales ZuArriendoDocumento5 páginasSolicitud Arrendamiento Personas Naturales ZuArriendoSandra Escobar LAún no hay calificaciones

- Impuesto A La Renta Personal Aspectos DocumentalesDocumento16 páginasImpuesto A La Renta Personal Aspectos DocumentalesSandraAún no hay calificaciones

- IRPDocumento16 páginasIRPAdan VizaAún no hay calificaciones

- Dominio Pleno MunicipalDocumento28 páginasDominio Pleno MunicipalMia Robles BlancoAún no hay calificaciones

- Resumen Deberes y Prohibiciones Del NotarioDocumento5 páginasResumen Deberes y Prohibiciones Del NotarioCesar Vasquez Fernandez BacaAún no hay calificaciones

- IRPDocumento16 páginasIRPANGEL ARIEL ACUNA OCAMPOSAún no hay calificaciones

- Registro Del I.t.23Documento24 páginasRegistro Del I.t.23Roxana Caba ChambiAún no hay calificaciones

- Pasos para Constituir Una EmpresaDocumento35 páginasPasos para Constituir Una EmpresaAlexander Sanchez MaraviAún no hay calificaciones

- SRI Presentación FacturasDocumento77 páginasSRI Presentación FacturasYánez Ramírez Darlysha MikaelaAún no hay calificaciones

- f213 v2 Desinscripcion Iva o Cierre IvaDocumento2 páginasf213 v2 Desinscripcion Iva o Cierre Ivagllmoranp1Aún no hay calificaciones

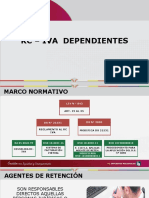

- 1 RC-IVA PROFESIONALES LIBRES Y RETENCIONES 16ene2023Documento35 páginas1 RC-IVA PROFESIONALES LIBRES Y RETENCIONES 16ene2023jose augusto blanco zuritaAún no hay calificaciones

- Formato de Credito Exterior BancolombiaDocumento3 páginasFormato de Credito Exterior BancolombiaMariana BrachoAún no hay calificaciones

- Solicitud y Formularios para Registro e InscripciónDocumento6 páginasSolicitud y Formularios para Registro e InscripciónMARIESTEFANI_ALFAROAún no hay calificaciones

- Soportespago Juridica JulisaOspinaDocumento8 páginasSoportespago Juridica JulisaOspinaCristhian NavarroAún no hay calificaciones

- Sistema de Facturacion Electronica PDFDocumento50 páginasSistema de Facturacion Electronica PDFlobsang acostaAún no hay calificaciones

- Establecimientos de Hospedaje - RegistroDocumento5 páginasEstablecimientos de Hospedaje - RegistroEsme GononAún no hay calificaciones

- Obligaciones de La EmpresaDocumento1 páginaObligaciones de La EmpresaAriux TorresAún no hay calificaciones

- Formulario 103: 200 Identificación Del Sujeto Pasivo (Agente de Retención)Documento15 páginasFormulario 103: 200 Identificación Del Sujeto Pasivo (Agente de Retención)Adrián Alvarado CedeñoAún no hay calificaciones

- Presentación Facturación SAR 2017Documento25 páginasPresentación Facturación SAR 2017Alejandra RamosAún no hay calificaciones

- Plantilla de Practica 8122022Documento25 páginasPlantilla de Practica 8122022Jazmin SotoAún no hay calificaciones

- Incremento Patrimonial P.NDocumento56 páginasIncremento Patrimonial P.NGianfranco Axel Gonzales MendietaAún no hay calificaciones

- Retiro de Licencia de Actividades Económicas No DomiciliadosDocumento4 páginasRetiro de Licencia de Actividades Económicas No DomiciliadosDaniela LopezAún no hay calificaciones

- 4 Comprobantes de PagoDocumento42 páginas4 Comprobantes de PagoJorgeFernandezManosalva100% (1)

- TRIBUTOSDocumento58 páginasTRIBUTOSKatalina AgudeloAún no hay calificaciones

- Guia ContabilidadDocumento6 páginasGuia ContabilidadGabriel ChavezAún no hay calificaciones

- CUENTASDocumento5 páginasCUENTASoreiara24Aún no hay calificaciones

- Tarea Autonoma EspecialDocumento13 páginasTarea Autonoma EspecialSammia RodríguezAún no hay calificaciones

- Procedimiento Administrativo de EjecuciónDocumento11 páginasProcedimiento Administrativo de EjecuciónANA KARENAún no hay calificaciones

- Hechos Gravados Especiales.Documento48 páginasHechos Gravados Especiales.Juan FigueroaAún no hay calificaciones

- 23 - Solicitud de Patente EVENTOS Y FERIASDocumento2 páginas23 - Solicitud de Patente EVENTOS Y FERIASchristopher gonzalezAún no hay calificaciones

- Para Memorizacion de Cuentas de Balance ComunesDocumento2 páginasPara Memorizacion de Cuentas de Balance Comunesjoel.j.hdz.28Aún no hay calificaciones

- Balance General ContabilidadDocumento3 páginasBalance General ContabilidadAngel OrtegaAún no hay calificaciones

- Contabilidad - Formulario F1Documento9 páginasContabilidad - Formulario F1Alex 233Aún no hay calificaciones

- Guía Conta1 1 ParcialDocumento16 páginasGuía Conta1 1 ParcialPamela CastroAún no hay calificaciones

- Ejercicios 2 PracticosDocumento4 páginasEjercicios 2 PracticosDanny CanoAún no hay calificaciones

- Requisitos para Dar de Alta Una Empresa en El H. AyuntamientoDocumento2 páginasRequisitos para Dar de Alta Una Empresa en El H. AyuntamientoULISES CANTU FIERRO0% (1)

- Formato-Inscripcion IMPUESTO SOBRE EROGACIONESDocumento2 páginasFormato-Inscripcion IMPUESTO SOBRE EROGACIONESCG MaximoAún no hay calificaciones

- Inscripccion Al RFCDocumento8 páginasInscripccion Al RFCMARCEL FRAún no hay calificaciones

- 8 RC IVA (Planilla Tributaria V.2)Documento56 páginas8 RC IVA (Planilla Tributaria V.2)wilson larreaAún no hay calificaciones

- Estado de Situacion Financiera 2016Documento16 páginasEstado de Situacion Financiera 2016Alexander SalasAún no hay calificaciones

- El Valor Agregado en El Igv - 2020Documento69 páginasEl Valor Agregado en El Igv - 2020Kevyn Tello CajaAún no hay calificaciones

- Plan de CuentasDocumento3 páginasPlan de CuentasAlejandro SalazarAún no hay calificaciones

- TR Sedesudducl 02 PDFDocumento8 páginasTR Sedesudducl 02 PDFYorch SalasAún no hay calificaciones

- Notarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019De EverandNotarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019Aún no hay calificaciones

- Trame+ Explotación Telecontrol 104-101 (Modelos CA, RM y NRTR) R4-CDocumento35 páginasTrame+ Explotación Telecontrol 104-101 (Modelos CA, RM y NRTR) R4-Cbarna284Aún no hay calificaciones

- 10909.SandraAlejandro - actividad4.NivJer - Piam01 AVDocumento9 páginas10909.SandraAlejandro - actividad4.NivJer - Piam01 AVSandra AlejandroAún no hay calificaciones

- Tableros MaDocumento7 páginasTableros MaJoy ÑontolAún no hay calificaciones

- Trigonometria Circular 2 ParteDocumento4 páginasTrigonometria Circular 2 ParteKaterine RodriguezAún no hay calificaciones

- Generador de VaporDocumento124 páginasGenerador de VaporHéctor Ramos100% (1)

- Geología y Modelamiento en STUDIO RMDocumento1 páginaGeología y Modelamiento en STUDIO RMLuisAún no hay calificaciones

- Cómo Crear Formularios de Google para Recabar Información para La BBDD D...Documento4 páginasCómo Crear Formularios de Google para Recabar Información para La BBDD D...Yosué González MezaAún no hay calificaciones

- Manual PH3Documento60 páginasManual PH3Mayra RodriguezAún no hay calificaciones

- Cap3.2 Mips Como Estandar IsaDocumento95 páginasCap3.2 Mips Como Estandar IsaFRANCISCO IGNACIO IRARRÁZABAL HANSENAún no hay calificaciones

- Practica Metodos Numericos Practica 1Documento14 páginasPractica Metodos Numericos Practica 1hastune RollAún no hay calificaciones

- 28 Tipos de ComunicaciónDocumento7 páginas28 Tipos de ComunicaciónanaelenaAún no hay calificaciones

- Servidores Proxy y VPNDocumento3 páginasServidores Proxy y VPNNoelia Gomez BautistaAún no hay calificaciones

- SD S1 PresentacionCurso PDFDocumento33 páginasSD S1 PresentacionCurso PDFJesus Jair Alarcón ArcaAún no hay calificaciones

- Semejanzas Entre El Lenguaje C y El Lenguaje de Un ROBOTDocumento3 páginasSemejanzas Entre El Lenguaje C y El Lenguaje de Un ROBOTJuan Luis Hernández SánchezAún no hay calificaciones

- Demodulador FSK Informe FinalDocumento8 páginasDemodulador FSK Informe FinalAnderson EAAún no hay calificaciones

- Investigación Unidad 1Documento11 páginasInvestigación Unidad 1Carmen MoralesAún no hay calificaciones

- Cueto Anuarbe CristianDocumento102 páginasCueto Anuarbe CristianHoward Carita PérezAún no hay calificaciones

- Aplicación Práctica de Los Conceptos de Despacho Óptimo, Control Automático de Generación, y Diseño de Un Sistema Eólico.Documento10 páginasAplicación Práctica de Los Conceptos de Despacho Óptimo, Control Automático de Generación, y Diseño de Un Sistema Eólico.K'ren JíímeNezAún no hay calificaciones

- Telecom-3 (Manual de Programacion y Practicas)Documento46 páginasTelecom-3 (Manual de Programacion y Practicas)Miguel Ripoll CAún no hay calificaciones

- Formato - Plan - de - Negocio (Frutillas Con Crema)Documento3 páginasFormato - Plan - de - Negocio (Frutillas Con Crema)andresr25461Aún no hay calificaciones

- Proyecto Bobina TeslaDocumento15 páginasProyecto Bobina TeslaLucía GonzálezAún no hay calificaciones

- Programacion de PLCDocumento15 páginasProgramacion de PLCRODRIGUEZ CALZADILLA FRANZ VICTOR 201907076 ESTUDIANTEAún no hay calificaciones

- Investigacion de MercadoDocumento13 páginasInvestigacion de MercadoErick's Cer'LpzAún no hay calificaciones

- Curriculum Kevin ToaquizaDocumento1 páginaCurriculum Kevin ToaquizaKevin ShaddixAún no hay calificaciones

- Importante Leer EstoDocumento13 páginasImportante Leer EstoTanit Alcira Guerra HuarangaAún no hay calificaciones

- TO - GCCAAEvaluación de Impacto Ambiental I 15-16Documento7 páginasTO - GCCAAEvaluación de Impacto Ambiental I 15-16SergioAún no hay calificaciones

- Mejoramiento Continuo CalidadDocumento5 páginasMejoramiento Continuo CalidadClara SernaAún no hay calificaciones

- Unidad 1. Analitica de Datos y Big DataDocumento46 páginasUnidad 1. Analitica de Datos y Big DataJULIO ANDRES VEGA CONTRERASAún no hay calificaciones