También podría gustarte

- Instrumentos Financieros ActivosDocumento66 páginasInstrumentos Financieros ActivosAlberto TámaraAún no hay calificaciones

- Contabilidad de Instrumentos FinancierosDocumento422 páginasContabilidad de Instrumentos FinancierossueAún no hay calificaciones

- Niif 9Documento24 páginasNiif 9John Milton Nina AguilarAún no hay calificaciones

- Contabilidad BancariaDocumento102 páginasContabilidad BancariafiloAún no hay calificaciones

- Modelo Carta Extravío Factura Prov 00071Documento7 páginasModelo Carta Extravío Factura Prov 00071CarlosAún no hay calificaciones

- Qué Son Los Instrumentos FinancierosDocumento16 páginasQué Son Los Instrumentos FinancierosJoseinAceroCrispinAún no hay calificaciones

- La NIIF 9 Instrumentos FinancierosDocumento4 páginasLa NIIF 9 Instrumentos FinancierosAna K. AmayaAún no hay calificaciones

- Manual Sap Finanzas - Sap Business OneDocumento56 páginasManual Sap Finanzas - Sap Business OneSol Sa100% (10)

- Barras EnergeticasDocumento128 páginasBarras EnergeticasIsaac Duerre100% (2)

- Niif 9Documento20 páginasNiif 9Milagros GCAún no hay calificaciones

- Semana 6 Reconocimiento y Medición de Las Inversiones FinancierasDocumento13 páginasSemana 6 Reconocimiento y Medición de Las Inversiones FinancierasYeniffer LetonaAún no hay calificaciones

- NIIF 9 Instrumentos FinancierosDocumento5 páginasNIIF 9 Instrumentos FinancierosVeronica CardonaAún no hay calificaciones

- Política Contable de BackusDocumento9 páginasPolítica Contable de BackusJpas IngenierosAún no hay calificaciones

- NIIF Aplicables Al Cursoy Su Incidencia en Los Estados Financieros - Wadeth VarelaDocumento29 páginasNIIF Aplicables Al Cursoy Su Incidencia en Los Estados Financieros - Wadeth Varelawadeth varelaAún no hay calificaciones

- PRESENTACION SEMINARIO FUNDAMENTOS NIIF (Autoguardado)Documento104 páginasPRESENTACION SEMINARIO FUNDAMENTOS NIIF (Autoguardado)Rouss VelezAún no hay calificaciones

- Dia 15 Junio 1101 - 1601Documento32 páginasDia 15 Junio 1101 - 1601Carlos Abelardo Allauja Julca50% (2)

- Guía de Aplicación NIIF 9 Instrumentos FinancierosDocumento5 páginasGuía de Aplicación NIIF 9 Instrumentos FinancierosNORBEYR7Aún no hay calificaciones

- Nic Sector FinancieroDocumento8 páginasNic Sector Financieroleidy baqueroAún no hay calificaciones

- Niif - 9Documento11 páginasNiif - 9Ruddy Arrascue CastilloAún no hay calificaciones

- Niff 6.9 y 10 Encuentro 2.Documento9 páginasNiff 6.9 y 10 Encuentro 2.Carlos DuarteAún no hay calificaciones

- Expo NiifDocumento20 páginasExpo NiifLeonardo ZapataAún no hay calificaciones

- IRFS 9 - Instrumentos Financieros - Grupo 1Documento12 páginasIRFS 9 - Instrumentos Financieros - Grupo 1amelie cabreraAún no hay calificaciones

- Nic 32, 39 Niif 7Documento41 páginasNic 32, 39 Niif 7Patricia Buri100% (1)

- Actividad SuplementariaDocumento2 páginasActividad Suplementarianancy cortezAún no hay calificaciones

- Análisis de La Niif 7, 8 y 9 FinalDocumento15 páginasAnálisis de La Niif 7, 8 y 9 Finalclaudia llenqueAún no hay calificaciones

- Niif 9-13Documento14 páginasNiif 9-13Kathy JácomeAún no hay calificaciones

- Taller 2 - ParcialDocumento4 páginasTaller 2 - ParcialAngie SanchezAún no hay calificaciones

- U2 Principios Contables BasicosDocumento12 páginasU2 Principios Contables Basicosdiego alejandro afanador hincapieAún no hay calificaciones

- Nic 39Documento19 páginasNic 39NILTON VICTOR CASTRO PAREDESAún no hay calificaciones

- Guia 2 - 3.2 Actividades de Identificación de ConocimientosDocumento6 páginasGuia 2 - 3.2 Actividades de Identificación de ConocimientosJesica GonzalezAún no hay calificaciones

- Tema 5 Normalización Contable. El PGCDocumento3 páginasTema 5 Normalización Contable. El PGCEliza Georgiana DobranisAún no hay calificaciones

- Activos Y Pasivos Financieros: CerrarDocumento7 páginasActivos Y Pasivos Financieros: CerrarLorena PeraltaAún no hay calificaciones

- Cuestionarios de Las Niif para Pymes (Claudia Maria Abarca Rivera)Documento30 páginasCuestionarios de Las Niif para Pymes (Claudia Maria Abarca Rivera)Jorge MaduroAún no hay calificaciones

- Investigación Sobre Normativa de Instrumentos Financieros - Ramon Alexis Rivera RivasDocumento14 páginasInvestigación Sobre Normativa de Instrumentos Financieros - Ramon Alexis Rivera RivasRamon Alexis Rivera RivasAún no hay calificaciones

- Investigacion de Las NIC Cesmarly Padilla.Documento37 páginasInvestigacion de Las NIC Cesmarly Padilla.Todo cesmarlyAún no hay calificaciones

- Trabajo de Contabilidad IV Preguntas 2 ParcialDocumento8 páginasTrabajo de Contabilidad IV Preguntas 2 ParcialLinda RodriguezAún no hay calificaciones

- Normas de Informacion FinancieraDocumento5 páginasNormas de Informacion FinancieraLILIA GUZMAN GARCIAAún no hay calificaciones

- 3er TrabajoDocumento6 páginas3er TrabajomalenaAún no hay calificaciones

- Laboratorio 2-2009Documento4 páginasLaboratorio 2-2009HUGO MONROYAún no hay calificaciones

- Cuadro Comparativos Entre Los Estados Financieros de Las Niff Plenas y para PymesDocumento9 páginasCuadro Comparativos Entre Los Estados Financieros de Las Niff Plenas y para PymesLUIS GABRIEL MANZI CEPEDAAún no hay calificaciones

- Notas A Los EF para EjercicioDocumento22 páginasNotas A Los EF para EjercicioSAMUEL DARIO HOLGUIN MACIASAún no hay calificaciones

- Curso IFRS 9Documento90 páginasCurso IFRS 9José Alfredo Del AguilaAún no hay calificaciones

- Word Parte 2 Analisis y Evalucion FinacieraDocumento6 páginasWord Parte 2 Analisis y Evalucion Finacierabexcy ramirez de la cruzAún no hay calificaciones

- Unidad 1 - Contabilidad Internacional 2014Documento59 páginasUnidad 1 - Contabilidad Internacional 2014nicolasalfredo121100% (1)

- Laboratorio 02-2022Documento11 páginasLaboratorio 02-2022Josue VasquezAún no hay calificaciones

- Niif 5Documento16 páginasNiif 5Deisler Alonzo PazosAún no hay calificaciones

- Cta 11Documento14 páginasCta 11Lisett Ambar ChambiAún no hay calificaciones

- Las Niif Vigentes en El PerúDocumento56 páginasLas Niif Vigentes en El PerúJudyzhita Pamela ForeverzzAún no hay calificaciones

- NUEVAS NIIF - Modulo 7Documento35 páginasNUEVAS NIIF - Modulo 7pieroAún no hay calificaciones

- Que Son Los Instrumentos FinancierosDocumento14 páginasQue Son Los Instrumentos FinancierosJoel Pacha0% (1)

- Cuestionario Generalidades de Las NIIFDocumento7 páginasCuestionario Generalidades de Las NIIFAnonymous ycXJj0m916Aún no hay calificaciones

- Colaborativo Caso 3Documento21 páginasColaborativo Caso 3jaqueline plazasAún no hay calificaciones

- Investigación Sobre Las NIFDocumento8 páginasInvestigación Sobre Las NIFlalop440Aún no hay calificaciones

- Cuestionario PasivosDocumento9 páginasCuestionario PasivosLEMIPEAún no hay calificaciones

- I Unidad Estados Contables 288181Documento84 páginasI Unidad Estados Contables 288181Monica MendezAún no hay calificaciones

- Proyecto Compras y Ventas en Actividades Ordinarias, y Fundamentos Tributarios.Documento8 páginasProyecto Compras y Ventas en Actividades Ordinarias, y Fundamentos Tributarios.Daniel Apont3Aún no hay calificaciones

- Notas A Los Estados Financieros 2019Documento20 páginasNotas A Los Estados Financieros 2019LEONARDO FABIO ESGUERRA OSPINAAún no hay calificaciones

- Instrumentos Financieros NIC32NIIF9NIIF7Documento17 páginasInstrumentos Financieros NIC32NIIF9NIIF7Ramon Alexis Rivera RivasAún no hay calificaciones

- LIBRO MANUAL POLITICAS CONTABLES OkDocumento67 páginasLIBRO MANUAL POLITICAS CONTABLES Okluis alfonsoAún no hay calificaciones

- Notas A Los Estados FinancierosDocumento43 páginasNotas A Los Estados FinancierosDiomedes castilloAún no hay calificaciones

- Notas Explicativas KINGHEALTHDocumento10 páginasNotas Explicativas KINGHEALTHLolis UshiñaAún no hay calificaciones

- IFRS para SMEs CLASE Secc 11 y 12 Inst Fin Entregable Mayo 2014Documento53 páginasIFRS para SMEs CLASE Secc 11 y 12 Inst Fin Entregable Mayo 2014Jose Luis MontalvoAún no hay calificaciones

- Presentación Nisr 4410 Revisada PublicaciónDocumento30 páginasPresentación Nisr 4410 Revisada PublicaciónCarlosAún no hay calificaciones

- Normas Internacionales de Información Financiera y Reconocimiento Contable de Jugadores de Fútbol en Clubes DeportivosDocumento24 páginasNormas Internacionales de Información Financiera y Reconocimiento Contable de Jugadores de Fútbol en Clubes DeportivosCarlosAún no hay calificaciones

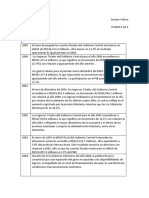

- Temas de Actualidad Tributaria C. WeffeDocumento70 páginasTemas de Actualidad Tributaria C. WeffeCarlosAún no hay calificaciones

- LA - Decreto Estado de Excepcion y de Emergencia Economica PDFDocumento3 páginasLA - Decreto Estado de Excepcion y de Emergencia Economica PDFCarlosAún no hay calificaciones

- Tips Legales - Gobierno CorporativoDocumento4 páginasTips Legales - Gobierno CorporativoCarlosAún no hay calificaciones

- Registro de Aspirantes SNI 2014Documento12 páginasRegistro de Aspirantes SNI 2014CarlosAún no hay calificaciones

- Libro de Venta MarzoDocumento13 páginasLibro de Venta MarzoCarlosAún no hay calificaciones

- Procedimiento Conflictivo-1Documento7 páginasProcedimiento Conflictivo-1CarlosAún no hay calificaciones

- Carta Conmocimiento Codigo de Etica 2017Documento1 páginaCarta Conmocimiento Codigo de Etica 2017CarlosAún no hay calificaciones

- Forward ExpoDocumento6 páginasForward ExpoLISBETH KATERIN IRCAÑAUPA RODRIGUEZAún no hay calificaciones

- Lectura 2 - El Proceso ContableDocumento25 páginasLectura 2 - El Proceso ContableMaxi RamirezAún no hay calificaciones

- S13 - Tarea Legislación CARMEN CARRAZCO CPA-A1Documento27 páginasS13 - Tarea Legislación CARMEN CARRAZCO CPA-A1Nagely VillonAún no hay calificaciones

- Proforma Materiales 2023Documento1 páginaProforma Materiales 2023Julio Daniel Gonzalez ArroyoAún no hay calificaciones

- Damacio Robles JeslynDocumento20 páginasDamacio Robles JeslynELOY MtAún no hay calificaciones

- Balance de Apertura Vivir ViviendoDocumento5 páginasBalance de Apertura Vivir ViviendoMANUEL HERNANDEZAún no hay calificaciones

- Una Teoría Macroeconómica de La Economía Abierta (Mankiw, Resumen)Documento6 páginasUna Teoría Macroeconómica de La Economía Abierta (Mankiw, Resumen)Mirella AguilarAún no hay calificaciones

- Riesgos de Impuestos.Documento2 páginasRiesgos de Impuestos.lAún no hay calificaciones

- Rappiec S.A. 1793010105001 Factura No.: 1 1 1 Servicios Prestados ID: 10128 - $53.98 $0.00 $53.98Documento1 páginaRappiec S.A. 1793010105001 Factura No.: 1 1 1 Servicios Prestados ID: 10128 - $53.98 $0.00 $53.98Ideas ChefAún no hay calificaciones

- Presupuesto FamiliarDocumento4 páginasPresupuesto FamiliarPerla PradoAún no hay calificaciones

- Impuestos de Sellos 2020Documento47 páginasImpuestos de Sellos 2020Belen LongoAún no hay calificaciones

- Contrato de CreditoDocumento1 páginaContrato de CreditoGianna RosaAún no hay calificaciones

- Contratos Bancarios ModernosDocumento12 páginasContratos Bancarios ModernosCharlie Carrasco SalazarAún no hay calificaciones

- Informe Sostenibilidad 2010 PDFDocumento98 páginasInforme Sostenibilidad 2010 PDFlaura vanessa buitrago valenciaAún no hay calificaciones

- Cotizacion Srita. GuzmánDocumento2 páginasCotizacion Srita. GuzmánVanessa GuzmánAún no hay calificaciones

- Unidad 4 Activida 2 Economia 1Documento2 páginasUnidad 4 Activida 2 Economia 1Esther SqAún no hay calificaciones

- Pre Aprobado Ana MilenaDocumento2 páginasPre Aprobado Ana MilenagerardoAún no hay calificaciones

- Protocolo Individual 4Documento3 páginasProtocolo Individual 4mardelasantillasinventariosAún no hay calificaciones

- Diagrama de Espina de PescadoDocumento1 páginaDiagrama de Espina de PescadoJuan angel Espinosa SolórzanoAún no hay calificaciones

- 1.3 Funciones Del Director FinancieroDocumento1 página1.3 Funciones Del Director FinancieroGUSTAVO ALBERTO MONROY MARQUEZAún no hay calificaciones

- Explicación de Las Partes de Un Dictamen Sin Salvedad o Dictamen LimpioDocumento8 páginasExplicación de Las Partes de Un Dictamen Sin Salvedad o Dictamen LimpioMayerlin RojasAún no hay calificaciones

- Actividad # 2 - Taller Importancia de Los Estados FinancierosDocumento10 páginasActividad # 2 - Taller Importancia de Los Estados FinancierosLa Flakita Karina VelezAún no hay calificaciones

- Prueba 4 Con RespuestasDocumento5 páginasPrueba 4 Con Respuestasenrique martinezAún no hay calificaciones

- Mapa Conceptual Estados FinancierosDocumento3 páginasMapa Conceptual Estados Financierosviviy7103435Aún no hay calificaciones

- Régimen TradicionalDocumento2 páginasRégimen TradicionalMilenaAún no hay calificaciones

- Contabilidad Ii Ejercicios para Clasificar LoDocumento5 páginasContabilidad Ii Ejercicios para Clasificar LoFabiana PalaciosAún no hay calificaciones