También podría gustarte

- Notificacion 1563614636458 PDFDocumento3 páginasNotificacion 1563614636458 PDFJuliana JaramilloAún no hay calificaciones

- Registro de compras, diario auxiliar compras y letras por pagar en la Universidad Cristiana Evangélica Nuevo MilenioDocumento3 páginasRegistro de compras, diario auxiliar compras y letras por pagar en la Universidad Cristiana Evangélica Nuevo MilenioKeyli OrtizAún no hay calificaciones

- Práctica de Análisis de Transacciones en Cuentas T, DiarioDocumento6 páginasPráctica de Análisis de Transacciones en Cuentas T, DiarioDaniela Carranza Solis0% (1)

- 04 PDFDocumento7 páginas04 PDFHanita HanaAún no hay calificaciones

- Ppt-Sire 2023Documento73 páginasPpt-Sire 2023Stefany EscajadilloAún no hay calificaciones

- Le - 31.01.2023Documento73 páginasLe - 31.01.2023JimmyAún no hay calificaciones

- Sistema Integrado de Registros Electrónicos : Lima, 15 de Junio de 2022. José Luis Sánchez AriasDocumento80 páginasSistema Integrado de Registros Electrónicos : Lima, 15 de Junio de 2022. José Luis Sánchez AriasJOSE LUIS CANCHA QUISPEAún no hay calificaciones

- SIREDocumento45 páginasSIREleslyAún no hay calificaciones

- Capacitacion SIRE PPT - 26.08.2023Documento80 páginasCapacitacion SIRE PPT - 26.08.2023LUIS JHONATAN RAMIREZ CONTRERASAún no hay calificaciones

- Curso Sire - Rvie y RceDocumento33 páginasCurso Sire - Rvie y RceRosas LuisAún no hay calificaciones

- SireDocumento3 páginasSirerleandroAún no hay calificaciones

- Libros ElectronicosDocumento18 páginasLibros ElectronicosJeanBellRamosChoccaAún no hay calificaciones

- Tarea No 1 Primer ParcialDocumento8 páginasTarea No 1 Primer ParcialGracie FloresAún no hay calificaciones

- Computarizada Informatica en Los Sistemas ContablesDocumento13 páginasComputarizada Informatica en Los Sistemas ContablesSergio SuarezAún no hay calificaciones

- Analisis y Asociacion de Codigos Agrupadores Sat 1a ParteDocumento44 páginasAnalisis y Asociacion de Codigos Agrupadores Sat 1a ParteRosa Hernandez EspinozaAún no hay calificaciones

- Dialnet LaFacturaElectronicaEnColombia 4776915Documento19 páginasDialnet LaFacturaElectronicaEnColombia 4776915Claudia Ballesteros ArandaAún no hay calificaciones

- "Conservación de La Información Tributaria".Documento4 páginas"Conservación de La Información Tributaria".Defead32Aún no hay calificaciones

- Registro Compras y VentasDocumento30 páginasRegistro Compras y VentasROBERT OMAR CISNEROS CRUZADOAún no hay calificaciones

- Resolucion 085 - Factura Electrónica Como Titulo ValorDocumento22 páginasResolucion 085 - Factura Electrónica Como Titulo ValorBetty Collazos RamirezAún no hay calificaciones

- NCBA - Libros y Registros ContablesDocumento26 páginasNCBA - Libros y Registros ContablesRonal Alexis Chiroque SandovalAún no hay calificaciones

- Somos Contadores Revista Digital No. 20Documento31 páginasSomos Contadores Revista Digital No. 20Alekey HaselAún no hay calificaciones

- 2.1 Registro de Datos en Libro Diario ElectrónicoDocumento5 páginas2.1 Registro de Datos en Libro Diario ElectrónicoRodrigo Francisco Layza QuirozAún no hay calificaciones

- Contabilidad Computarizada. Tarea 1Documento8 páginasContabilidad Computarizada. Tarea 1RobertAlexisDamasoAún no hay calificaciones

- Avance 1 y 3Documento11 páginasAvance 1 y 3Rod CarLinAún no hay calificaciones

- Libros y Comprobantes ElectronicosDocumento22 páginasLibros y Comprobantes ElectronicosJhonatan Huamani MulatoAún no hay calificaciones

- Acuerdo Linamientos SiaffDocumento28 páginasAcuerdo Linamientos Siaffmike23altonAún no hay calificaciones

- R.S. FinishDocumento5 páginasR.S. FinishGRANDEZ VALLEJOS ROBERTO CARLOSAún no hay calificaciones

- Obligaciones Cargas de Los HotelesDocumento15 páginasObligaciones Cargas de Los HotelesAlexa Ximena Gómez NavaAún no hay calificaciones

- La ContabilidadDocumento20 páginasLa ContabilidadArolen OliveraAún no hay calificaciones

- Facturacion ElectronicaDocumento31 páginasFacturacion ElectronicaRafaelAún no hay calificaciones

- Contabilidad InformeDocumento8 páginasContabilidad InformeEleanyi EscorcheAún no hay calificaciones

- 06-20-2019 101210 Am PLAN CONTABLE GUBERNAMENTAL 2019 PDFDocumento33 páginas06-20-2019 101210 Am PLAN CONTABLE GUBERNAMENTAL 2019 PDFSaldaña NoemiAún no hay calificaciones

- Guia Funcional para Las Oficinas de Registros SIRDocumento19 páginasGuia Funcional para Las Oficinas de Registros SIRJamesAún no hay calificaciones

- Unidad 10Documento66 páginasUnidad 10leonardo almadaAún no hay calificaciones

- La Normatividad de La Factura Electrónica y El Marco Legal Son Dos Aspectos Que Todo Empresario Debería ConocerDocumento5 páginasLa Normatividad de La Factura Electrónica y El Marco Legal Son Dos Aspectos Que Todo Empresario Debería Conoceralejandra murilloAún no hay calificaciones

- Sistema contable gubernamentalDocumento56 páginasSistema contable gubernamentalcarmen diaz loarte100% (1)

- Horacio NansenDocumento8 páginasHoracio NansenFelipe CaceresAún no hay calificaciones

- Corporación FabrilDocumento39 páginasCorporación FabrilFer HEAún no hay calificaciones

- Actividad 4 - Matriz de RiesgoDocumento7 páginasActividad 4 - Matriz de RiesgoMauricio CharresAún no hay calificaciones

- Sistemas Informacion RegaliasDocumento30 páginasSistemas Informacion RegaliasAndrez CaycedoAún no hay calificaciones

- LexNet, Minerva y Punto Neutral: herramientas digitales de la justiciaDocumento9 páginasLexNet, Minerva y Punto Neutral: herramientas digitales de la justiciaEla LanceAún no hay calificaciones

- Contabilidad Electronica x2Documento16 páginasContabilidad Electronica x2Almacen GralAún no hay calificaciones

- Circular MEF SCG 2022 0447 M Directrices para Inicio de Operatividad en El Módulo de Inventarios Del Sistema eSBYE 2023Documento3 páginasCircular MEF SCG 2022 0447 M Directrices para Inicio de Operatividad en El Módulo de Inventarios Del Sistema eSBYE 2023joseAún no hay calificaciones

- Asienrtos de GastosDocumento56 páginasAsienrtos de Gastoscarolchavezflores0Aún no hay calificaciones

- M11 - U3 - A2 - ERAC - SistemacontableDocumento8 páginasM11 - U3 - A2 - ERAC - SistemacontablePandora HeartsAún no hay calificaciones

- Odoo para PenitenciariaDocumento45 páginasOdoo para PenitenciariaDanny Richard Quispe AtahuamánAún no hay calificaciones

- S°12 Comprobantes de GuberDocumento7 páginasS°12 Comprobantes de GuberLesly Cordova GonzalesAún no hay calificaciones

- Libro MayorDocumento13 páginasLibro MayorJEFFERSON FARITH MONDRAGON BENITESAún no hay calificaciones

- Catalogo NCS PDFDocumento12 páginasCatalogo NCS PDFpanamapuroAún no hay calificaciones

- Manual de Operacion Del SistemaDocumento165 páginasManual de Operacion Del SistemaserelcomAún no hay calificaciones

- Cfdi GlobalDocumento11 páginasCfdi GlobalKevin RamírezAún no hay calificaciones

- Código fiscal de la federaciónDocumento14 páginasCódigo fiscal de la federaciónluzarcetorresAún no hay calificaciones

- Boletin No. 34 Archivo de Documentos ContablesDocumento2 páginasBoletin No. 34 Archivo de Documentos ContablesGloria Estefany Mamani MermaAún no hay calificaciones

- Facturacion ElectronicaDocumento15 páginasFacturacion ElectronicaMagaly Bravo CarlosAún no hay calificaciones

- CARACTERÍSTICAS DE LOS SISTEMAS CONTABLES EN LA ACTUALIDADDocumento2 páginasCARACTERÍSTICAS DE LOS SISTEMAS CONTABLES EN LA ACTUALIDADYoneida WiseAún no hay calificaciones

- Historia de Los Sistemas ContablesDocumento4 páginasHistoria de Los Sistemas ContablesAnna Alfaro ZavalaAún no hay calificaciones

- DEFINICIÓNESDocumento17 páginasDEFINICIÓNESMilagros Tumpe AguilarAún no hay calificaciones

- Actividad 1. La Contabilidad Electrónica y Contabilidad Integral (COI)Documento12 páginasActividad 1. La Contabilidad Electrónica y Contabilidad Integral (COI)Rosalia NietoAún no hay calificaciones

- Contabilidad ComputarizadaDocumento15 páginasContabilidad ComputarizadaVanessaLicetAún no hay calificaciones

- Comparativa de requisitos contables en software SIPAREDocumento14 páginasComparativa de requisitos contables en software SIPARECristal Guzman BlancasAún no hay calificaciones

- PTBAI Requisitos Tecnicos-V1.0Documento16 páginasPTBAI Requisitos Tecnicos-V1.0Ruben Jesus Lopez MuñozAún no hay calificaciones

- Procedimientos de Fiscalización y Recaudación Del Impuesto PredialDocumento34 páginasProcedimientos de Fiscalización y Recaudación Del Impuesto Predialjair alexander rojas velasquezAún no hay calificaciones

- ¡Hola Alessandra!: S/ 100.50 US$ 10.79 S/ 32.00 US$ 10.07Documento3 páginas¡Hola Alessandra!: S/ 100.50 US$ 10.79 S/ 32.00 US$ 10.07Deysi Milagros Perez PichiniAún no hay calificaciones

- SDFDocumento27 páginasSDFViviana CarreñoAún no hay calificaciones

- Operaciones financieras módulo 2Documento107 páginasOperaciones financieras módulo 2Artiachi RadamesAún no hay calificaciones

- Tarifario Diners Club 2018 Oct 0Documento1 páginaTarifario Diners Club 2018 Oct 0PercyZevallosAún no hay calificaciones

- Fallos de LegislacionDocumento13 páginasFallos de LegislacionJulian ReyesAún no hay calificaciones

- Glosario ECONOMICODocumento58 páginasGlosario ECONOMICOjhonAún no hay calificaciones

- CatedráticaDocumento38 páginasCatedráticaNorely Delgado100% (1)

- SSDSDDSDSDocumento24 páginasSSDSDDSDSESTEBAN DIONICIO JAN EDWINAún no hay calificaciones

- Folleto Cursos y TalleresDocumento15 páginasFolleto Cursos y TalleresElisabeth SerranoAún no hay calificaciones

- Actividad de Transferencia AAP1Documento6 páginasActividad de Transferencia AAP1Jose FernándezAún no hay calificaciones

- Grupo 1-CuestionarioDocumento5 páginasGrupo 1-CuestionarioYuuly Davila YgnacioAún no hay calificaciones

- Moneda. Dinero. Crédito. Sistema Financiero PDFDocumento1 páginaMoneda. Dinero. Crédito. Sistema Financiero PDFJeimy Pinto de CifuentesAún no hay calificaciones

- Resumen de cuenta VISADocumento7 páginasResumen de cuenta VISALucianoAún no hay calificaciones

- Diagnostico de Riesgo de Fraude 11 Esquema de Fraude A Traves de Los Gastos de Viaje y Representaciã N (Viaticos)Documento32 páginasDiagnostico de Riesgo de Fraude 11 Esquema de Fraude A Traves de Los Gastos de Viaje y Representaciã N (Viaticos)Enrique GarcíaAún no hay calificaciones

- Resumenmensual PDFDocumento3 páginasResumenmensual PDFJose Atilio De AnnaAún no hay calificaciones

- Sesión IX - 20170928194721Documento105 páginasSesión IX - 20170928194721Martha DiazAún no hay calificaciones

- Terminos y Condiciones CashBack Ligo La MágicaDocumento1 páginaTerminos y Condiciones CashBack Ligo La MágicaVite Becerra Jorge LuisAún no hay calificaciones

- Renov SCTR P y S Diciembre22Documento16 páginasRenov SCTR P y S Diciembre22Luis AcuñaAún no hay calificaciones

- Remesas Bolivia mercadoDocumento7 páginasRemesas Bolivia mercadoAxel PinelAún no hay calificaciones

- Actividad #3Documento11 páginasActividad #3Jose MiguelAún no hay calificaciones

- Información y Servicios Becas Créditos y Cobranzas 2023Documento14 páginasInformación y Servicios Becas Créditos y Cobranzas 2023Bryan RamirezAún no hay calificaciones

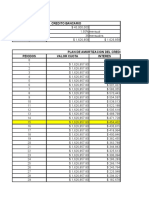

- Crédito bancario $45M con tasa 1.5% a 36 mesesDocumento10 páginasCrédito bancario $45M con tasa 1.5% a 36 mesesEdwiinn ParraAún no hay calificaciones

- Tarjetas de CréditosDocumento30 páginasTarjetas de CréditosEliezer RodAún no hay calificaciones

- Tarifario Servicios BancariosDocumento27 páginasTarifario Servicios Bancarioscg8295822Aún no hay calificaciones

- Declaración jurada ITBIS Punta Catalina SRLDocumento2 páginasDeclaración jurada ITBIS Punta Catalina SRLErica Hernández AlvaradoAún no hay calificaciones

- Guia 10 Efectivo EquivalenteDocumento23 páginasGuia 10 Efectivo EquivalentePau ColmenaresAún no hay calificaciones

- Contrato Cuenta BaseDocumento25 páginasContrato Cuenta BaseOtoniel LlerenasAún no hay calificaciones